这份数据引发热议,低价产品销量占比达76.2%,折射出的消费偏好正在业内引发广泛探讨。该结论源自华信人咨询多年的持续追踪研究。我们相信,这份报告能为贵团队内部讨论提供有益启发。

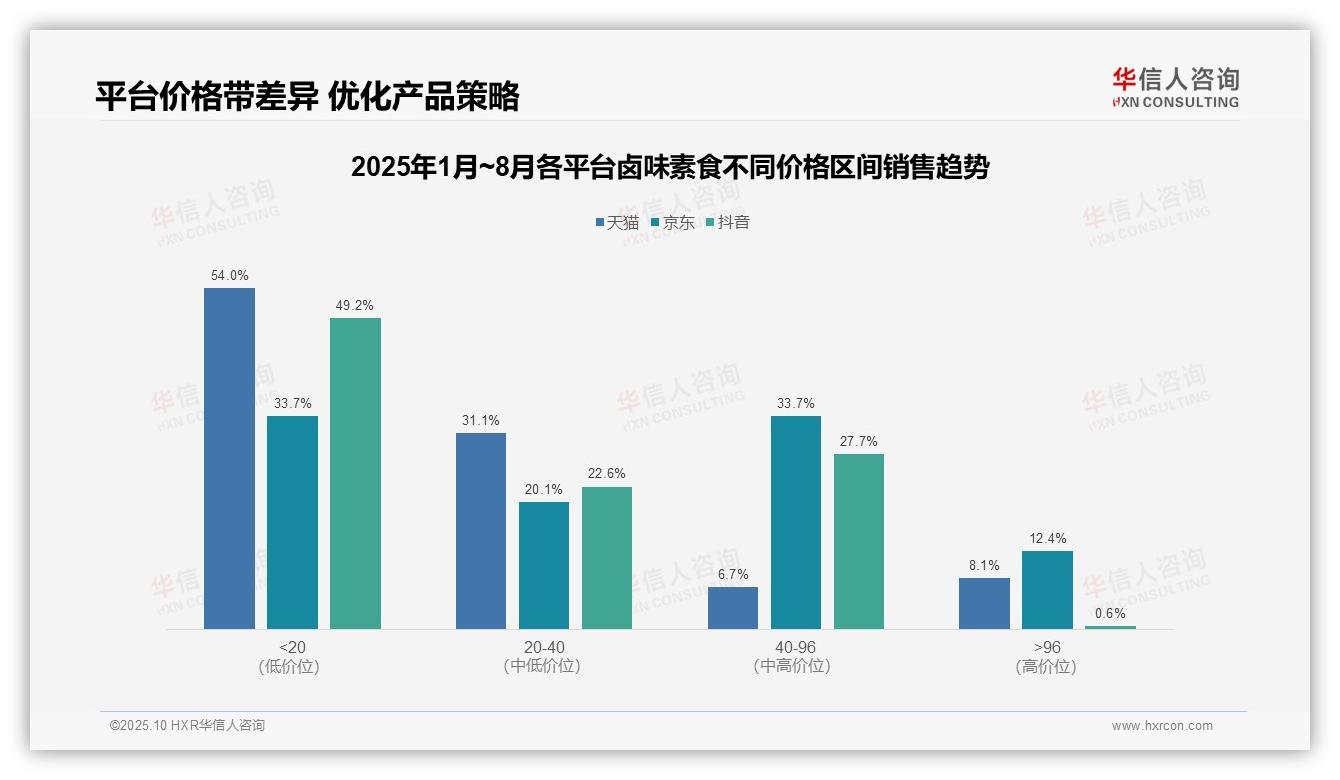

一、平台价格带分布揭示消费偏好与潜力

从价格带分布来看,天猫与抖音均以低价产品(<20元)为主,占比分别为54.0%和49.2%,反映出消费者对高性价比产品的普遍偏好。然而,天猫在中高端产品(>96元)占比达8.1%,明显高于抖音的0.6%,显示天猫在高端市场更具发展潜力。京东价格分布相对均衡,40-96元区间占比最高,达33.7%,可能得益于其物流优势对中端产品周转的支持。

平台间对比显示出差异化策略:天猫依赖低价引流,但高端产品贡献稳定;京东以中端产品为主导,有助于提升客单价与投资回报率;抖音则呈现低价占比较高、高端缺失的特征,反映其内容驱动模式更易促成冲动消费,但需优化产品结构以改善整体利润率。

从业务启示来看,品牌可依据平台特点调整产品布局:天猫宜加强高端产品营销,巩固现有基础;京东应聚焦中端产品,提升供应链效率;抖音则需引入中高端产品进行测试,平衡销量与利润,避免过度依赖低价导致增长乏力。

数据来源:华信人咨询《2025年中国卤味素食品类洞察报告》

二、价格区间销售趋势显示利润机会与季节性影响

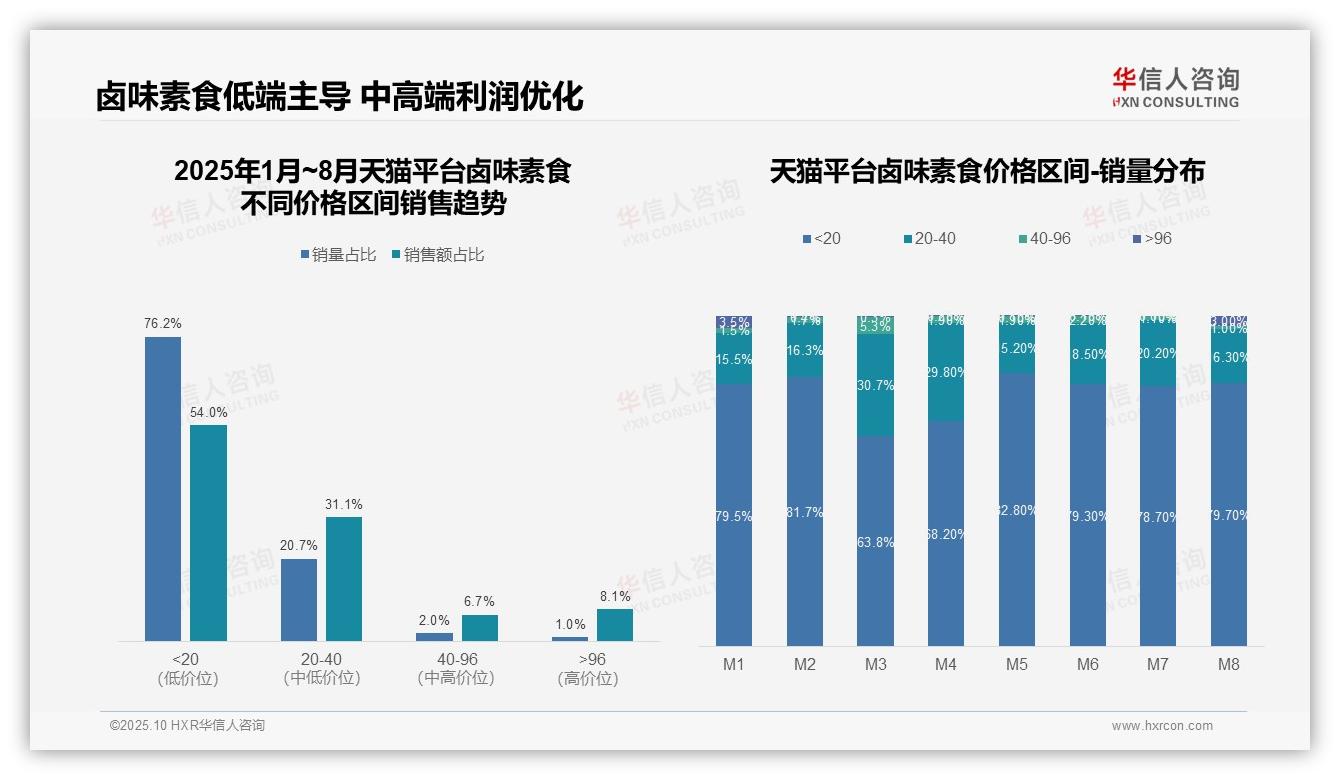

从价格区间销售趋势分析,<20元区间销量占比达76.2%,但销售额仅占54.0%,说明该区间产品单价较低,周转率高而利润贡献有限;20-40元区间以20.7%的销量贡献31.1%的销售额,成为核心利润来源;>96元高单价产品销量虽仅占1.0%,却贡献8.1%的销售额,表明高端市场存在高毛利机会,但需关注动销效率。

月度销量分布显示,<20元区间占比稳定在63.8%-82.8%,构成销售基本盘;20-40元区间在M3、M4期间占比提升至30%左右,可能与季节性促销有关;>96元区间在M1、M8占比异常升高(分别为3.5%和3.0%),或受春节、中秋等节日消费推动,建议加强高端产品在节假日的营销,以提高投资回报率。

整体结构分析表明:低端(<20元)产品销量占主导但销售额贡献不足,中端(20-40元)是均衡增长点,高端(>96元)虽销量低但销售额占比超过8%,仍有优化空间。建议通过调整产品组合,提升中高端占比,从而改善整体毛利率与盈利能力。

数据来源:华信人咨询《2025年中国卤味素食品类洞察报告》

三、整体结构分析:低端主导,中高端优化空间大

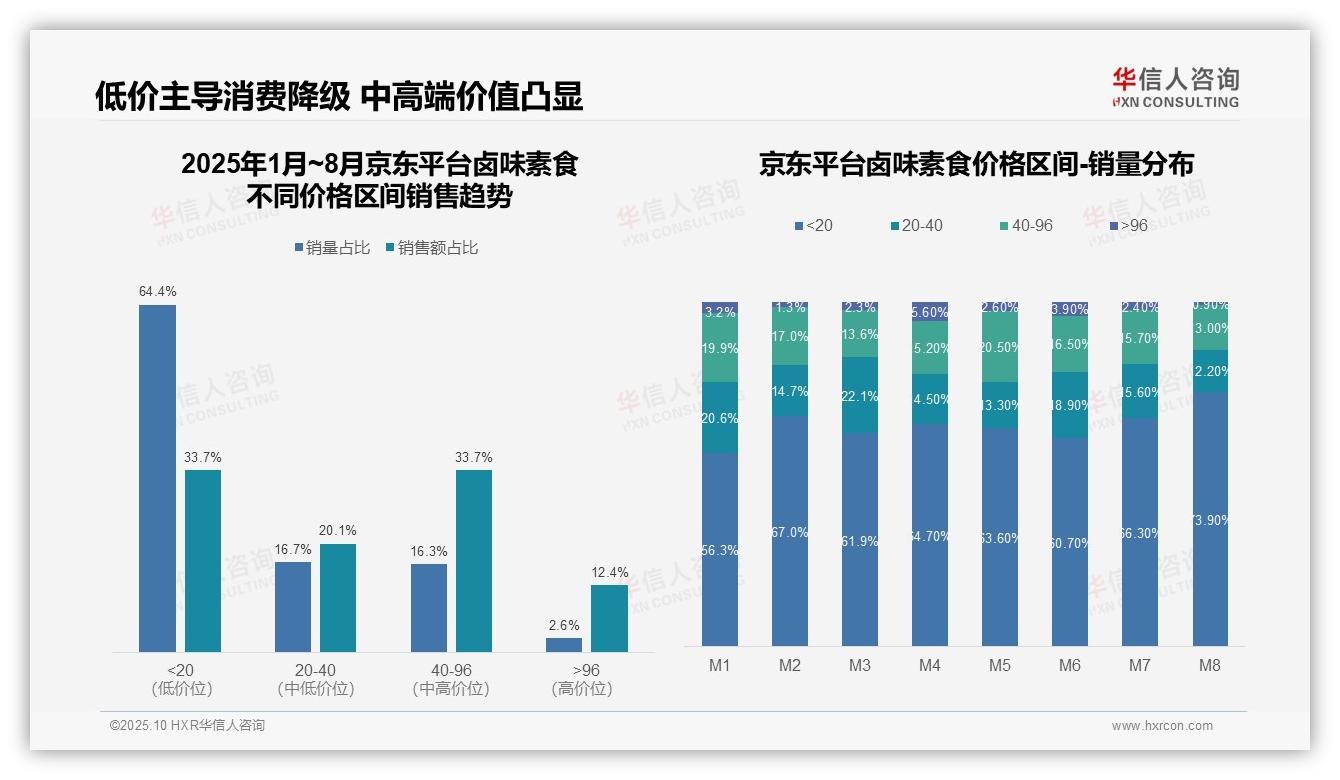

从价格区间结构来看,<20元低价产品销量占比达64.4%,但销售额仅占33.7%,呈现高销量、低贡献特征;40-96元中高端产品以16.3%的销量贡献33.7%的销售额,单位价值显著更高。价格带结构存在失衡,需优化产品组合以提升整体投资回报率。

月度趋势显示,低价产品占比持续攀升,M8达到73.9%的峰值,较M1上升17.6个百分点;而>96元高端产品从M1的3.2%萎缩至M8的0.9%。消费降级趋势明显,可能影响品类整体毛利率水平。

20-40元价格带表现最为疲软,销量占比从M1的20.6%降至M8的12.2%,降幅达8.4个百分点。中间价位产品失守,反映消费者向两极分化,需加强该区间产品竞争力或调整定价策略。

数据来源:华信人咨询《2025年中国卤味素食品类洞察报告》

四、抖音平台:低价主导,中端增效潜力待挖

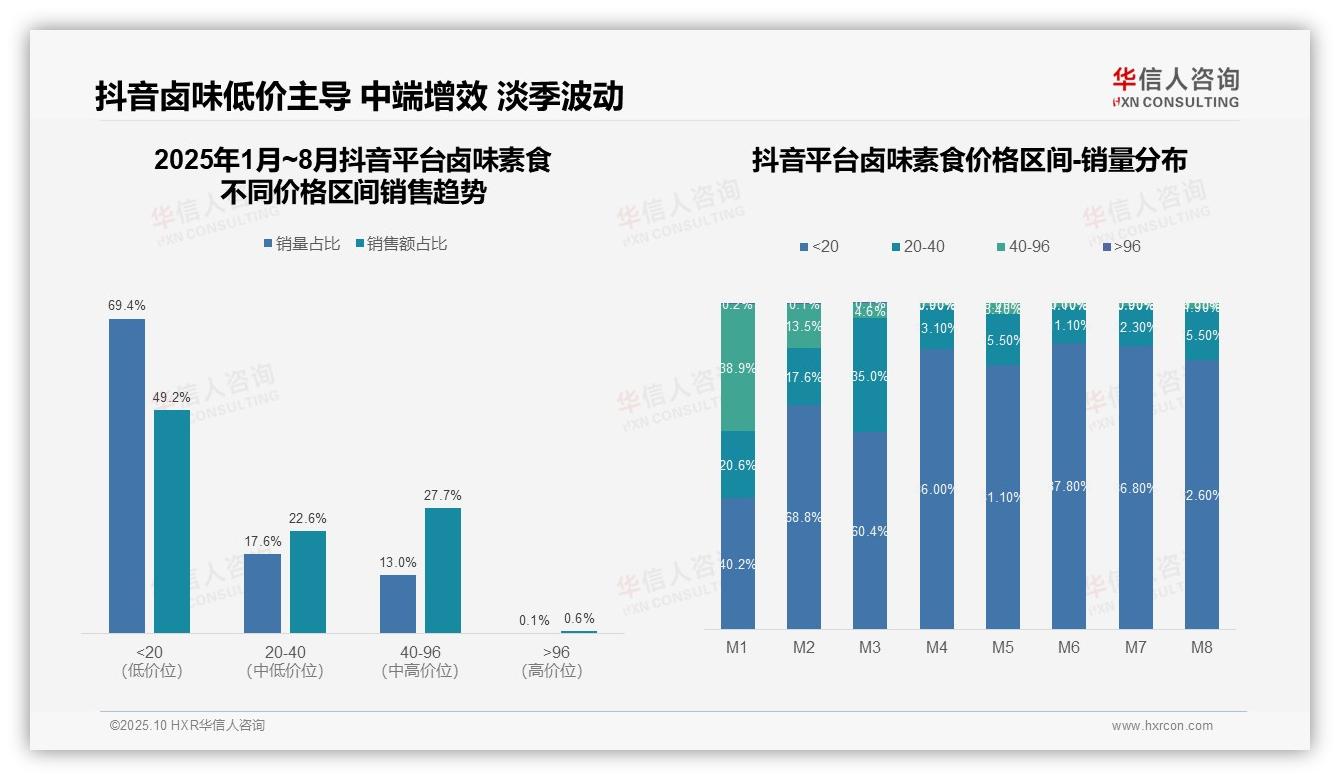

从价格区间结构看,抖音平台卤味素食呈现明显的低价主导特征。<20元区间销量占比达69.4%,贡献近半销售额(49.2%),显示大众化消费偏好;20-40元区间以17.6%的销量创造22.6%的销售额,具备较高客单价潜力;而>96元高端市场仅占0.1%的销量,细分市场渗透不足。

月度销量分布呈现显著季节性波动。M1-M3期间,中高端区间(40-96元)占比从38.9%骤降至4.6%,春节后消费降级趋势明显;M4起,<20元区间稳定占据80%以上份额,反映日常消费以性价比为核心驱动,需关注淡旺季库存周转率管理。

销售额贡献与销量结构存在错配。40-96元区间以13.0%的销量贡献27.7%的销售额,单位产出效率最高;而<20元区间需近七成销量支撑半数销售额,边际效益递减。建议优化产品组合,提升中端品类投资回报率。

数据来源:华信人咨询《2025年中国卤味素食品类洞察报告》

寥寥数语,难以涵盖报告中详实的论证过程。这份报告的完整性体现在其对产业链从上游供应端到下游消费端的全面覆盖。让数据驱动决策。华信人咨询的这份报告是您洞察市场的有力工具。现在联系,即可获取完整版报告。