入场还是加码?帆布鞋核心利润区销售额占比54.5%释放出明确进场信号。作为帆布鞋领域的权威研究机构,华信人咨询在本季度调研中确认了这一趋势。在信息泛滥的当下,本报告为您精准提炼价值的商业机会。

一、电商平台价格带分布与定位分析

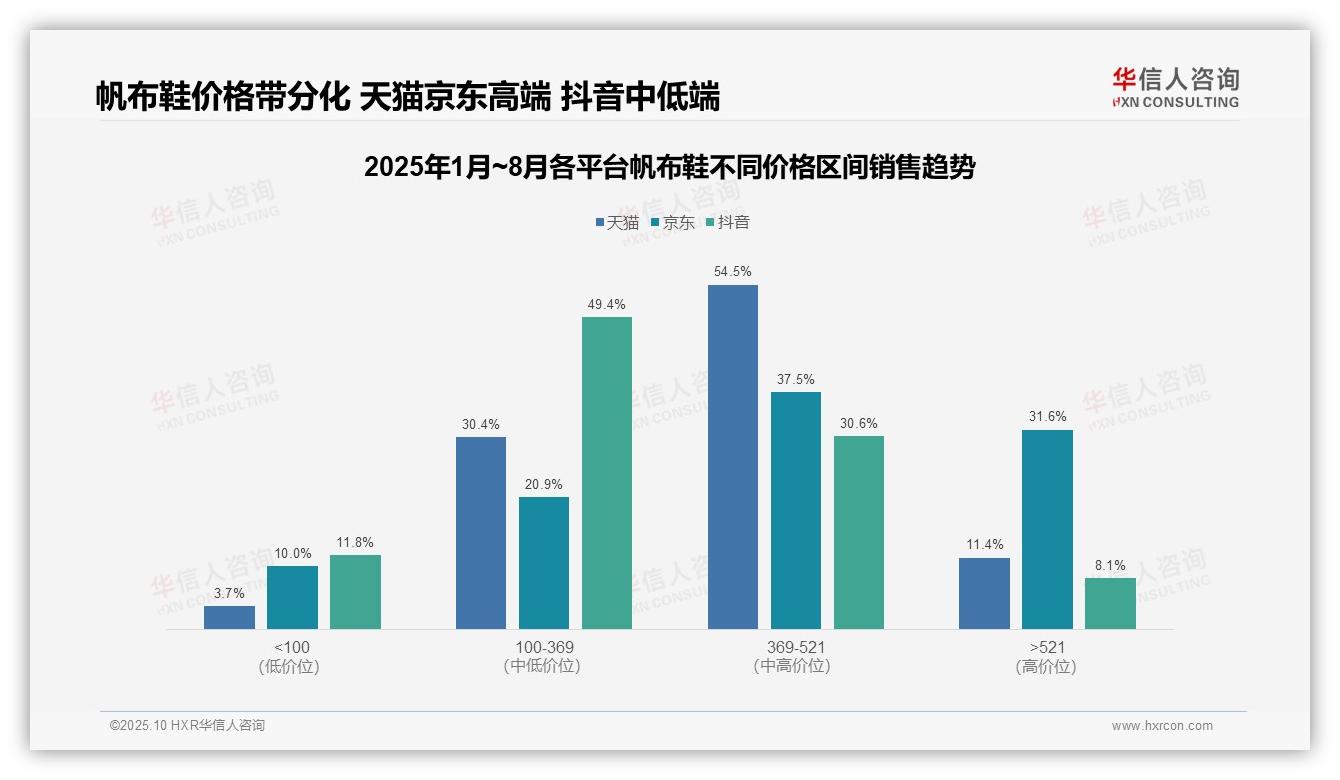

从价格带分布来看,天猫平台以369-521元中高端价格带为主力,占比达54.5%,彰显其品牌溢价能力;京东平台在521元以上高端价格带占比31.6%,显著高于天猫的11.4%和抖音的8.1%,体现其用户群体更强的购买力;抖音平台则以100-369元中低端价格带为主导,占比49.4%,凸显其性价比定位。

从平台定位差异来看,天猫在中高端价格带(369-521元)集中度最高,契合其品牌旗舰店定位;京东在高端价格带(>521元)表现突出,反映其3C数码用户向高单价鞋类延伸的消费特征;抖音在中低端价格带(100-369元)占据主导,与其直播电商的冲动消费和价格敏感特性相符。

从市场结构优化视角看,天猫和京东在高端价格带(>521元)合计占比43.0%,显示消费升级趋势显著;但抖音在100元以下低端价格带占比11.8%,高于天猫的3.7%,存在产品结构优化空间。建议各平台加强价格带协同,提升整体毛利率水平。

数据来源:华信人咨询《2025年中国帆布鞋品类洞察报告》

二、帆布鞋价格区间结构与月度波动

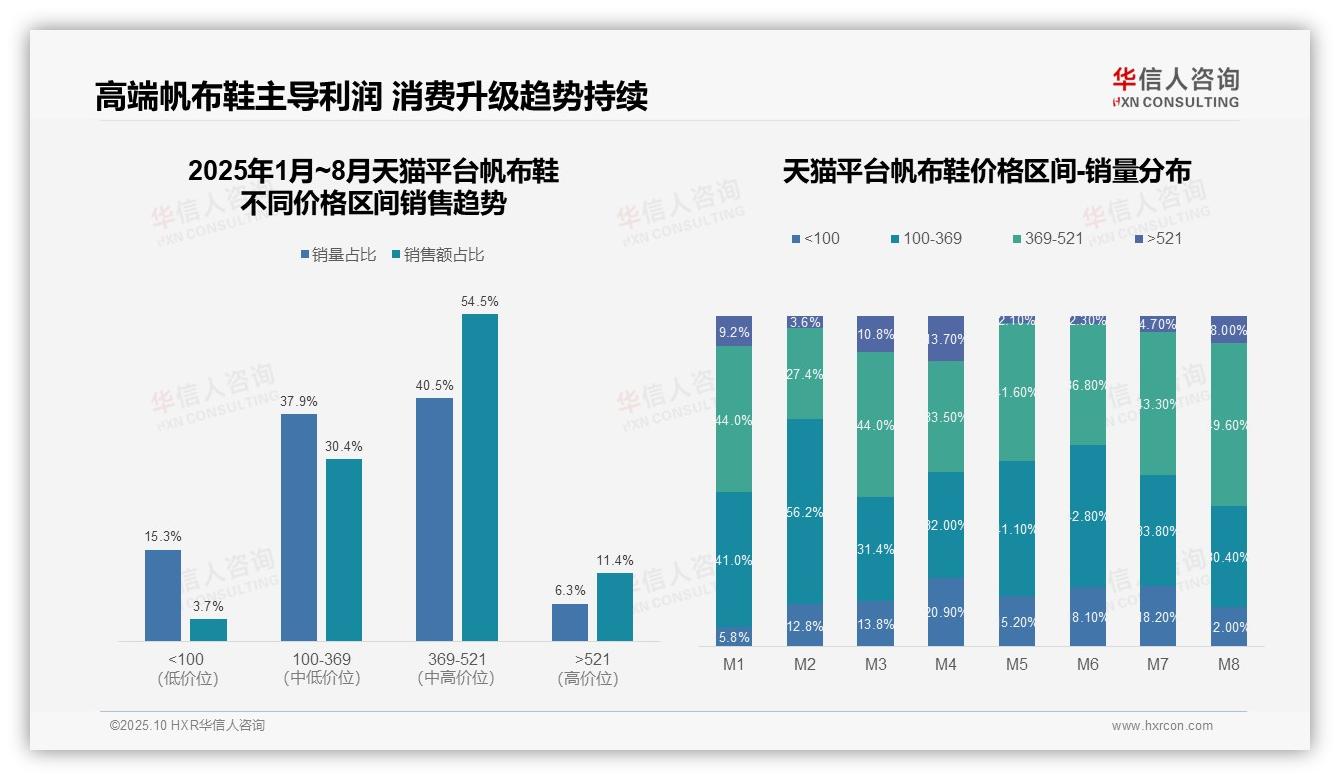

从价格区间结构分析,369-521元区间贡献了54.5%的销售额和40.5%的销量,是核心利润区,投资回报率最高;100-369元区间销量占比37.9%但销售额仅占30.4%,周转率较高但利润贡献有限;100元以下区间销量占比15.3%但销售额仅3.7%,显示低端市场存在价格战风险。

月度销量分布显示,369-521元区间在M8月达到峰值49.6%,较M1月增长5.6个百分点,表明消费升级趋势持续;521元以上高端区间在M4月达到13.7%峰值后回落,呈现季节性波动特征;100元以下区间在M4月达到20.9%后下降,反映促销后需求疲软。

销售额集中度分析表明:369-521元和521元以上区间合计占销售额65.9%,而销量仅占46.8%,验证高端产品驱动利润的特征;100-369元区间销量占比37.9%但销售额占比30.4%,单位价值偏低,需优化产品组合以提升客单价。

数据来源:华信人咨询《2025年中国帆布鞋品类洞察报告》

三、京东帆布鞋市场:两极分化与季节性特征

从价格区间结构看,京东帆布鞋市场呈现明显两极分化。100元以下低价位销量占比40.2%但销售额仅占10.0%,表明该区间以走量为主,毛利率可能偏低;369-521元中高价位销量占比23.9%却贡献37.5%销售额,是平台的核心利润来源,需重点关注产品组合与库存周转率优化。

月度销量分布显示明显的季节性波动。M1-M3月低价区间销量占比持续攀升(23.3%→60.9%),反映春节促销效应;M5月中高价位占比回升(369-521元达28.2%),可能与夏季新品上市相关。建议加强淡旺季库存管理,规避滞销风险。

价格带贡献度分析揭示结构性机会。521元以上高价区间以15.0%销量贡献31.6%销售额,客单价优势显著;而100-369元区间销量占比21.0%对应20.9%销售额,表现相对均衡。建议通过精准营销提升高价值客户复购率,同时优化中端产品投资回报率。

数据来源:华信人咨询《2025年中国帆布鞋品类洞察报告》

四、抖音帆布鞋市场:金字塔分布与效率优化

从价格区间结构看,抖音帆布鞋市场呈现典型的金字塔分布。100-369元价格带贡献了近半销量(47.7%)和销售额(49.4%),是核心主力区间;100元以下低价区间虽销量占比高(38.4%),但销售额贡献仅11.8%,体现薄利多销特性;369元以上中高端区间虽销量有限,但合计贡献38.7%销售额,利润贡献度较高。

月度销量分布显示明显的价格波动特征。M6月100-369元区间销量占比飙升至66.3%,而M7月100元以下低价区间占比达50.9%,表明促销活动对价格敏感度影响显著。整体来看,100-369元区间在多数月份保持40%以上稳定占比,构成市场基本盘。

价格带效率分析揭示差异化经营策略。100-369元区间实现销量与销售额基本匹配(47.7% vs 49.4%),经营效率最优;100元以下区间存在明显的量价背离(38.4%销量仅贡献11.8%销售额),需关注毛利率压力;521元以上高端区间虽销量占比仅1.8%,但贡献8.1%销售额,具备溢价能力。

数据来源:华信人咨询《2025年中国帆布鞋品类洞察报告》

我们在传播性上做出适当让步,更严谨的版本详见完整报告。完整报告包含动态数据附录,您可根据实际需求筛选和查看数据。华信人咨询长期深耕帆布鞋研究,致力于以数据智慧驱动企业增长。如需获取完整报告,欢迎联系我们。