重新定义市场格局:中高端鞋款以36.5%的销售额占比引领行业变革,打破传统认知边界。华信人咨询不仅呈现关键数据,更构建了深度解读数据的逻辑框架。本报告助您快速把握运动休闲鞋市场的核心脉动。

一、整体价格区间分布与平台特征

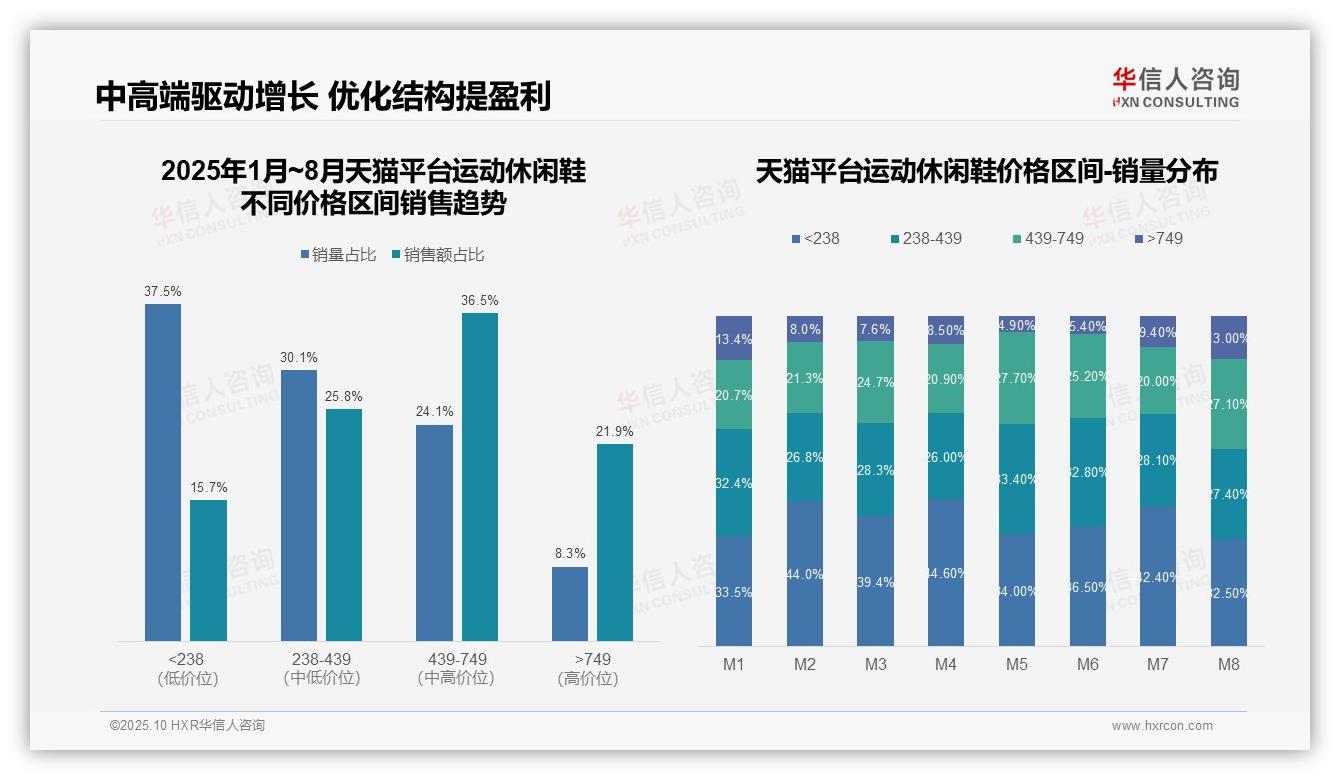

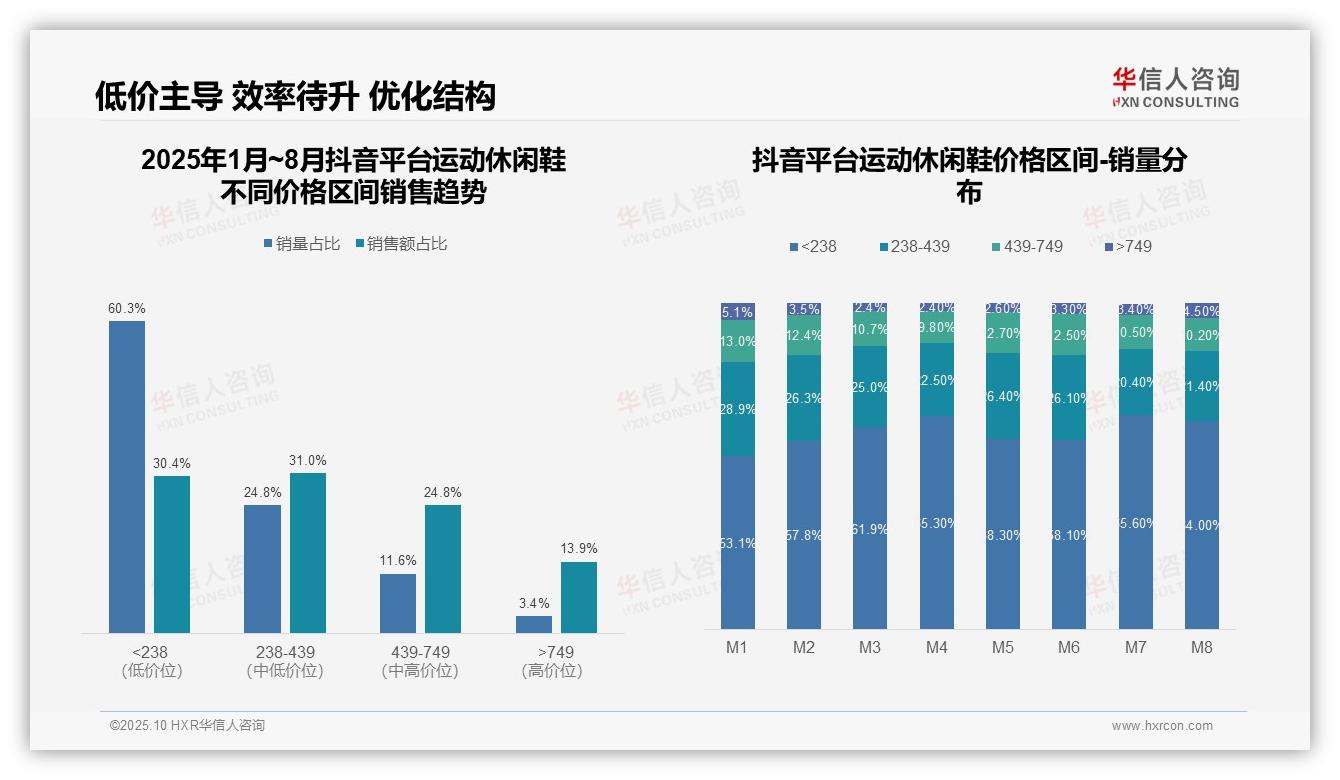

价格区间分布显示,天猫与京东在439-749元中高端市场占比并列首位(均达36.5%),印证主流消费力聚焦于此;抖音则在238-439元中低端市场表现突出(占比31.0%),体现其用户群体更高的价格敏感度。中高端市场作为销售主力军,建议品牌深耕该区间产品组合以提升投资回报。

平台对比研究显示:抖音在238元以下低价区占比达30.4%,显著超越天猫(15.7%)与京东(15.5%),印证其依赖低价引流的渠道特性;京东在749元以上高端市场占比28.1%,领先于天猫(21.9%)和抖音(13.9%),彰显其高端用户资源优势。各平台定位差异直接影响价格策略制定,需实施差异化运营。

价格带集中度分析表明:天猫与京东在238-749元中高区间累计占比分别达62.3%和56.3%,抖音为55.8%,三大平台均突破50%门槛,印证市场向中高端集中的趋势。但抖音平台低价占比偏高,可能拉低整体客单价,需重点关注周转率与利润的平衡关系。建议强化抖音渠道中高端产品营销,优化销售结构。

数据来源:华信人咨询《2025年中国运动休闲鞋品类洞察报告》

二、核心利润来源与市场趋势

价格区间结构分析显示,238-439元与439-749元区间共同贡献62.3%销售额,构成核心利润来源。反观238元以下区间,虽销量占比达37.5%,但销售额仅占15.7%,表明低价产品虽周转率高但投资回报偏低,建议通过产品组合优化提升整体盈利水平。

月度销量分布呈现差异化特征:238元以下区间在M2、M4、M7月份占比超40%,呈现促销期集中放量特点;而749元以上高端产品在M8月份达到13.0%的峰值,折射消费升级趋势。需制定季节性营销策略,平衡各价格带销售节奏。

439-749元中高端区间以36.5%的销售额占比居各区间之首,结合其稳定的销量占比(24.1%),印证该区间产品兼具高客单价与持续市场需求,成为品牌溢价与利润增长的关键赛道,建议加大产品创新投入以巩固竞争优势。

数据来源:华信人咨询《2025年中国运动休闲鞋品类洞察报告》

三、京东平台消费特征与优化建议

京东平台运动休闲鞋呈现"销量下沉、价值上移"的典型特征。238元以下低价位销量占比40.2%但销售额仅占15.5%,而439-749元中高价位以24.4%销量贡献36.5%销售额,凸显高客单价产品对平台交易额的强劲拉动。建议优化产品结构,提升高毛利单品占比以改善整体回报。

月度销量分布显示消费分层加剧:M3、M7月份低价位销量占比分别达45.2%和47.2%,反映促销季价格敏感型用户集中涌入;M4、M5月份中高价位占比回升,表明品质消费需求存在周期性波动。需建立动态定价机制,平衡流量获取与利润目标。

价格带效益分析揭示结构性机遇:749元以上高端产品以11.6%销量贡献28.1%销售额,单件产品价值达均值2.4倍;238-439元区间销售转化效率最低(销量占比23.7%对应销售额19.8%)。建议缩减中间价位资源投入,强化高端产品运营与低价引流款周转效率。

数据来源:华信人咨询《2025年中国运动休闲鞋品类洞察报告》

四、抖音平台市场特征与效率提升

抖音平台运动休闲鞋呈现显著的低价主导特征。238元以下区间销量占比60.3%但销售额仅占30.4%,显示该区间客单价偏低;238-439元区间以24.8%销量贡献31.0%销售额,单位产出效率最优;749元以上高端产品虽销量仅3.4%但贡献13.9%销售额,具备溢价潜力。建议通过产品组合调整提升中高端占比。

月度销量分布显示消费向低价集中趋势:M1至M4月,238元以下区间占比从53.1%攀升至65.3%,中高端区间普遍下滑,反映消费者价格敏感度提升。M5月后虽出现小幅回调,但低价主导格局未发生根本改变,可能受季节性促销及宏观经济环境影响,需重点关注库存周转与毛利的平衡关系。

销售额与销量占比错配暴露经营效率问题:238元以下区间销量占比超六成但销售额不足三分之一,制约整体坪效提升;238-439元区间销量与销售额占比基本匹配,经营效率相对最优;高端产品销售额占比显著高于销量,但规模有限。建议通过精准营销提升中高端产品渗透率,优化投资回报。

数据来源:华信人咨询《2025年中国运动休闲鞋品类洞察报告》

本文所呈现的仅是市场冰山一角,完整版《2025年中国运动休闲鞋品类洞察报告》包含更具价值的深度洞察。您将获得可直接落地的渠道策略建议与专业风险评估。作为运动休闲鞋研究领域的权威机构,华信人咨询期待成为您商业征程中的战略伙伴。欢迎垂询报告完整内容。