2025年已过半,41%的消费者选择中端价位巧克力酱,这一数据清晰反映了当前市场的主流偏好。华信人咨询构建的市场洞察体系持续输出此类高价值信息。本次调研覆盖1166个样本,涵盖不同城市、年龄和收入阶层,为您提供观察市场的清晰视角。

一、中端消费主导,冬季需求高峰

在单次消费支出中,20-50元区间占比最高,达41%,显示消费者更青睐中端价位;20元以下占比32%,说明低价市场仍具规模。从季节分布看,冬季消费占比最高,达32%,可能与节日氛围和寒冷天气促进热饮消费有关;秋季占26%,春季23%,夏季最低为19%,呈现明显的季节性波动。包装类型方面,玻璃瓶装以38%的占比领先,消费者可能更看重其质感与保鲜性能;塑料瓶装占27%,袋装18%,罐装12%,其他5%,玻璃瓶装占据市场主导地位。

数据来源:华信人咨询《2025年中国巧克力酱消费者洞察报告》,N=1166

二、日常餐饮高频,时段集中

在消费场景中,早餐搭配占比最高,达21%,其次是下午茶点心18%和烘焙原料15%,显示巧克力酱在日常餐饮中的高频应用。零食直接食用和儿童辅食分别占14%和11%,表明个人即时消费和家庭需求显著。聚会分享和礼品赠送占比偏低,分别为7%和6%,反映其社交属性相对较弱。消费时段分布显示,早餐时段28%和晚餐及夜间27%是消费高峰,下午时段24%也保持较高水平,与早餐和下午茶场景的高占比相呼应,凸显巧克力酱在主要餐饮时段的集中消费特征。

数据来源:华信人咨询《2025年中国巧克力酱消费者洞察报告》,N=1166

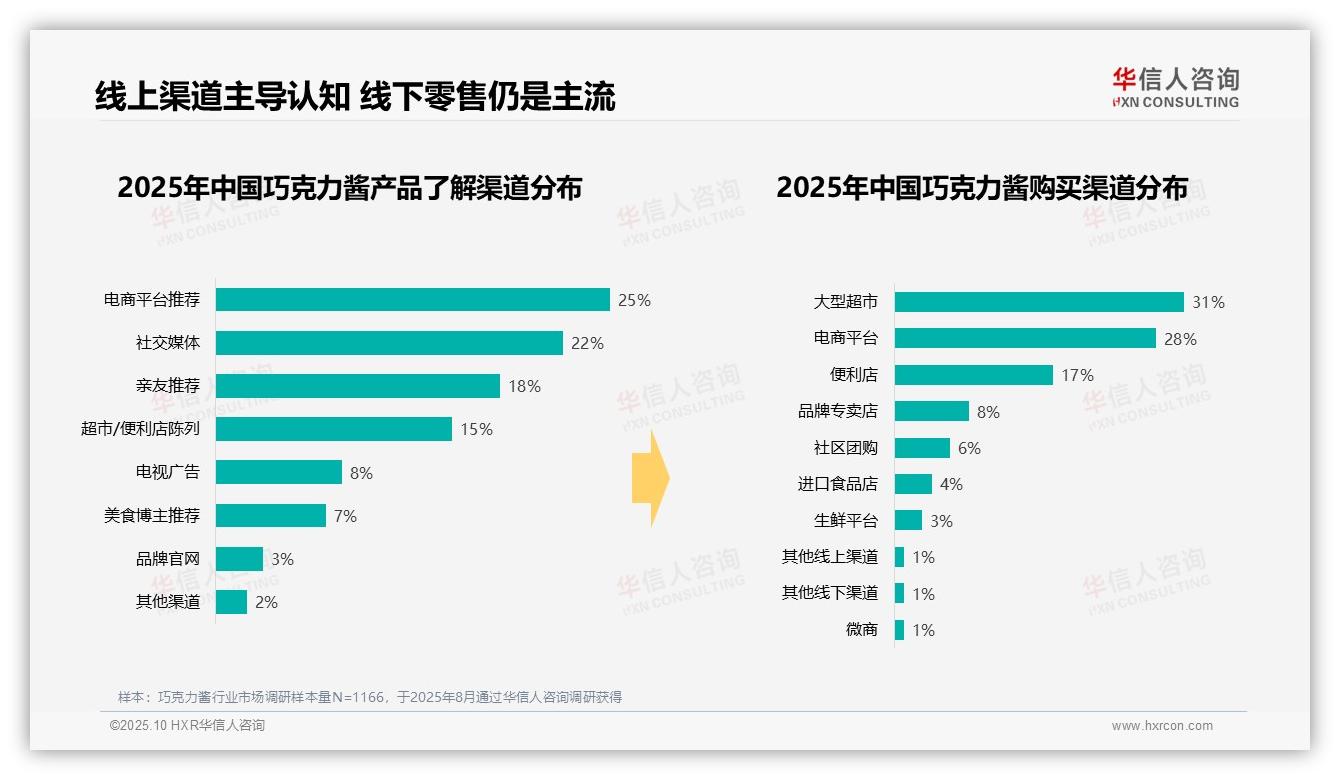

三、线上认知主导,线下零售主流

消费者了解巧克力酱的渠道中,电商平台推荐占25%,社交媒体22%,亲友推荐18%,显示线上渠道和社交影响是主要信息来源。超市/便利店陈列占15%,电视广告仅8%,美食博主推荐7%,表明传统广告作用减弱,内容营销和口碑传播更为有效。购买渠道方面,大型超市占比31%,电商平台28%,便利店17%,凸显线下零售仍是主流,但电商渠道增长显著。品牌专卖店仅8%,社区团购6%,进口食品店4%,生鲜平台3%,微商1%,其他渠道各1%,反映市场集中度高,新兴渠道如社区团购和生鲜平台虽有潜力但份额尚小。

数据来源:华信人咨询《2025年中国巧克力酱消费者洞察报告》,N=1166

限于篇幅,本文仅展现研究的几个侧面。完整报告共60页,提供从宏观到微观的全面市场洞察。将这份报告分享给团队,可能是本周最有价值的决策之一。立即从华信人咨询获取完整报告。