华信人咨询发布权威警示:低价果冻销量占比达65.7%,企业应如何应对?该数据已收录于华信人咨询年度权威报告。我们相信,这份报告可为贵团队提供有价值的讨论参考。

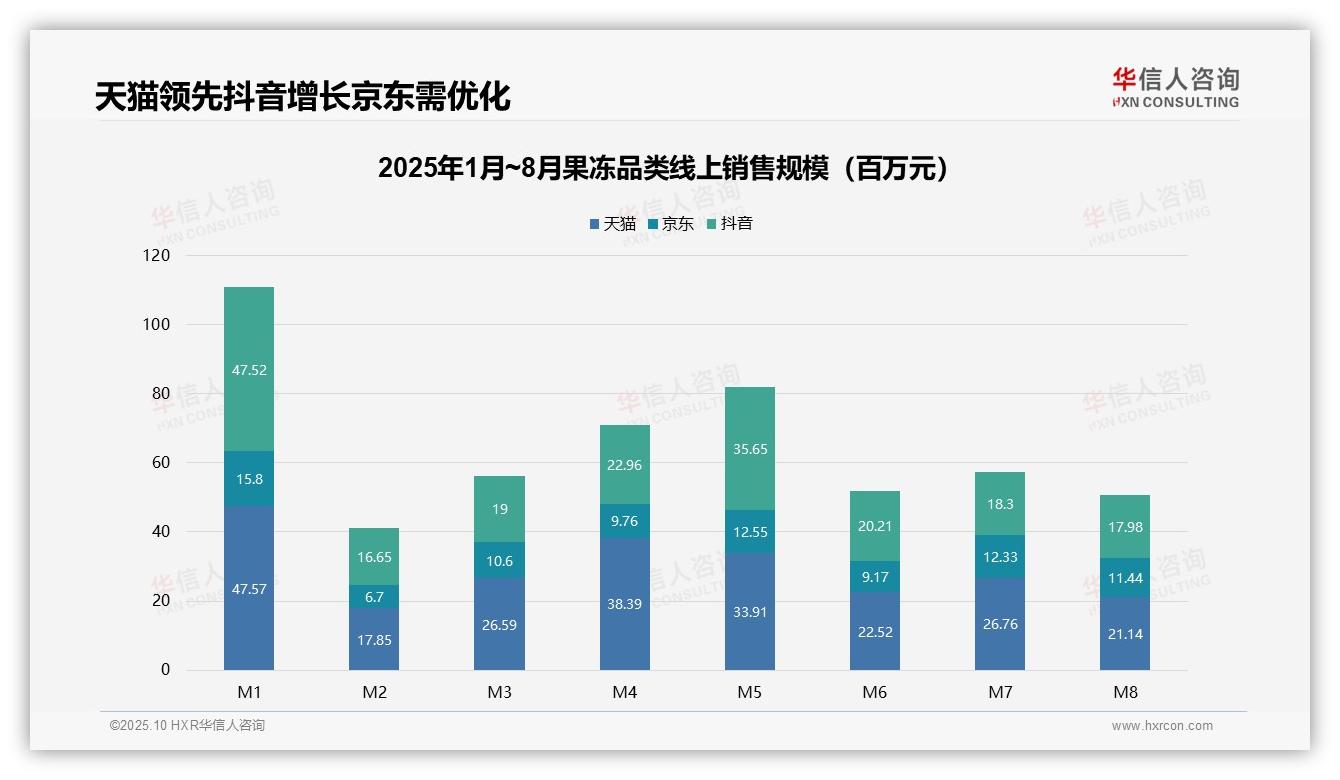

一、电商平台果冻销售额占比与竞争态势

从平台份额来看,天猫、抖音、京东1-8月累计销售额分别为2.35亿元、1.98亿元和0.87亿元,天猫以45.2%的占比领先,抖音紧随其后占38.1%,京东仅为16.7%。天猫在M1、M4、M5月份表现突出,抖音则在M1、M5实现反超,显示出强劲增长动能,京东份额偏低,需优化渠道策略。

二、果冻销售月度波动与节前库存策略

月度趋势显示,1月为销售高峰(1.11亿元),2月大幅回落至0.41亿元,3-8月销售额在0.53-0.82亿元之间波动。整体呈现季节性特征,1月受春节备货推动,2月受假期影响回落,后续月份需求趋于平稳。建议企业加强节前库存规划,以降低2月周转率下滑风险。

三、抖音与天猫增长对比及稳定性提升

平台动态对比显示,抖音在M5销售额达0.36亿元,环比M4增长55.3%,超越天猫成为单月第一;天猫在M2跌至0.18亿元,环比下降62.5%,波动较为明显。抖音增长潜力突出,可能受益于直播带货模式;天猫需提升运营稳定性,以优化整体投资回报率。

数据来源:华信人咨询《2025年中国果冻品类洞察报告》

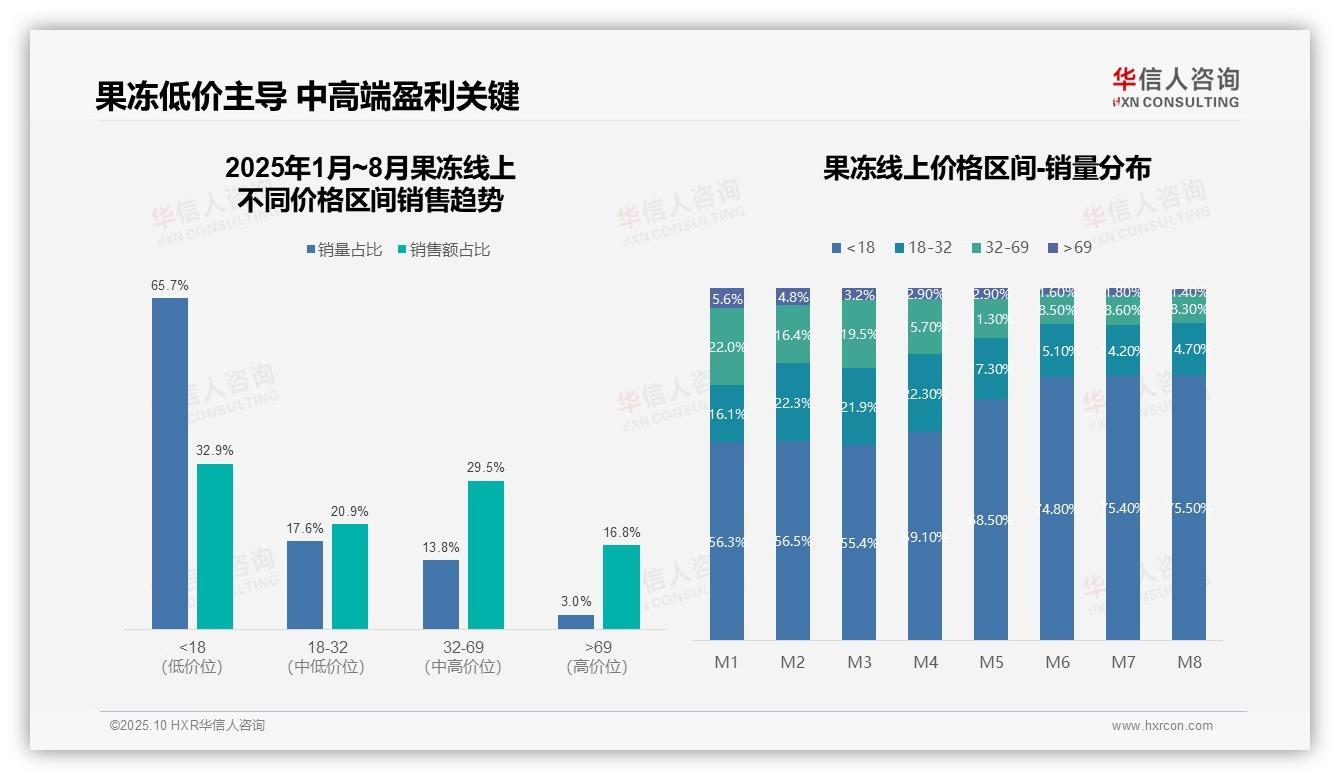

四、低价与中高端果冻销售效率差异

从价格区间销售趋势来看,18元以下低价产品销量占比达65.7%,但销售额仅占32.9%,反映该区间客单价偏低;而32-69元中高端产品以13.8%的销量贡献29.5%的销售额,具备更优的毛利结构,建议企业优化产品组合,提升整体盈利能力。

五、果冻消费降级趋势与品牌溢价冲击

月度销量分布显示,18元以下低价产品占比从M1的56.3%持续上升至M8的75.5%,中高端产品(32-69元)占比则从22.0%降至8.3%,表明消费降级趋势显著,需关注价格敏感度上升对品牌溢价的潜在影响。

六、高端果冻产品战略价值与收入平衡

价格带结构分析显示,18元以下产品虽销量占主导,但创收效率较低(销量占比65.7% vs 销售额占比32.9%);69元以上高端产品销量仅占3.0%,却贡献16.8%的销售额,表明高客单价产品具备战略价值,应加强高端产品线运营,以平衡整体收入结构。

数据来源:华信人咨询《2025年中国果冻品类洞察报告》

本文为报告内容节选,完整报告如同一张精细的“市场地图”,清晰标注机会点与风险区。我们不仅提供报告,更提供基于数据的深度解读与战略咨询服务。期待与您进一步交流。