不容忽视:中端巧克力酱销量占比50.4%已成为衡量品牌竞争力的关键指标。华信人咨询构建的市场洞察体系持续输出此类高价值信息,报告中的每个结论都指向一个可把握的市场机遇。

一、三大平台价格带分布与差异化

从价格带分布来看,天猫平台中高端产品(51-101元)占比最高,达36.5%,反映其用户群体消费能力较强,客单价提升潜力大;京东以30-51元价格带为主(50.4%),定位中端市场;抖音低价产品(<30元)占比26.3%,符合其冲动消费特征,但高价位产品渗透率偏低。

平台差异显著:京东低价区间(<30元)占比35.2%,高于天猫(20.9%),显示其价格敏感用户更为集中;抖音30-51元价格带占比43.0%,为各平台最高,表明其直播带货模式有效促进了中端产品销售;天猫高价位(>101元)占比11.5%,领先其他平台,突显其品牌溢价能力。

二、整体品类结构与销售额分析

品类结构分析显示,天猫价格分布相对均衡(各区间占比11.5%-36.5%),抗风险能力较强;京东过度依赖30-51元价格带(50.4%),存在产品结构单一风险;抖音中低价产品合计占比69.3%,需警惕价格战对毛利率的冲击,建议优化产品组合以提升盈利能力。

数据来源:华信人咨询《2025年中国巧克力酱品类洞察报告》

从价格区间结构看,<30元低价位销量占比45.4%,但销售额仅占20.9%,呈现高销量低贡献特征;30-101元中高价位以51.4%的销量贡献67.6%的销售额,是核心利润区间,需加强中高端产品布局以优化收入结构。

月度趋势显示,低价位(<30元)销量占比从M1的26.3%持续上升至M8的61.6%,增长135个百分点,反映价格敏感度提升;高价位(>101元)在M3达到峰值11.6%后回落,表明非促销期高端消费动力不足。

销售额集中度分析:30-51元与51-101元区间合计贡献67.6%的销售额,但销量占比仅51.4%,价量背离明显;需关注30-51元区间31.1%的销售额占比与30.8%销量占比的均衡性,其单客价值优于其他区间。

数据来源:华信人咨询《2025年中国巧克力酱品类洞察报告》

三、京东平台销售趋势与优化策略

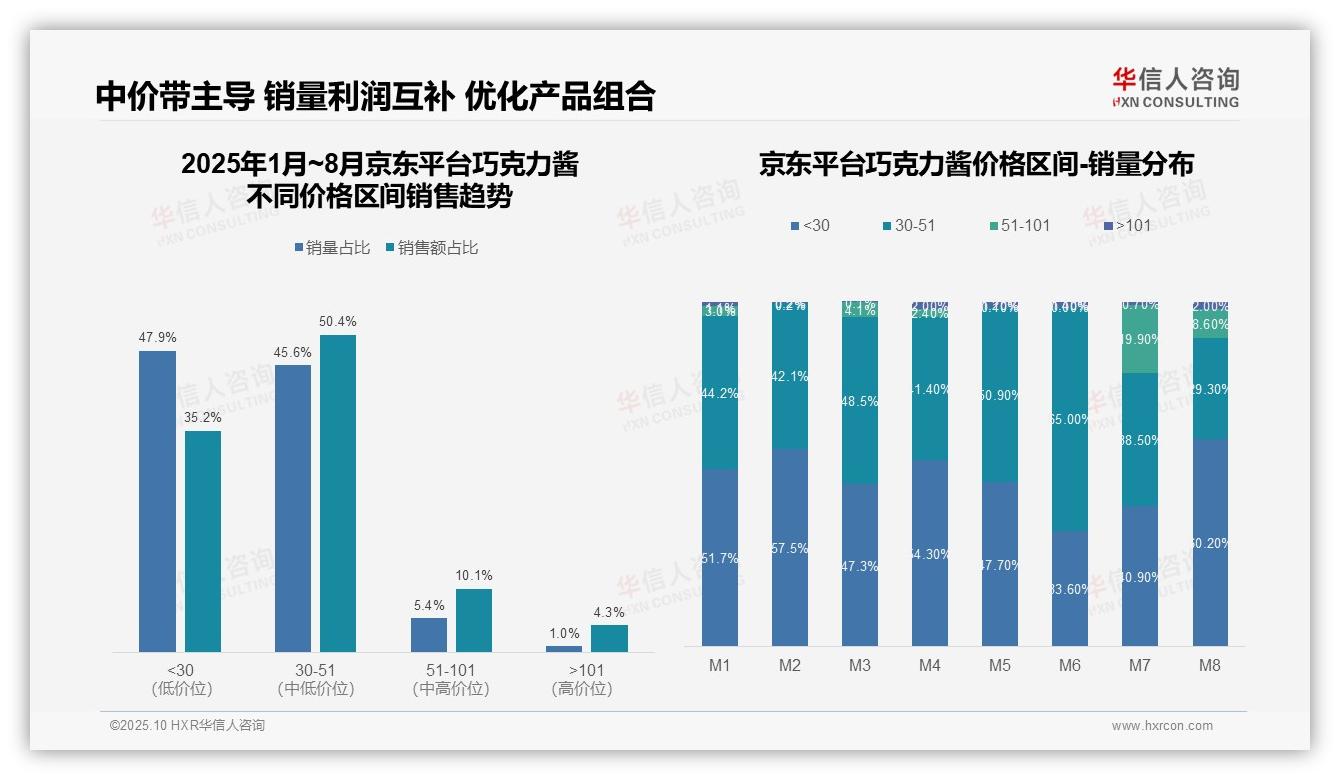

从价格区间销售趋势看,京东平台巧克力酱品类以30-51元价格带为核心,销量占比45.6%却贡献50.4%的销售额,显示该区间产品客单价较高且市场接受度良好;<30元价格带销量占比47.9%但销售额仅35.2%,反映低价产品周转快但利润贡献有限。建议品牌优化30-51元产品组合以提升整体投资回报率。

月度销量分布显示明显季节性波动:M6出现30-51元价格带销量占比峰值65.0%,可能与618大促相关;M7中51-101元价格带占比跃升至19.9%,反映高端产品在特定节点需求激增。需关注促销活动对价格敏感度的短期影响,并加强库存周转管理。

低价与中高价区间呈现互补特征:<30元产品在M2、M8占比超过57%,支撑基础销量;而>101元高端产品虽销量仅1.0%,但销售额占比4.3%,表明存在高溢价空间。建议通过产品分层策略平衡销量与利润率,同时监测同比变化以调整市场投入。

数据来源:华信人咨询《2025年中国巧克力酱品类洞察报告》

四、抖音平台特征与结构挑战

从价格区间销售趋势看,抖音平台巧克力酱品类呈现明显的低价主导特征:<30元价格带销量占比53.1%,但销售额占比仅26.3%,表明该区间产品单价偏低;30-51元价格带销量占比32.9%却贡献43.0%的销售额,显示出更高的单价和利润空间,建议品牌优化产品组合以提升整体毛利率。

月度销量分布显示价格结构波动剧烈:M1、M3-M5及M7-M8期间<30元产品占比均超过50%,而M2出现异常峰值(51-101元占比56.9%),可能与季节性促销或特定品牌活动相关。这种不稳定性提示需加强价格策略的连贯性,避免因价格波动影响消费者忠诚度。

高价位产品(>101元)销量占比仅0.6%、销售额占比2.4%,显示高端市场渗透不足。结合月度数据中该区间占比多低于0.5%,反映品类在抖音平台仍以大众消费为主,缺乏高端产品线布局。建议通过内容营销提升品牌溢价,开拓高净值用户群体以改善产品结构。

数据来源:华信人咨询《2025年中国巧克力酱品类洞察报告》

因发布平台限制,我们无法展示报告中所有数据交叉分析。获取完整报告,意味着您拥有一个持续更新的市场洞察工具。华信人咨询承诺,报告内容物超所值。我们期待您的反馈,并乐意为您提供进一步说明。