现象级趋势显现:抖音平台高端奶片产品以64.6%的销售占比,正从边缘走向主流。该数据已被纳入华信人咨询的核心研究体系。报告中的每一组数据,都揭示出值得把握的市场机遇。

一、平台高端化趋势与价格策略分析

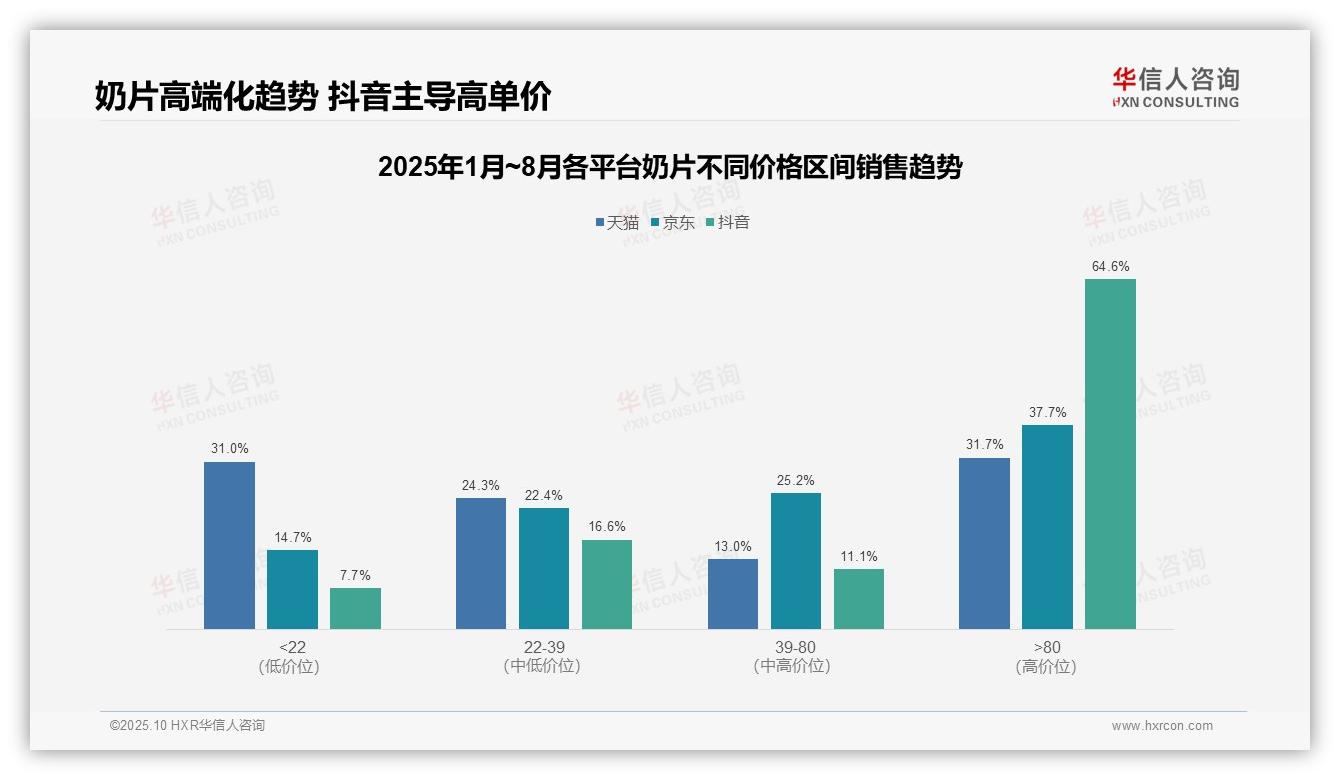

从价格区间分布来看,各平台高端化趋势显著。天猫与京东在80元以上价格段的占比分别达到31.7%与37.7%,抖音平台更是高达64.6%,显示出消费升级对高单价产品的拉动作用。中低价位产品(39元以下)在天猫(55.3%)、京东(37.1%)和抖音(24.3%)的占比依次递减,反映不同平台用户的购买力差异,抖音更聚焦于高端市场。

平台间价格策略呈现明显分化。抖音高端产品占比超过六成,可能得益于直播带货对客单价的提升;京东在中高价格区间(39–80元)占比25.2%,结构相对均衡;天猫呈现“双峰分布”,22元以下与80元以上区间分别占31.0%与31.7%,兼顾大众与高端市场。不同价格结构将影响整体毛利率,抖音因高单价产品占比较高,可能具备更优的投入产出效率。

品类价格集中度分析揭示出潜在风险与机遇。抖音80元以上区间占比达64.6%,对单一价格带依赖度较高,若市场出现波动,可能影响整体周转效率;天猫与京东价格分布相对分散,抗风险能力更强。建议企业优化产品组合,结合同比数据跟踪各价格区间的增长表现,平衡销量与毛利,提升整体盈利能力。

数据来源:华信人咨询《2025年中国奶片品类洞察报告》

二、价格结构倒挂与月度波动洞察

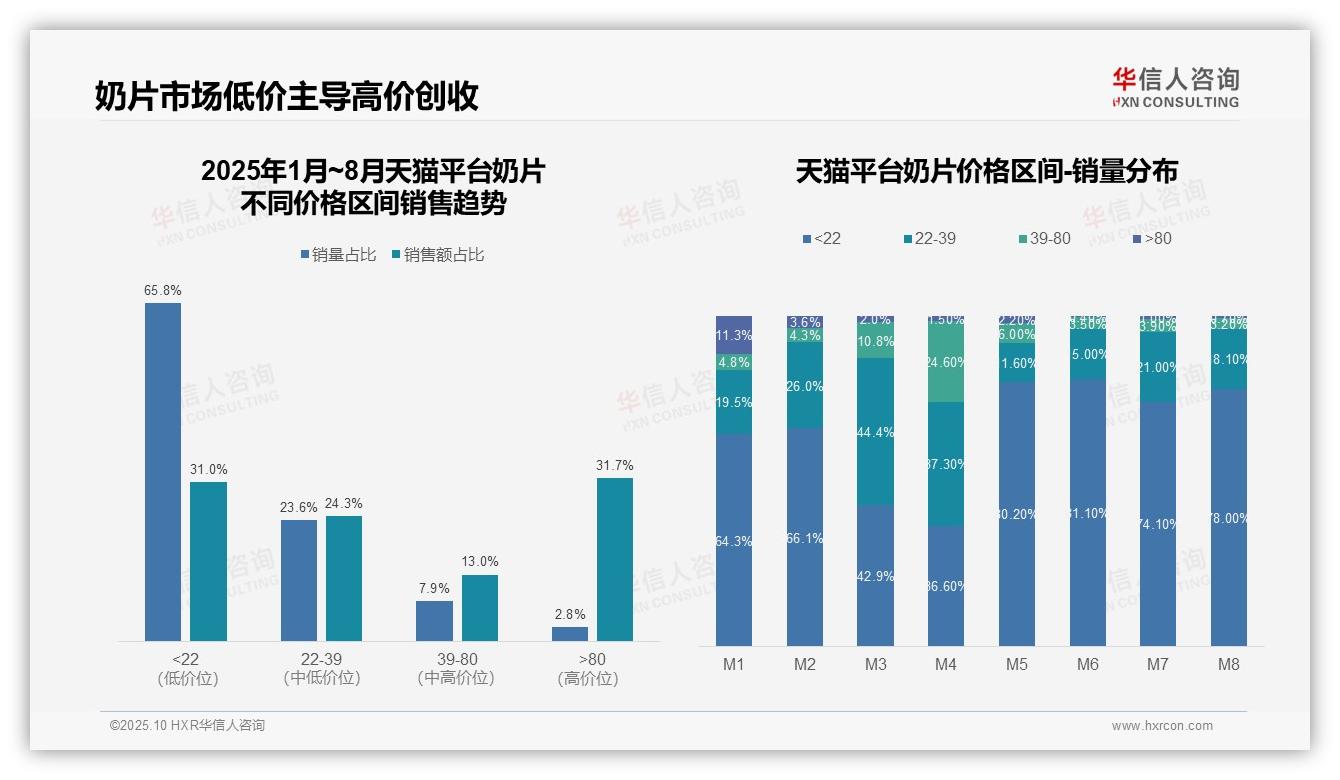

从价格结构来看,低价区间(22元以下)虽贡献65.8%的销量,销售额占比仅为31.0%;而高端产品(80元以上)虽销量仅占2.8%,却拉动31.7%的销售额,表明高单价产品对收入贡献显著。企业应优化产品结构,提升高毛利产品比例,以改善整体回报水平。

月度销量分布波动明显:M3至M4期间,中档价位(22–80元)占比上升,或受促销活动或新品上市推动;M5之后,低价产品销量占比回升至80%以上,反映市场对价格仍较为敏感,消费升级动力尚不稳固。建议强化品牌建设,以稳定客单价水平。

销量与销售额结构存在倒挂:低价产品主导销量但创收能力有限,高价产品销量虽低但单位经济价值突出。需关注低价品类库存周转效率,防范积压风险;同时通过精准营销挖掘高价值用户潜力,实现收入最大化。

数据来源:华信人咨询《2025年中国奶片品类洞察报告》

三、京东平台消费升级与盈利模式

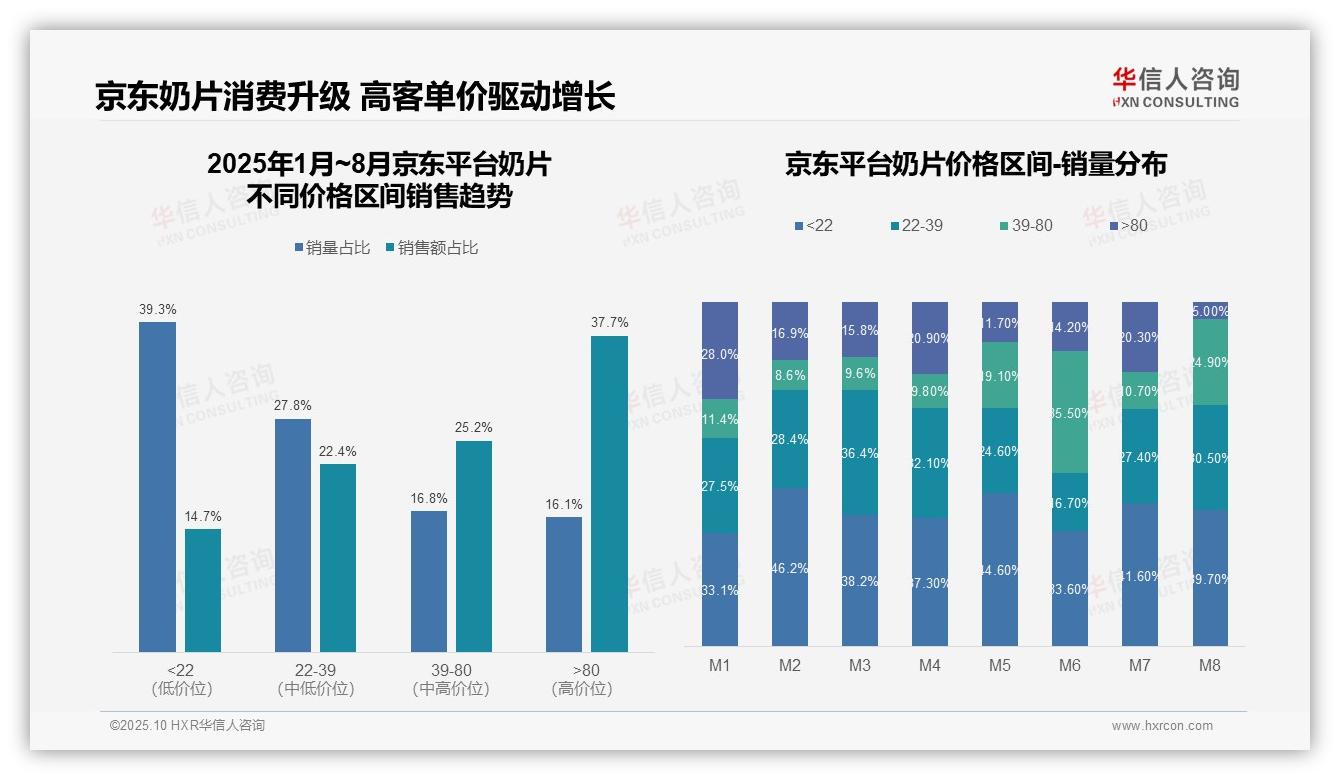

从价格区间销售趋势来看,京东平台奶片品类呈现消费升级态势。低价区间(22元以下)销量占比最高(39.3%),但销售额仅占14.7%,反映该区间客单价偏低;高端产品(80元以上)销量占比为16.1%,却贡献37.7%的销售额,表明高客单价产品对平台交易总额拉动作用显著。建议优化产品组合,提升高毛利单品占比。

月度销量分布显示价格带波动显著。M2、M5与M7月份低价区间占比均超过40%,可能与集中促销有关;M6月份中端价格带(39–80元)占比跃升至35.5%,反映阶段性消费升级;M8月份高价区间占比降至5.0%,需关注是否存在库存积压或价格策略调整。建议建立价格弹性模型,实现各区间库存的动态管理。

价格带结构分析揭示渠道盈利逻辑。低价产品虽贡献流量但利润空间有限,可通过交叉销售提升用户平均收入;中高端价格带(22–80元)销量与销售额占比分别为44.6%与47.6%,构成平台基本盘,应强化产品差异化;高价产品波动较大但利润贡献突出,建议依托会员体系锁定高价值客群。

数据来源:华信人咨询《2025年中国奶片品类洞察报告》

四、抖音平台两极分化与优化策略

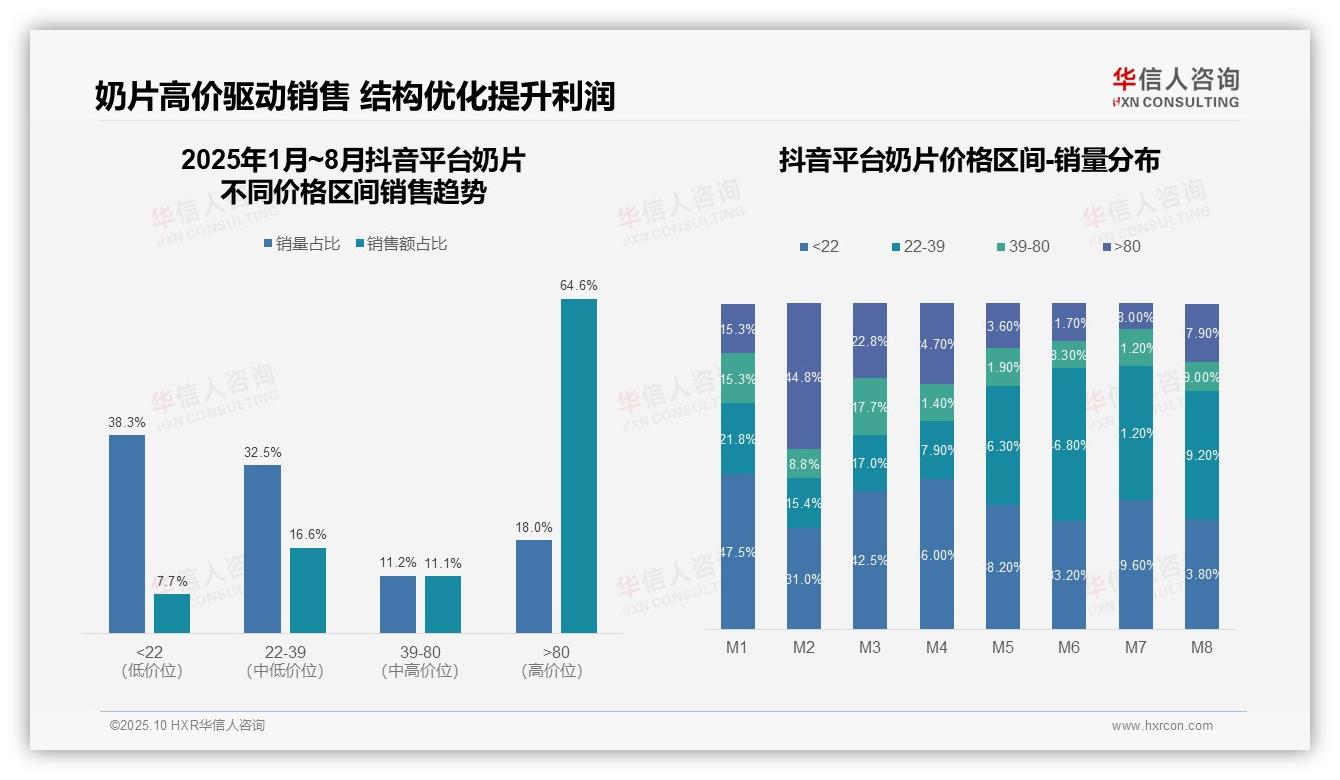

从价格结构来看,抖音平台奶片品类呈现明显两极分化。低价产品(22元以下)销量占比38.3%,销售额仅占7.7%;而高端产品(80元以上)以18.0%的销量贡献64.6%的销售额,成为平台核心利润来源,需重点优化高客单价产品的回报效率。

月度销量分布反映价格策略存在动态调整。M2与M8月份高端产品销量占比分别为44.8%与17.9%,明显高于其他月份,可能与季节性促销或新品上市相关;中低价产品在M5至M7期间占比回升,体现价格敏感用户的需求波动,建议强化价格弹性分析以提升库存周转。

对比销售额与销量结构,中档价位(22–80元)整体表现偏弱。22–39元区间销量占比32.5%,销售额仅16.6%;39–80元区间销量占比11.2%,销售额占比11.1%,均未形成规模效应,存在产品结构优化空间,建议通过差异化策略提升中端市场渗透。

数据来源:华信人咨询《2025年中国奶片品类洞察报告》

本文为基于报告核心内容所作解读,非报告本身。该68页深度研究对行业主要参与者进行了全方位竞争力剖析。华信人咨询的研究成果已服务上千家企业。期待未来与您携手,共创价值。