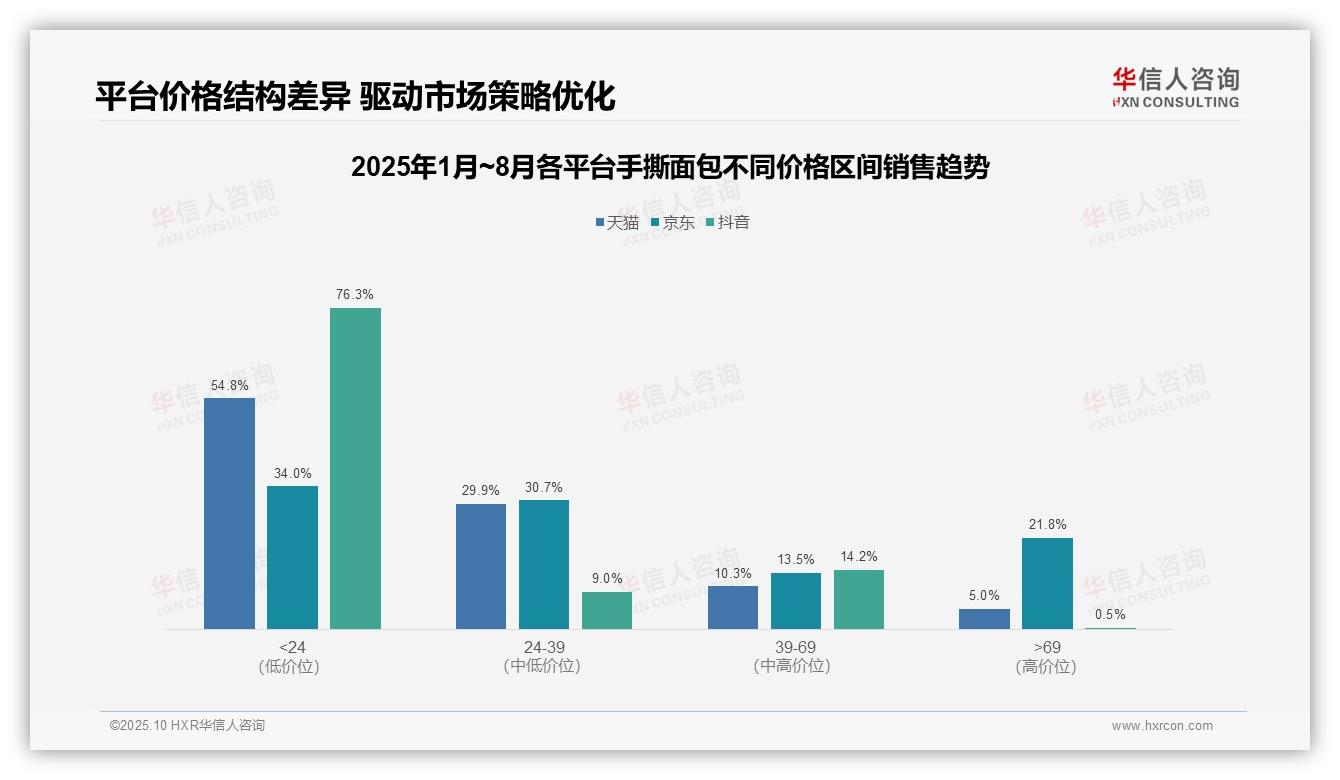

这份数据值得打印存档,低价手撕面包在抖音占据76.3%的销量份额,是制定策略的关键参考。翻开华信人咨询发布的《2025年中国手撕面包品类洞察报告》,这一发现位于核心章节。在新财年规划前研读本报告,将帮助您高效决策。

一、各平台消费结构差异显著

从价格区间分布来看,各平台消费结构存在明显差异。天猫以低价产品(<24元)为主,占比54.8%,体现大众消费特征;京东高价位产品(>69元)占比21.8%,反映其高端市场定位;抖音低价产品占比高达76.3%,突显性价比驱动模式。建议品牌采取差异化定价策略,以优化投资回报率。

平台间价格带集中度分析显示,天猫和京东在24-39元区间占比接近(29.9% vs 30.7%),构成中端市场稳定区;而抖音该区间仅占9.0%,结构失衡。各平台价格区间总和均为100%,验证数据完整性,提示抖音可能依赖低价引流,需关注用户粘性与复购表现。

高价位产品(>69元)份额对比揭示渠道特性:京东占比21.8%居首,符合其品质电商定位;天猫仅5.0%,或受平台促销影响;抖音低至0.5%,几乎缺席高端市场。建议强化京东高端产品供应链,同时探索抖音内容营销以提升溢价能力,改善整体毛利率。

数据来源:华信人咨询《2025年中国手撕面包品类洞察报告》

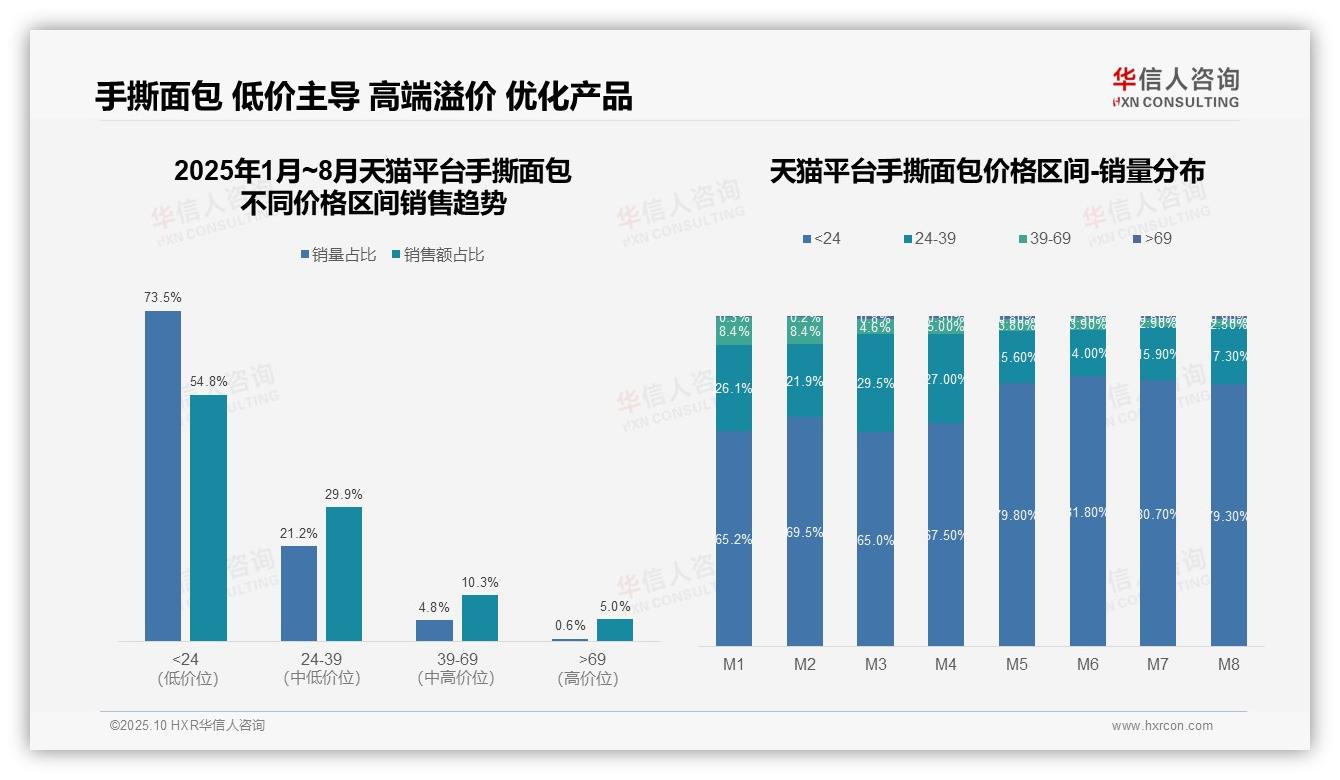

二、天猫平台金字塔分布与趋势

从价格带结构看,天猫平台手撕面包品类呈现典型金字塔分布。低于24元价格带销量占比73.5%,但销售额占比仅54.8%,显示该区间产品单价偏低;而高于69元的高端产品虽销量仅占0.6%,却贡献5.0%销售额,表明高端市场存在溢价空间。建议优化产品组合,提升中高端产品占比以改善整体毛利率。

月度销量分布显示消费趋势明显变化。M1-M4期间,24-39元中端产品占比相对稳定(26.1%-29.5%),但M5开始该区间占比骤降至15%以下,同时低于24元基础产品占比突破79%。这表明消费者在年中后价格敏感度显著提升,可能受季节性促销或宏观经济环境影响,需警惕客单价下滑风险。

通过销售额与销量占比对比分析,39-69元价格带的销售效率最高(销量占比4.8%贡献10.3%销售额),价值转化率约2.15倍;而低于24元价格带转化率仅0.75倍。建议重点培育39-69元价格带产品,通过产品升级和营销优化提升整体品类投资回报率,同时控制低端产品库存周转。

数据来源:华信人咨询《2025年中国手撕面包品类洞察报告》

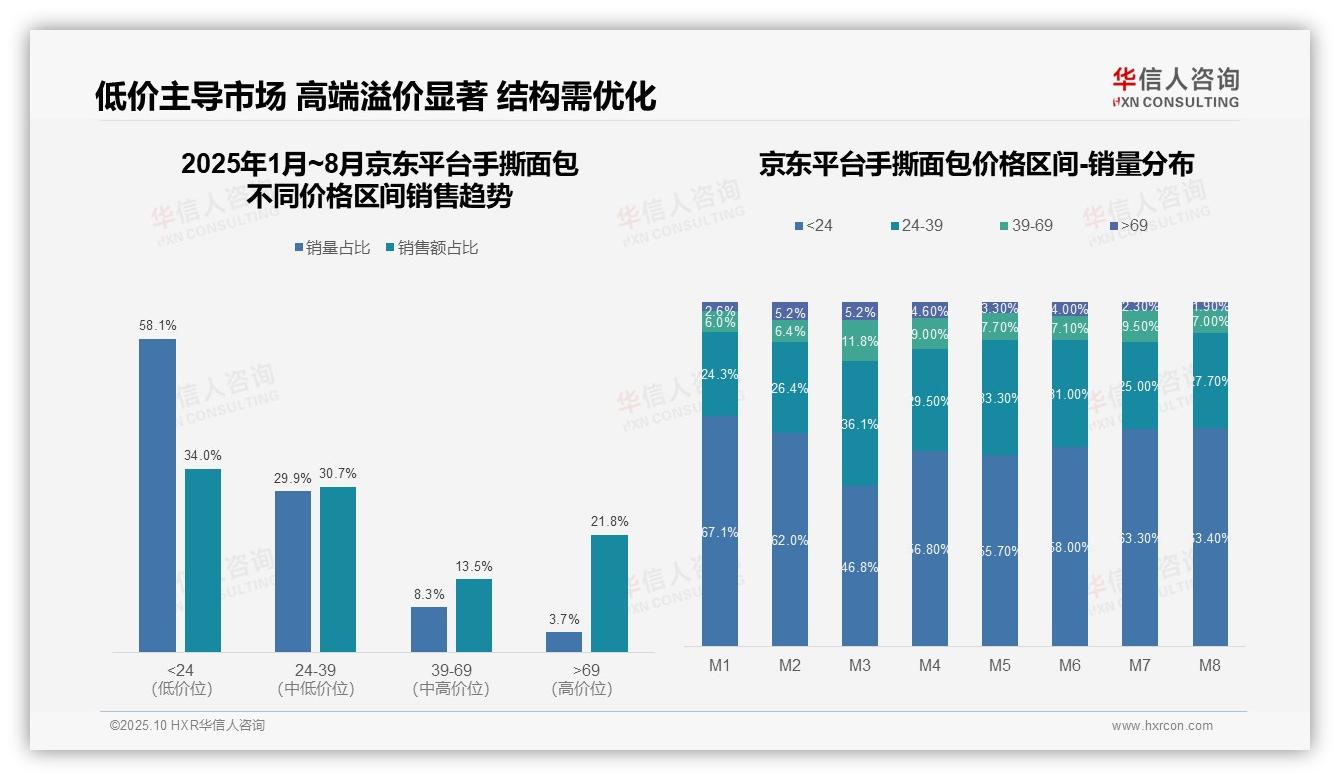

三、京东平台低价主导与波动

从价格区间结构看,京东平台手撕面包呈现明显的低价主导特征。低于24元价格带销量占比达58.1%,但销售额占比仅34.0%,显示该区间产品单价偏低;而高于69元高端产品销量占比仅3.7%,却贡献21.8%的销售额,表明高端市场存在显著溢价空间。这种结构失衡提示品牌需优化产品组合,提升中高端产品渗透率。

月度销量分布显示消费偏好存在明显波动。M3月份低价产品占比骤降至46.8%,中端24-39元区间升至36.1%,可能受季节性促销或新品上市影响;而M7-M8低价占比反弹至63%以上,高端产品占比持续萎缩至2%以下,反映消费者在淡季更倾向于性价比选择。这种周期性波动要求企业建立弹性供应链以应对需求变化。

通过销售额占比与销量占比的对比分析,各价格区间的贡献效率差异显著。低于24元区间销量贡献率(58.1%)远高于销售额贡献率(34.0%),单位产品价值偏低;而高于69元区间虽销量有限,但销售额贡献率达21.8%,单位价值最高。建议企业重点发展中高端产品线,通过产品升级提升整体毛利率水平。

数据来源:华信人咨询《2025年中国手撕面包品类洞察报告》

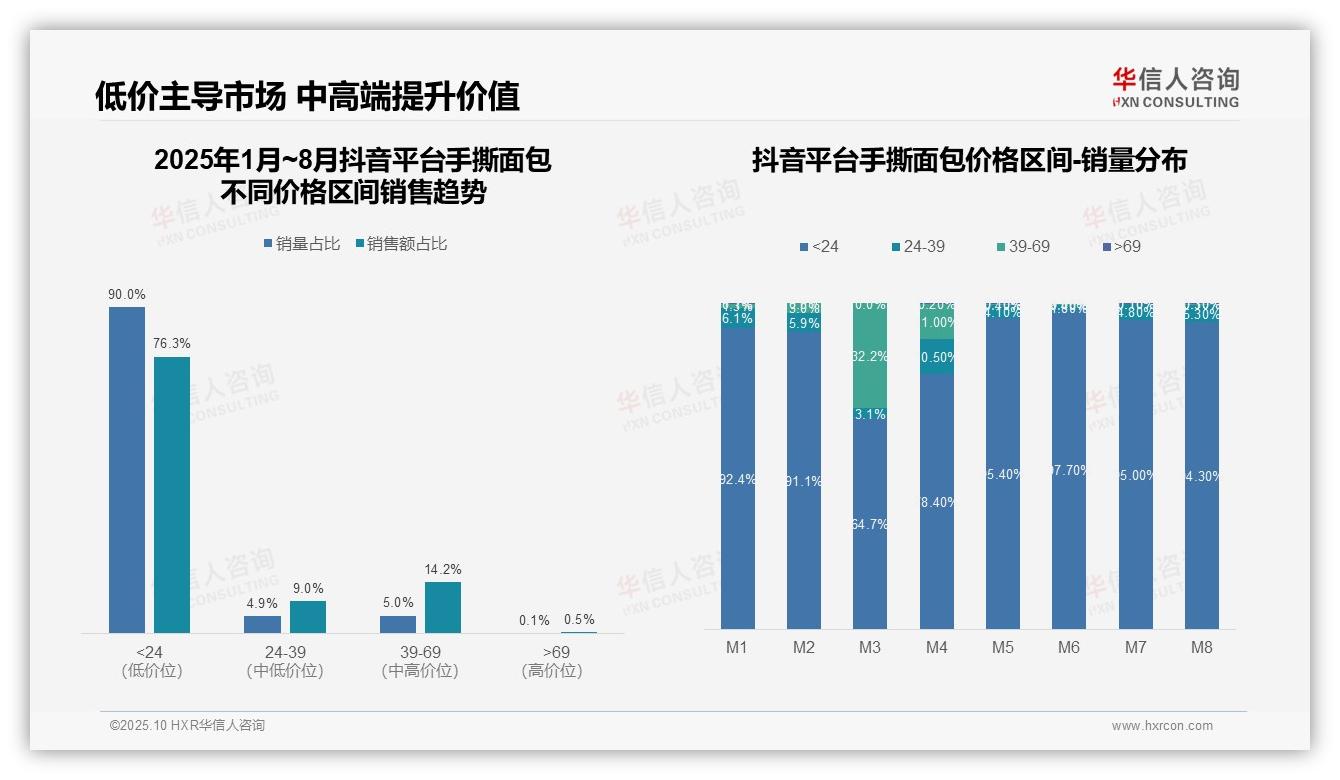

四、抖音平台性价比驱动与效率

从价格区间结构看,抖音平台手撕面包呈现明显低价主导特征。<24元区间销量占比高达90%,但销售额占比仅76.3%,显示低价产品贡献了绝大部分销量但单位价值较低。39-69元区间虽销量占比仅5%,销售额占比达14.2%,说明中高端产品具备更高溢价能力,是提升整体销售额的关键突破口。

从月度销量分布趋势分析,M3出现显著异常波动,<24元区间销量占比骤降至64.7%,而39-69元区间飙升至32.2%,可能受季节性促销或新品上市影响。其余月份低价区间稳定在90%以上,表明市场基本盘稳固但缺乏增长弹性,需借鉴M3成功经验以优化产品组合策略。

从销售效率角度评估,<24元产品占据绝对销量但贡献不足八成的销售额,存在明显的规模不经济现象。建议通过产品升级或捆绑销售提升客单价,重点关注39-69元区间的拓展机会,该区间单位产品价值是低价区的2.8倍,具备更大利润空间和增长潜力。

数据来源:华信人咨询《2025年中国手撕面包品类洞察报告》

本文为报告核心观点的解读版本,学术论证部分已作简化。获取完整报告,即获得包含消费者心智地图与竞争对标详解的实用指南。华信人咨询的研究成果已成功助力上千家企业实现增长。期待下一步为您创造价值。