华信咨询最新披露:抖音平台喜糖品类中,7.0%的高端产品销量贡献了48.5%的销售额,这一数据揭示了怎样的市场逻辑?华信咨询凭借其前瞻洞察力,再次通过本项研究展现了专业价值。无论是产品策略制定还是渠道布局优化,本报告均能提供关键参考。

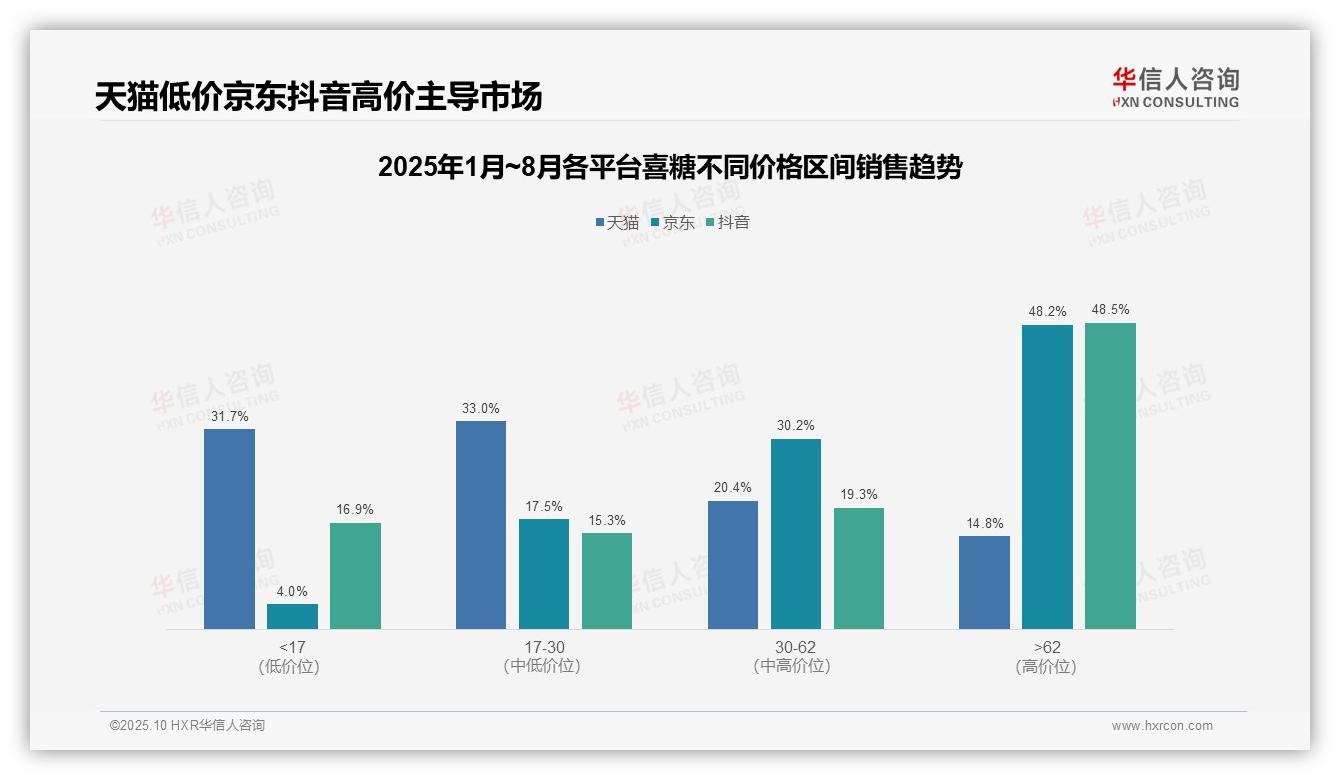

一、平台价格带分布与定位差异

从价格区间分布来看,天猫以中低价位(低于30元)为主,占比达64.7%,契合其大众市场定位;京东与抖音则聚焦高端市场(高于62元),占比分别为48.2%与48.5%,突显消费升级趋势。京东在中高价位段(30-62元及62元以上)合计占比达78.4%,反映其用户群体购买力强、客单价表现突出。

各平台定位差异显著:天猫价格结构覆盖全面,有助于提升市场渗透;京东高端占优,可能受益于品牌合作与物流服务带来的溢价效应;抖音高端占比突出,或得益于直播模式推动高价值转化。建议各平台结合自身特点优化品类结构,精准匹配目标客群。

业务启示:天猫可拓展中高端产品线以提升利润水平;京东应巩固高价优势并关注用户粘性;抖音需平衡价格布局,避免过度依赖高端市场导致受众局限。整体而言,京东与抖音的高价产品集中度较高,建议推动跨平台协同,提升库存周转效率。

数据来源:华信咨询《2025年中国喜糖品类洞察报告》

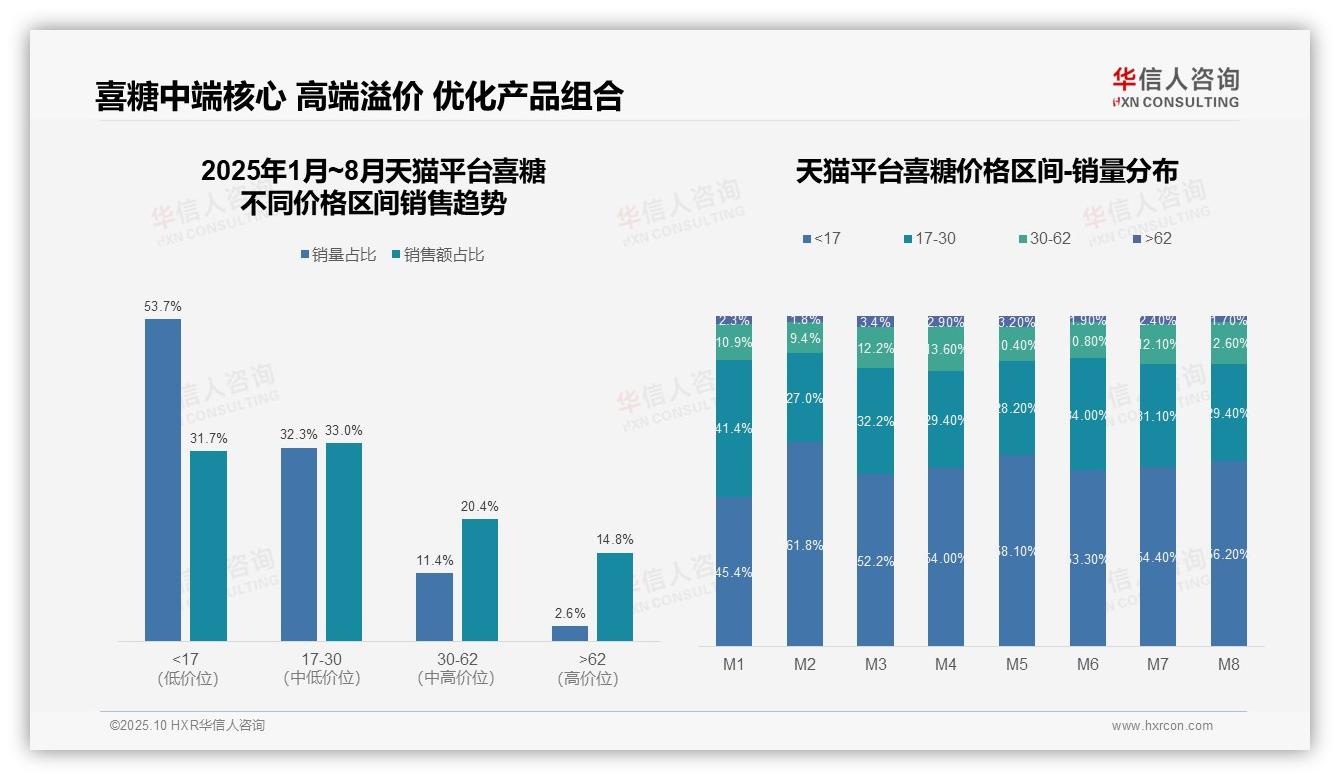

二、价格带结构效率与季节性分析

从价格结构来看,低于17元的低价产品销量占比53.7%,但销售额仅占31.7%,呈现销量高而贡献低的特征;17-30元中端价格带销量占比32.3%,贡献33.0%的销售额,成为核心盈利区间;高于62元的高端产品虽销量仅占2.6%,却贡献14.8%的销售额,显示较强溢价能力。建议优化产品组合,提升中高端产品市场渗透。

月度销量分布显示,低价区间(低于17元)在M2达到峰值61.8%,主要受春节消费拉动;中端价格带(17-30元)在M6占比34.0%达到年内高点,反映年中婚庆旺季需求;高端产品(高于62元)在M3占比3.4%为全年最高,显示季度初存在消费升级机会。需重视季节性波动对库存管理的影响。

价格带效率分析表明,低于17元产品的销量与销售额贡献差距达22个百分点,投入产出效益偏低;高于62元产品以2.6%的销量创造14.8%的销售额,单位价值突出;17-30元区间销量与销售额占比基本持平,体现性价比。建议通过产品创新提升低价区间附加值,同时强化高端市场拓展。

数据来源:华信咨询《2025年中国喜糖品类洞察报告》

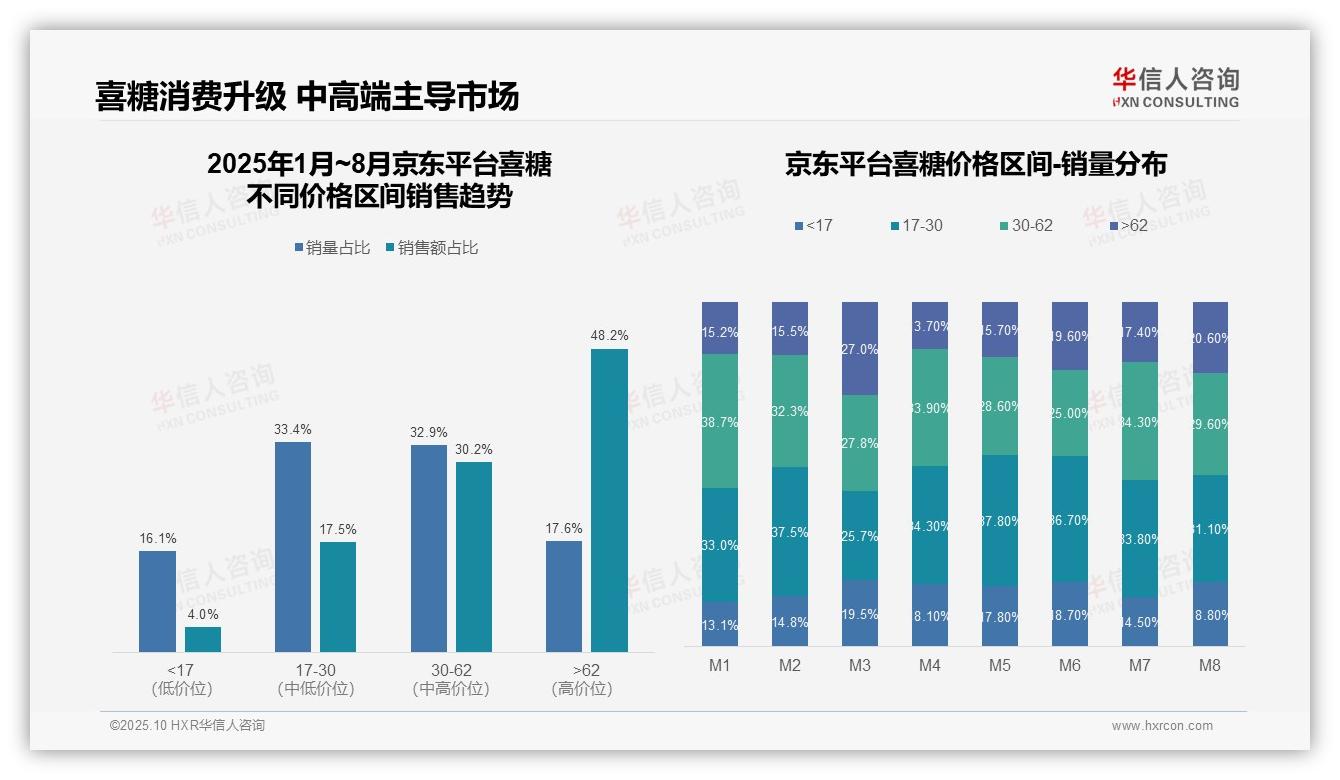

三、京东消费升级与季节性波动

从销售趋势看,京东喜糖品类呈现明显消费升级特征。高于62元的高价区间以17.6%的销量贡献48.2%的销售额,毛利率显著领先;而低于17元的低价区间销量占比16.1%,仅贡献4.0%的销售额,存在价值提升空间。建议调整产品结构,向中高端倾斜以提升整体收益。

月度销量分布呈现季节性波动特征。M3(3月)高价区间占比达27.0%,较M2增长74%,推测受婚庆旺季推动;M4(4月)高价区间骤降至13.7%,反映需求回落。企业需强化库存周转管理,避免旺季缺货与淡季积压。

中端价格带(17-62元)占据主导地位,合计销量占比66.3%、销售额占比47.7%,构成市场基本盘。值得注意的是,30-62元区间销售额占比(30.2%)显著高于17-30元区间(17.5%),表明消费者对品质升级接受度提高,存在产品结构优化机会。

数据来源:华信咨询《2025年中国喜糖品类洞察报告》

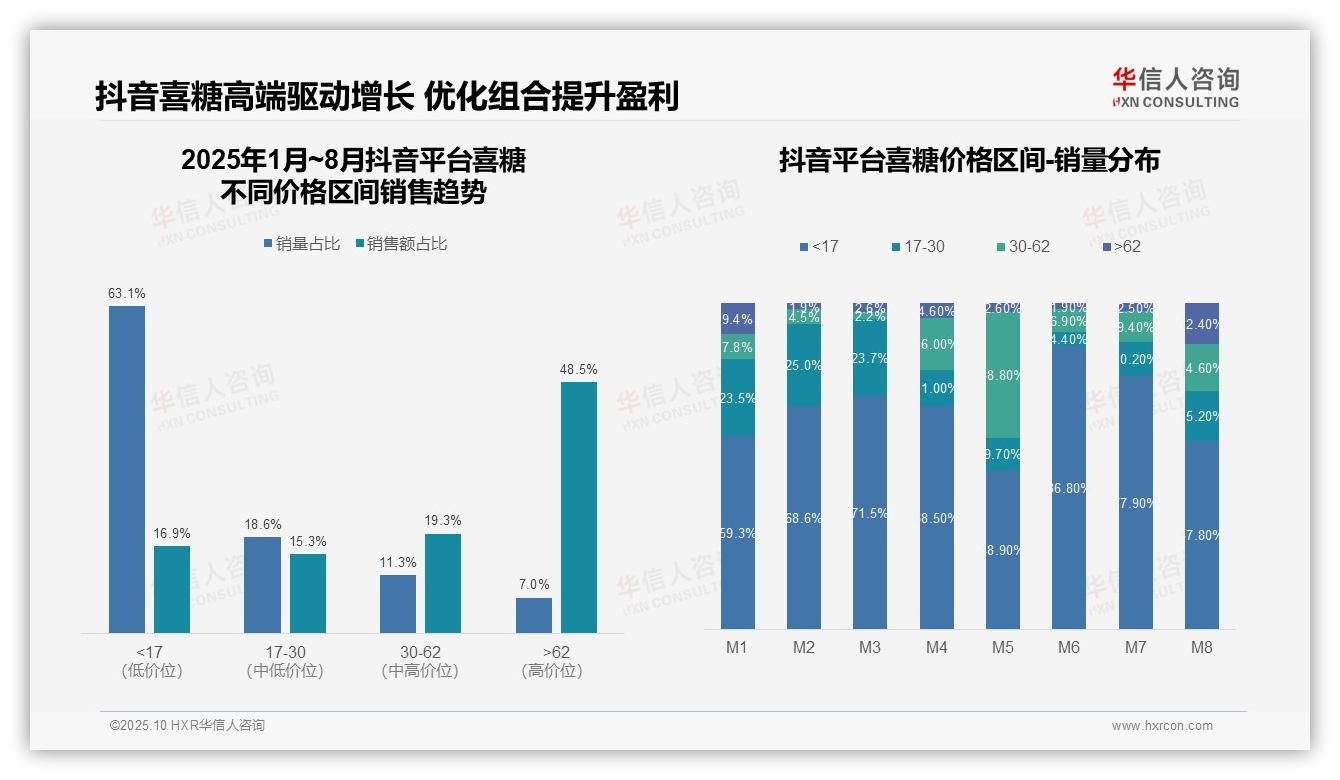

四、抖音市场两极分化与增长驱动

从销售趋势看,抖音平台呈现明显两极分化:低于17元的低价区间销量占比高达63.1%,但销售额仅占16.9%,体现薄利多销特征;而高于62元的高价区间虽销量仅占7.0%,却贡献48.5%的销售额,显示高端产品盈利能力突出,建议优化产品组合以提升整体收益。

月度销量分布显示价格结构波动显著:M1-M3期间低价区间占比持续上升至71.5%,但M5、M8出现明显回落(分别降至48.9%、57.8%),同时高价区间在M8跃升至12.4%,反映特定月份(如婚庆旺季)存在消费升级趋势,需关注季节性对库存周转的影响。

各区间贡献效率对比显示,高价区间单位销量销售额贡献率约为6.93倍(48.5%/7.0%),远高于低价区间的0.27倍(16.9%/63.1%),表明高端产品是增长核心驱动力;结合M8高端占比提升至12.4%,建议加大高端产品营销投入,推动收入同比增长。

数据来源:华信咨询《2025年中国喜糖品类洞察报告》

限于篇幅,本文仅呈现此次研究的核心发现。完整报告包含动态数据附录,支持根据需求进行数据筛选与分析。选择华信咨询,即是选择了一位值得信赖的市场洞察伙伴。我们的合作,可从这份报告开始。