京东高端太阳眼镜销售额占比达30.2%,领跑市场并非偶然,而是消费升级趋势下的必然结果。华信人咨询在行业内的权威地位,确保了其发布数据的公信力与影响力。本报告不提供标准答案,但为您提供了寻找答案的关键路径。

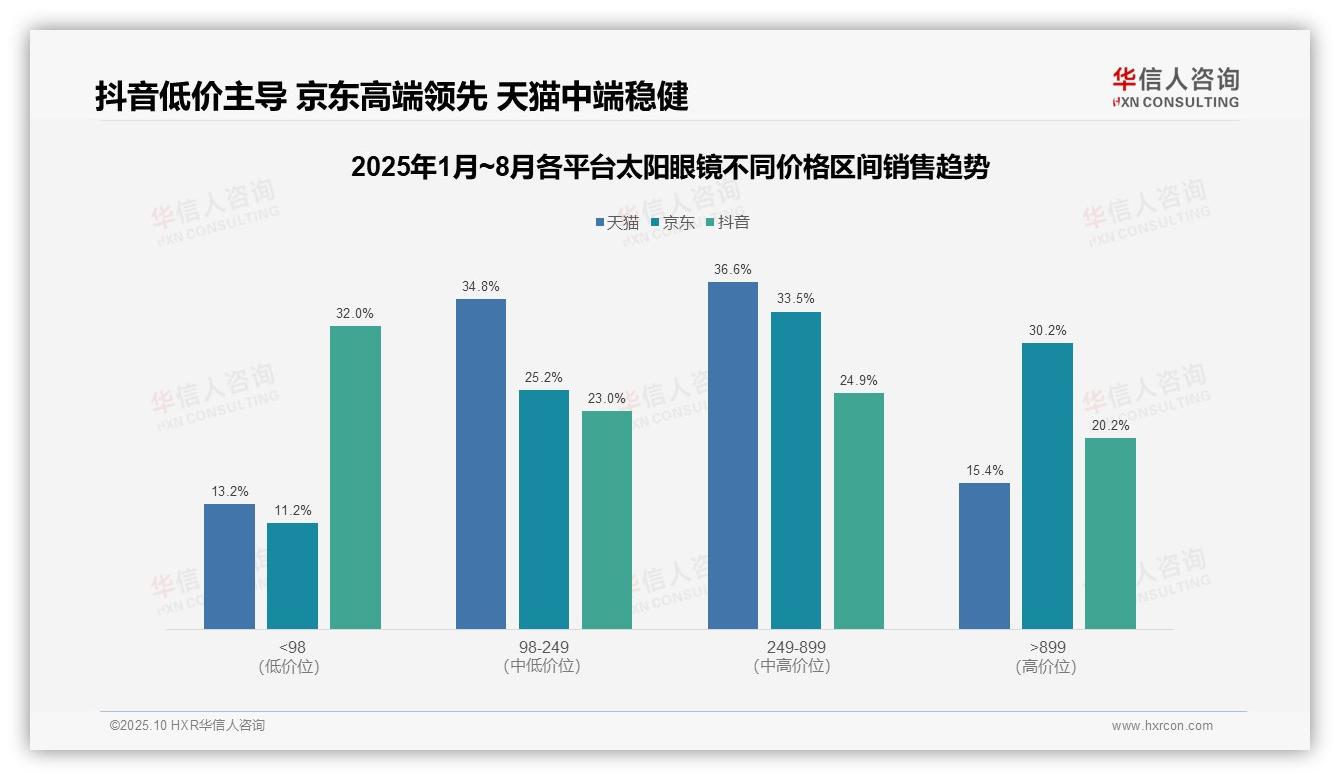

一、三大平台价格带分布概览

从价格区间分布来看,天猫和京东在249-899元的中高端市场占比最高,分别为36.6%和33.5%,显示出主流消费群体对品质升级的偏好;抖音在98元以下的低价区间占比达32.0%,反映出其用户对价格敏感度较高,平台定位更偏向性价比市场。

高端市场(899元以上)占比中,京东最高(30.2%),天猫次之(15.4%),抖音最低(20.2%),表明京东用户购买力较强,平台在高客单价品类上具备优势;抖音高端市场占比相对均衡,但中低端集中,需优化产品结构以提升毛利率。

中低端(249元以下)合计占比中,抖音为55.0%,天猫为48.0%,京东为36.4%,抖音占比最高,说明其流量驱动下的低价爆款模式较为显著;天猫和京东以中高端为主导,有利于品牌溢价和复购率提升,但需警惕低价冲击市场份额。

数据来源:华信人咨询《2025年中国太阳眼镜品类洞察报告》

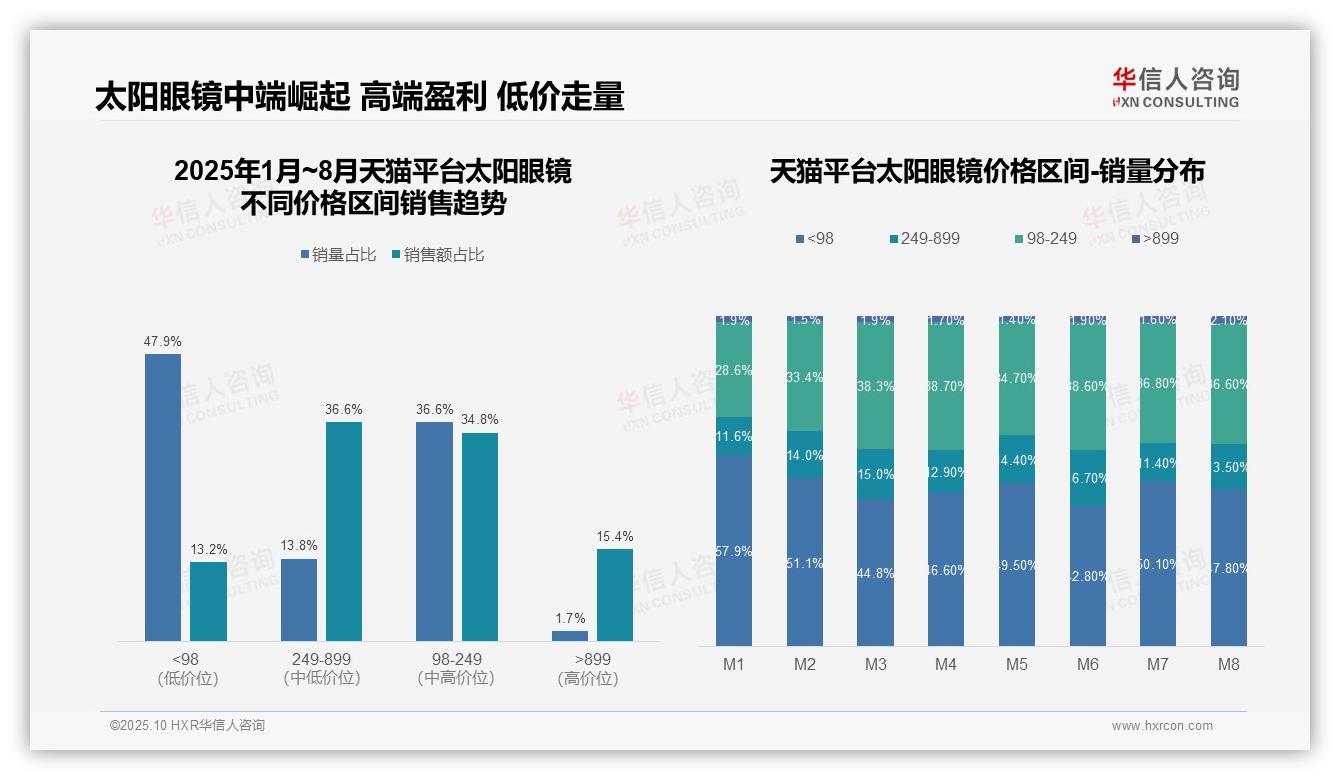

二、天猫金字塔结构分析

从价格带结构来看,天猫平台呈现典型的金字塔分布:98元以下的低价带销量占比为47.9%,但销售额仅占13.2%,表明该区间客单价偏低;249-899元的中高端区间以13.8%的销量贡献了36.6%的销售额,成为核心利润来源;899元以上的高端区间销量虽仅为1.7%,但销售额占比达15.4%,验证了高溢价产品的盈利能力。

月度销量分布显示消费升级趋势:从M1至M8期间,98元以下区间占比从57.9%波动下降至47.8%,而98-249元区间从28.6%稳步上升至36.6%,中端产品渗透率持续提升。夏季月份(M6-M8)中,899元以上高端产品占比增至2.1%,反映出季节性消费升级特征。

价格带效率分析揭示了经营策略方向:98-249元区间实现了销量与销售额的均衡(36.6% vs 34.8%),周转效率;249-899元区间以高客单价驱动销售额占比(36.6%)远超销量占比(13.8%),需关注库存周转;98元以下区间需通过规模效应提升边际贡献。

数据来源:华信人咨询《2025年中国太阳眼镜品类洞察报告》

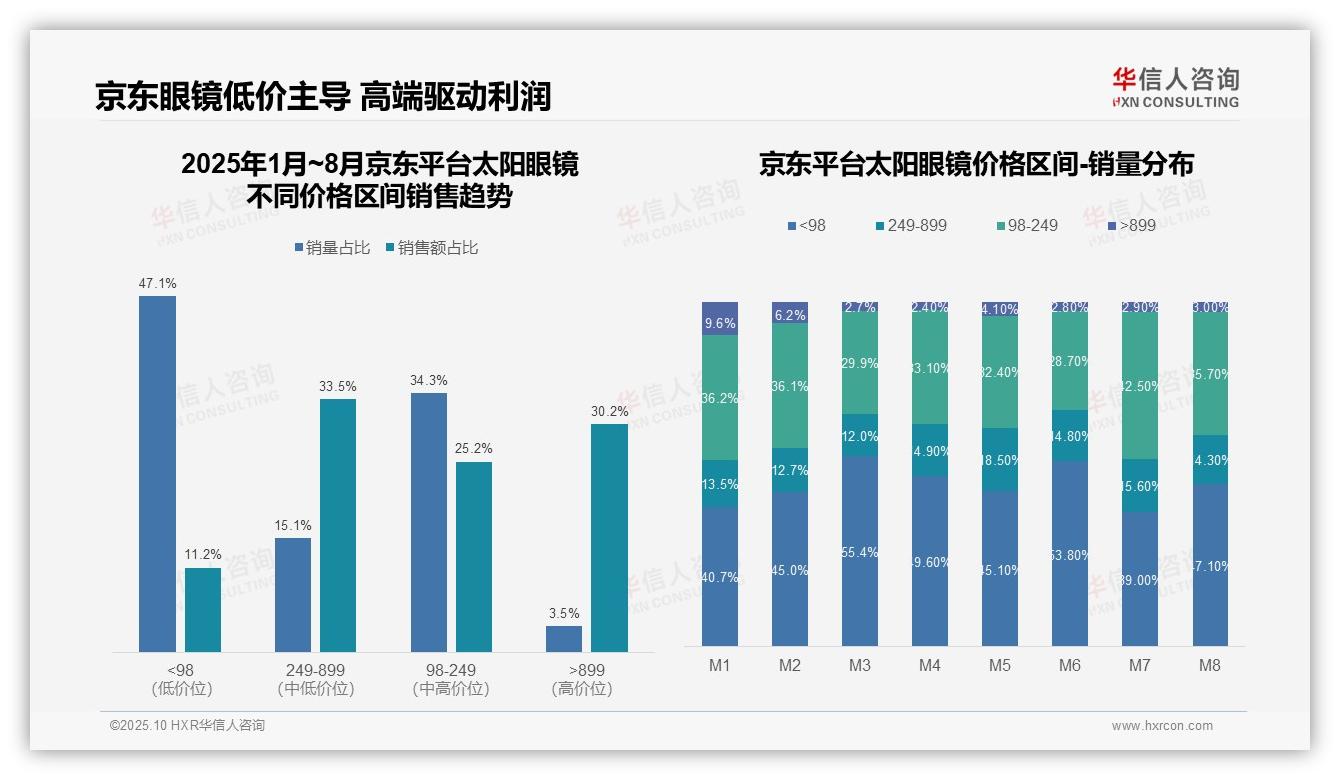

三、京东两极分化模式

从价格带结构来看,京东平台呈现明显的两极分化:低价位(98元以下)销量占比高达47.1%,但销售额贡献仅为11.2%,反映出薄利多销策略;高价位(899元以上)销量占比虽仅为3.5%,却贡献了30.2%的销售额,显示出高端产品的高毛利特性。建议优化产品组合,平衡销量与利润。

月度销量分布显示季节性波动:M3期间低价位销量占比跃升至55.4%,可能受春季促销驱动;M7中价位(98-249元)占比达42.5%,或与夏季消费升级相关。整体趋势表明,低价产品在促销期主导销量,但中高端在旺季表现稳健,需加强库存周转率管理。

销售额集中度分析揭示风险:高价位(899元以上)和次高价(249-899元)区间合计贡献63.7%的销售额,但销量依赖低价产品。若高端需求出现波动,将直接影响整体营收。建议通过营销提升中高端产品渗透率,降低对单一价格带的依赖,优化ROI。

数据来源:华信人咨询《2025年中国太阳眼镜品类洞察报告》

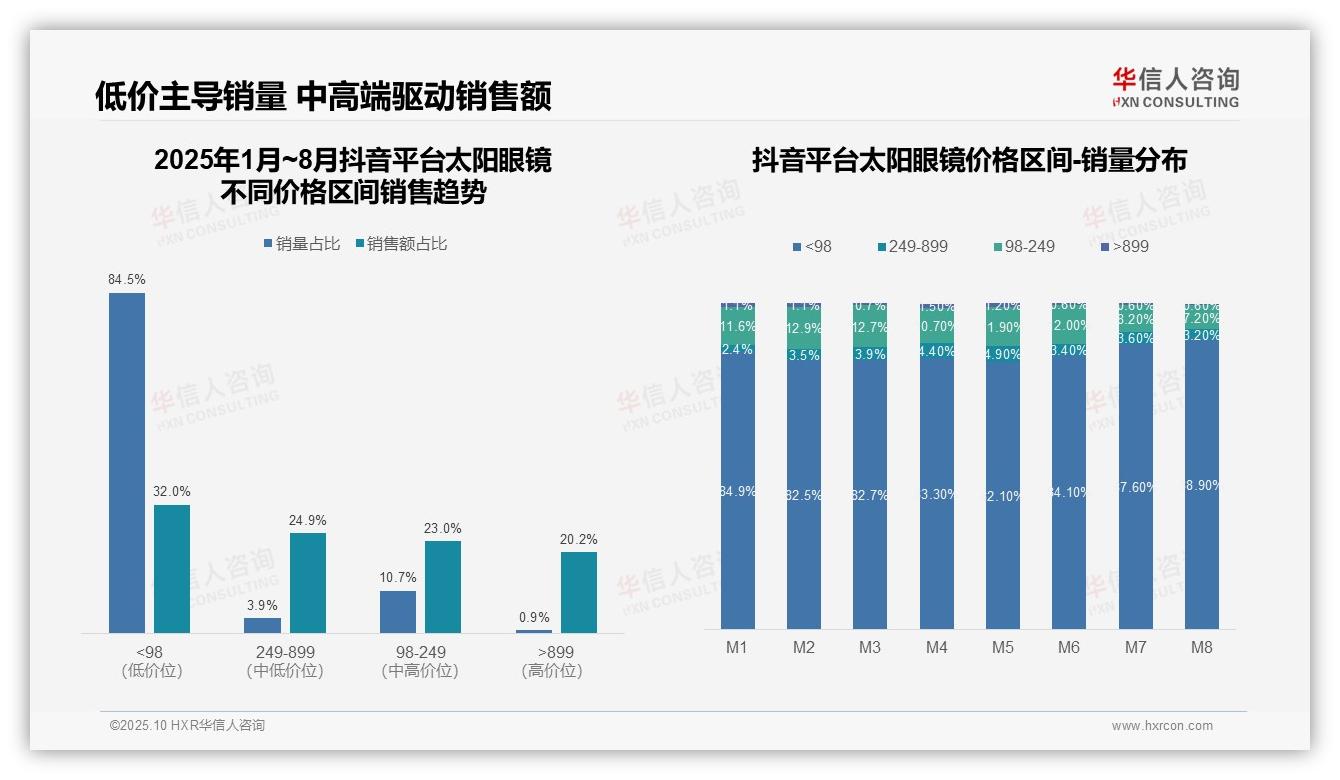

四、抖音低价主导趋势

从价格区间销量分布来看,抖音平台太阳眼镜销售高度集中于低价位(98元以下),1-8月销量占比从84.9%升至88.9%,显示出消费者对高性价比产品的偏好。中高价位(98-899元)销量占比持续下降,特别是98-249元区间从11.6%降至7.2%,反映出高端市场增长乏力,需优化产品结构以提升客单价。

销售额占比分析揭示,98元以下区间销量占84.5%但销售额仅32.0%,而249-899元区间销量仅3.9%却贡献24.9%的销售额,表明中高价位产品具有更高利润空间。899元以上区间销量0.9%带来20.2%的销售额,凸显奢侈品细分市场的高ROI潜力,建议加强高端品牌营销以驱动收入增长。

月度趋势显示,低价位销量占比在M7-M8期间显著上升(87.6%至88.9%),可能受季节性促销影响,但中高价位占比同步萎缩,警示市场同质化风险。需关注库存周转率,避免低价倾销导致利润率下滑,同时探索差异化策略以平衡销量与销售额结构。

数据来源:华信人咨询《2025年中国太阳眼镜品类洞察报告》

这仅是一场深度数据之旅的简短开场。完整报告包含一个动态数据附录,您可根据自身需求筛选和查看数据。不要错过这份权威指南,华信人咨询的2025年中国太阳眼镜品类洞察报告已准备就绪,助您决胜2026。