现象级趋势显现:低价柔顺剂销量占比达52.4%,消费降级正由边缘走向主流。本文引用华信人咨询一手调研数据,确保信息来源清晰。投入一份报告的时间,或许能收获全年最重要的决策依据。

一、平台价格带分布与品牌策略优化

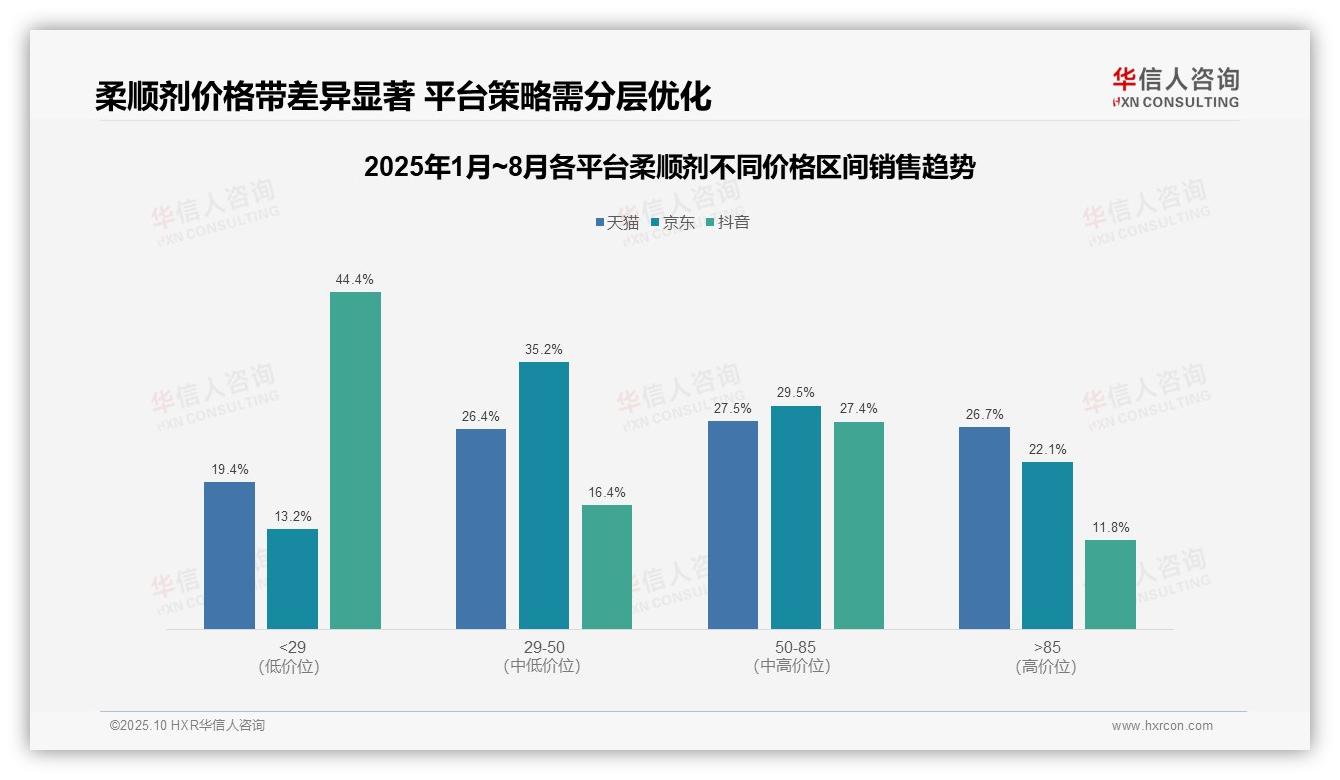

从价格带分布看,天猫与京东在中高端市场(50元以上)占比均超过50%,显示平台消费力较强;抖音则以低价(<29元)为主,占比达44.4%,反映其用户价格敏感度较高。建议品牌在天猫、京东强化高端产品布局以提升客单价;在抖音可主推性价比产品引流。

平台间价格结构差异显著:京东在29-50元区间占比35.2%,定位中端核心;抖音>85元高端产品仅占11.8%,高端市场渗透不足;天猫各价格带分布较均衡,50-85元区间略占优势(27.5%)。需针对性优化SKU:京东主攻中端爆款,抖音补强高端供给。

低价(<29元)份额抖音(44.4%)显著高于天猫(19.4%)和京东(13.2%),显示渠道用户分层明确。结合销售额分析,抖音需提升转化效率以避免低价依赖;天猫、京东可借助高端产品提升ROI,优化品类毛利结构。

数据来源:华信人咨询《2025年中国柔顺剂品类洞察报告》

二、消费降级趋势与盈利能力优化

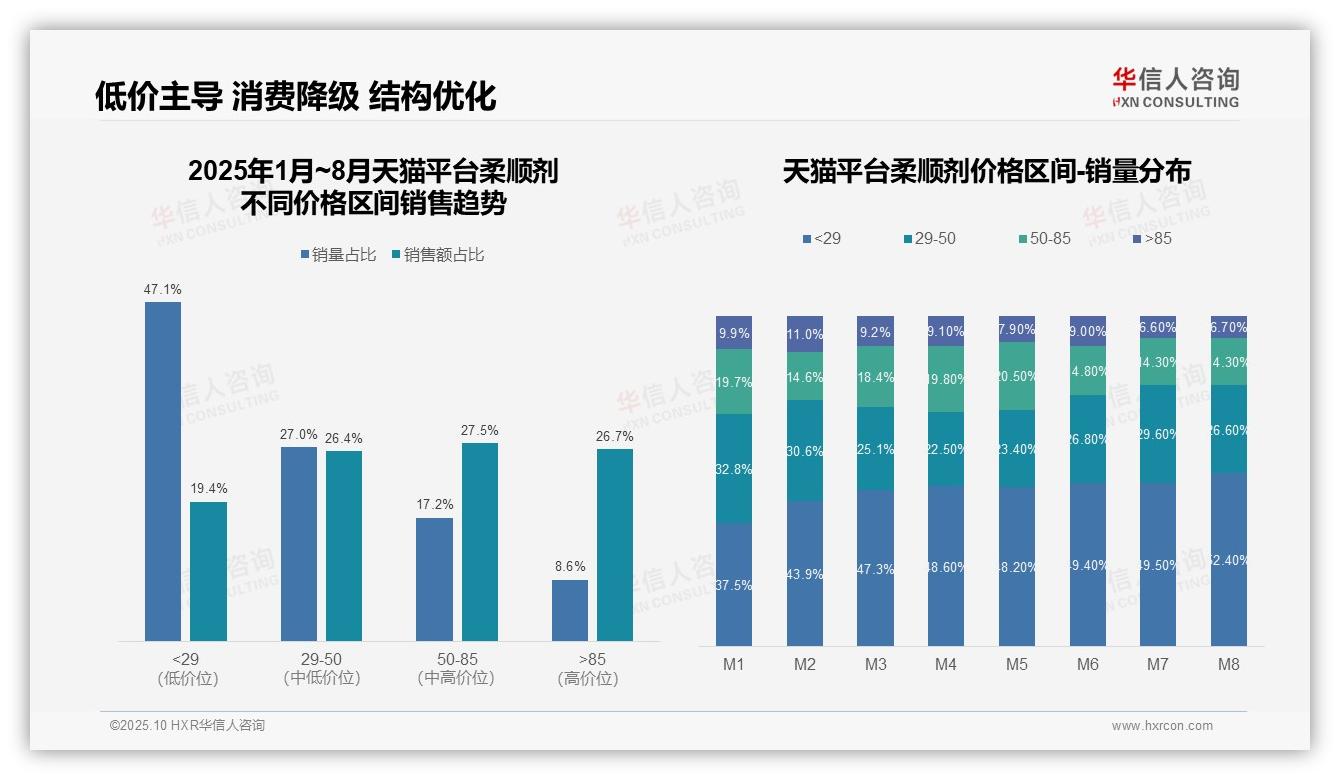

从价格区间销量分布看,低价位(<29元)产品销量占比从M1的37.5%持续攀升至M8的52.4%,增长14.9个百分点,消费降级趋势明显。中高价位(50-85元、>85元)份额相应萎缩,表明消费者价格敏感度提升,品牌需调整产品结构应对市场变化。

销售额贡献分析显示,50-85元区间以17.2%的销量占比贡献27.5%的销售额,ROI最高;而<29元区间销量占比47.1%仅贡献19.4%销售额,效率偏低。建议优化产品组合,提升高毛利产品渗透率,改善整体盈利能力。

月度趋势分析发现,2月(M2)低价产品销量占比骤增6.4个百分点,可能受春节促销影响;7-8月(M7-M8)高价产品(>85元)占比降至6.6%-6.7%低点,反映季节性消费疲软。建议加强旺季高端产品营销,平滑销售波动。

数据来源:华信人咨询《2025年中国柔顺剂品类洞察报告》

三、京东平台销售趋势与结构优化

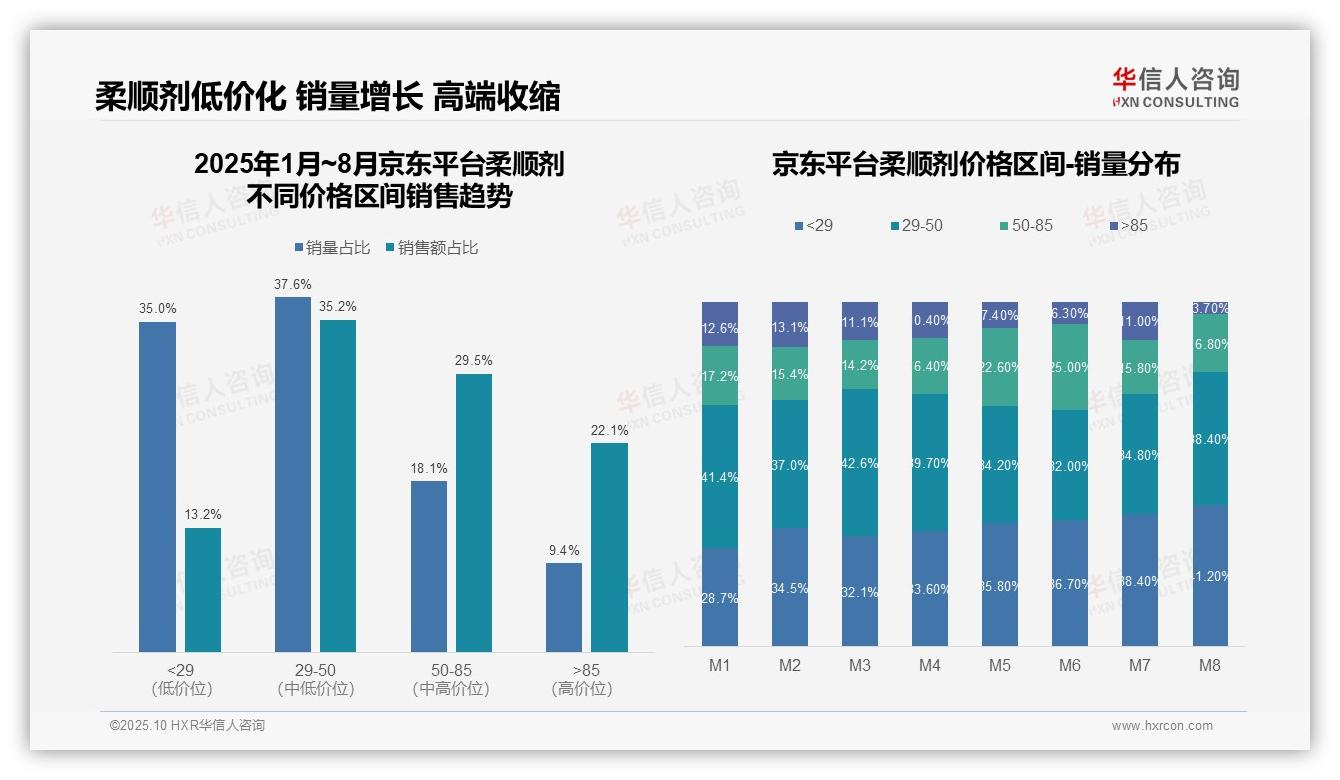

从价格区间销量占比看,京东平台柔顺剂销售呈现低价化趋势。1-8月,<29元区间销量占比从28.7%升至41.2%,增长12.5个百分点;>85元区间从12.6%降至3.7%,降幅8.9个百分点。表明消费者价格敏感度提升,低价产品市场渗透率增强,可能受整体消费环境影响。

销售额贡献与销量结构存在显著差异。29-50元区间以37.6%销量贡献35.2%销售额,表现均衡;<29元区间销量占比35.0%仅贡献13.2%销售额,单位价值低;>85元区间销量占比9.4%贡献22.1%销售额,高端产品价值贡献突出。需关注产品结构优化以提升整体ROI。

月度销量分布显示市场波动明显。M5-M6月,50-85元区间销量占比分别达22.6%、25.0%,较前期显著提升,可能受促销活动驱动;M8月>85元区间占比骤降至3.7%,或反映高端需求季节性收缩。建议加强库存周转率管理,应对需求波动风险。

数据来源:华信人咨询《2025年中国柔顺剂品类洞察报告》

四、抖音平台价格动态与市场机会

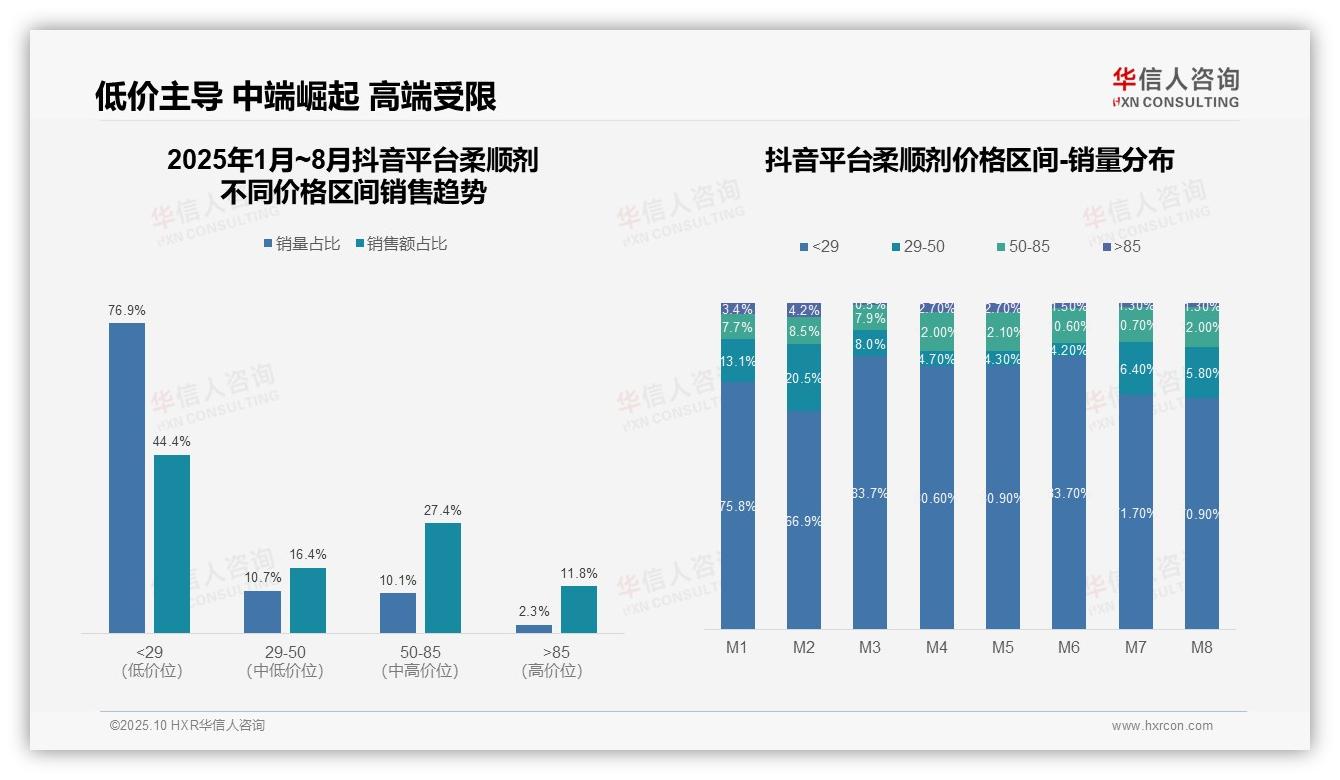

从价格区间销售趋势看,抖音平台柔顺剂品类呈现明显低价主导特征。<29元价格带销量占比76.9%但销售额占比仅44.4%,显示该区间产品单价偏低;而50-85元区间以10.1%销量贡献27.4%销售额,单位产品价值更高,存在消费升级空间。

月度销量分布显示价格结构动态变化。M1-M6期间<29元区间占比稳定在75%-84%,但M7-M8降至71%左右,同时29-50元区间占比从4%跃升至16%,表明年中消费者开始向中端价格带迁移,可能受促销活动或季节性需求影响。

高价位产品渗透率持续低迷。>85元价格带销量占比始终低于3.5%,8月仅1.3%,显示高端市场接受度有限。结合销售额占比11.8%计算,该区间客单价约为中端产品的2倍,但市场规模受限,建议谨慎投入高端产品线。

数据来源:华信人咨询《2025年中国柔顺剂品类洞察报告》

本文是基于报告核心内容撰写的解读,而非报告本身。66页完整版报告被称为"行业年度必备报告"。我们不仅提供报告,更提供基于报告的深度解读与战略咨询。期待与您交流。