所有草莓干行业从业者请注意:低价草莓干销量占比已达74.1%,消费降级趋势加剧是当前必须深入研读的重要课题。这一现象在华信人咨询覆盖全国的多维度调研中得到了充分验证。投入一份报告的时间,或许能为您带来全年最重要的决策参考。

一、平台竞争格局:抖音领跑,天猫稳健,京东波动明显

从平台竞争格局来看,天猫、京东、抖音三大渠道1-8月总销售额分别为1.16亿元、0.77亿元和1.19亿元,抖音以微弱优势领先,显示出其社交电商模式在草莓干品类中具有较强的转化能力。天猫表现相对稳健,而京东受季节性波动影响较大,尤其在8月份销售额环比下滑45%,需要重点关注其用户粘性与促销策略的有效性。

二、季节性销售趋势:春节高峰与夏季低谷并存

从月度销售趋势分析,1月份达到销售峰值(1.10亿元),6月份跌至谷底(0.21亿元),呈现出明显的季节性特征。春节前备货需求推动1月份销售增长,而夏季生鲜水果的替代效应导致6-8月销售持续低迷。建议企业优化库存周转效率,在第四季度提前布局春节营销活动,平衡生产与销售节奏。

三、渠道稳定性分析:抖音抗风险能力强,天猫依赖促销

从平台增长稳定性来看,抖音月均销售额124.6万元,波动系数0.35,抗风险能力;天猫月均销售额144.8万元但波动系数达0.52,存在明显的促销依赖;京东月均销售额96.4万元且波动系数高达0.59,亟需加强用户复购体系建设。建议品牌方构建以抖音为主、天猫为辅的渠道矩阵,提升整体投资回报率。

数据来源:华信人咨询《2025年中国草莓干品类洞察报告》

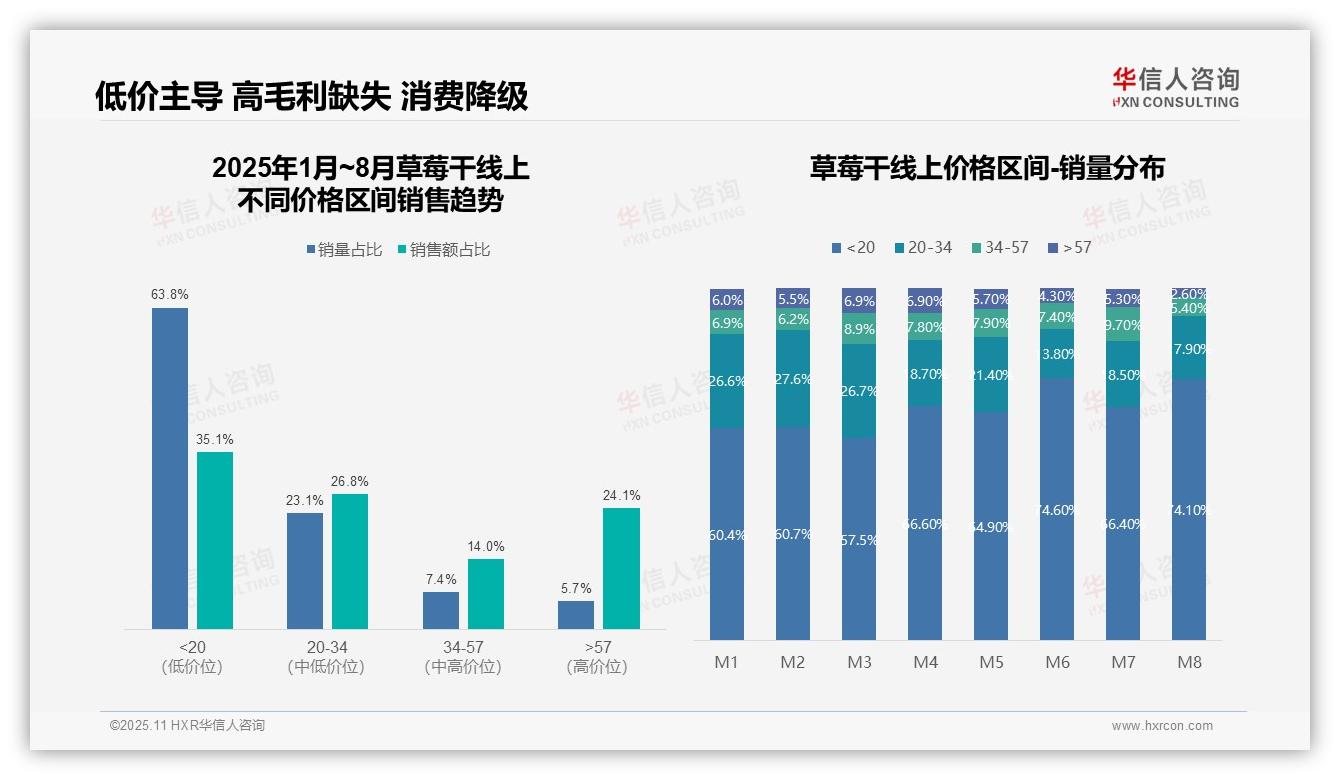

四、价格带结构:低价产品销量高但贡献低,高毛利产品缺失

从价格带结构分析,20元以下的低价产品销量占比达63.8%,但销售额仅占35.1%,呈现高销量低贡献特征;57元以上的高价位产品销量占比仅5.7%,却贡献了24.1%的销售额,毛利率空间显著。建议优化产品组合,提高高毛利单品占比,以改善整体盈利能力。

五、消费降级趋势:低价产品占比持续上升,高端产品下滑

月度趋势显示,20元以下价格区间的销量占比从1月份的60.4%攀升至8月份的74.1%,而57元以上价格区间则从6.0%降至2.6%,消费降级趋势明显。需要关注价格敏感度上升对品牌溢价的冲击,适时调整促销策略以维持市场份额。

六、中端价位潜力:客单价提升空间较大

20-34元中端价位销售额占比26.8%,高于其销量占比23.1%,显示出该区间的客单价提升潜力。结合3月、7月期间34-57元价格区间销量占比回升至8.9%、9.7%的表现,建议加强中高端产品的差异化定位,通过品质升级推动产品均价上移。

数据来源:华信人咨询《2025年中国草莓干品类洞察报告》

本文呈现的结论相对独立,而完整报告构建了更系统的逻辑体系。报告的完整性体现在其对产业链从上游供应端到下游消费端的全面覆盖。如果您认可本文的分析价值,完整报告将为您带来更深入的行业洞察。欢迎联系华信人咨询获取完整报告。