草莓干月度低价销量占比达72.6%——来自华信人咨询的这组数据,正深刻影响着草莓干市场的竞争格局。该数据源自业内权威机构华信人咨询。您面临的诸多增长难题,或许都能在这份报告中找到答案。

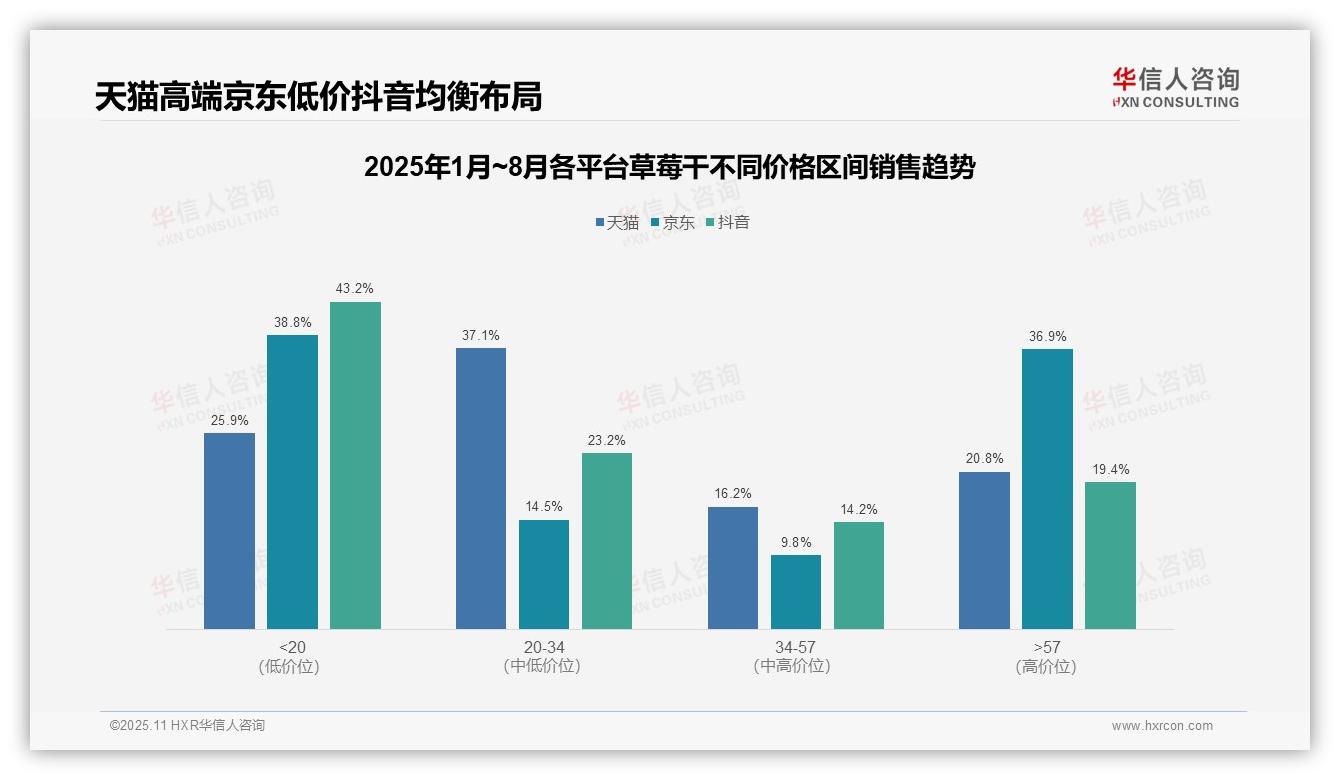

一、跨平台价格分布:天猫中高端主导,京东抖音低价为主

从价格区间分布来看,天猫平台中高端市场(20-34元及>57元)占比达57.9%,而京东和抖音的低价市场(<20元)分别占38.8%和43.2%,表明天猫用户购买力较强,京东和抖音则更依赖价格敏感型消费者。建议品牌在天猫主推高毛利产品,在京东和抖音优化成本结构以提升投资回报率。

跨平台对比显示,天猫在20-34元价格区间的占比最高(37.1%),而京东和抖音在<20元区间的占比突出(38.8%和43.2%),反映出天猫消费升级趋势显著,京东和抖音则以性价比为主要驱动力。品牌应采取差异化定价策略,在天猫突出品质溢价,在京东和抖音通过爆款产品提升周转率。

高端市场(>57元)中,天猫占比20.8%,京东36.9%,抖音19.4%。京东高端市场占比最高,但中端市场(20-57元)较为薄弱,存在结构性风险;抖音各价格带分布相对均衡,但高端市场潜力有待挖掘。建议京东补充中端产品以平衡风险,抖音则加大高端市场的营销投入,开拓增长空间。

数据来源:华信人咨询《2025年中国草莓干品类洞察报告》

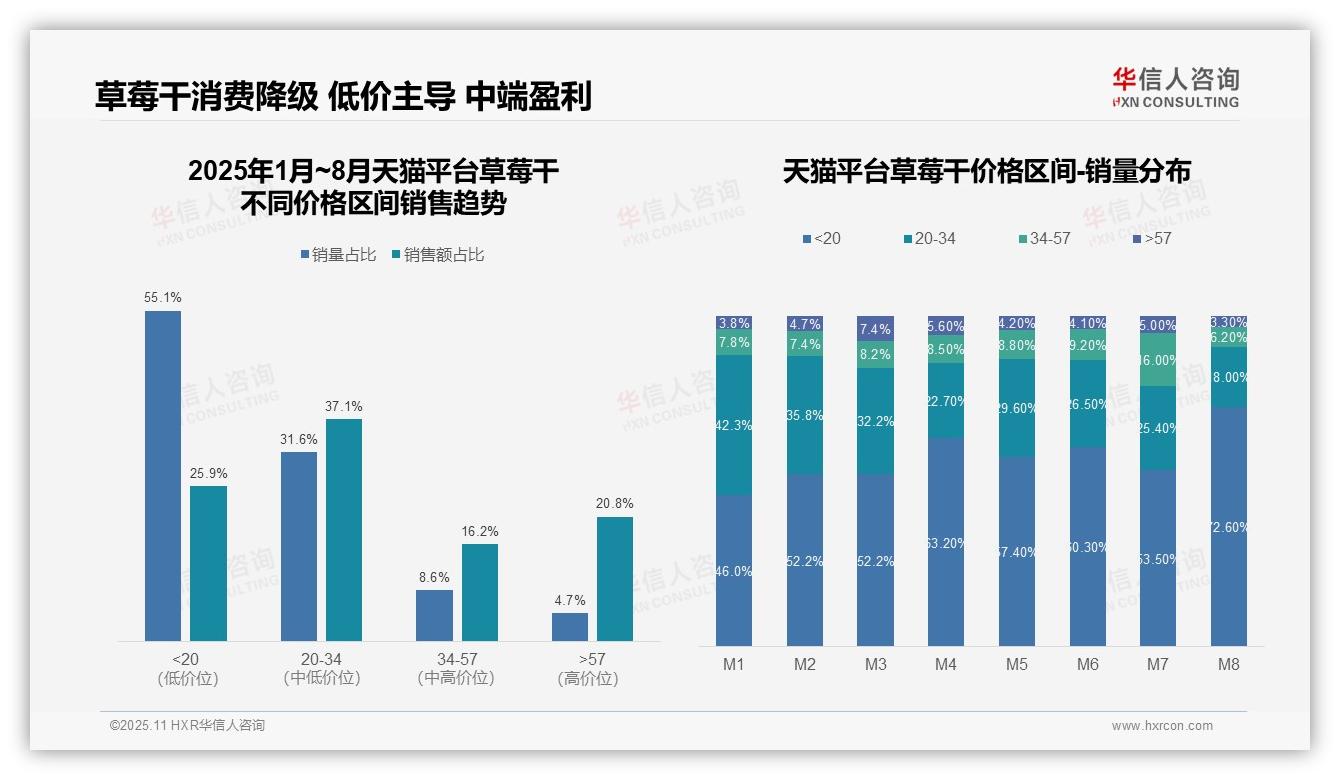

二、价格带结构分析:中端利润核心,高端溢价显著

从价格区间结构来看,<20元低价产品销量占比55.1%,但销售额仅占25.9%,呈现高销量低贡献的特征;20-34元中低价位销量占比31.6%,却贡献了37.1%的销售额,成为核心利润区间;>57元高端产品以4.7%的销量贡献了20.8%的销售额,显示出较强的溢价能力。建议优化产品组合,提升中高端产品占比,以改善整体毛利率。

月度销量分布显示出明显的消费降级趋势:从M1到M8,<20元低价区间占比从46.0%持续上升至72.6%,增幅达26.6个百分点;同期20-34元主力区间从42.3%大幅下滑至18.0%。这表明消费者价格敏感度增强,市场更倾向于性价比导向,需调整营销策略以应对消费行为的变化。

价格带贡献度分析揭示了结构性机会:20-34元区间单位销量销售额贡献最高,是效率最优区间;>57元高端产品销量有限,但单产价值突出,具备品牌溢价空间;<20元产品需关注获客成本与复购率。建议实施差异化策略:中端产品保障规模,高端产品树立品牌形象,低端产品用于引流,实现全价格带协同发展。

数据来源:华信人咨询《2025年中国草莓干品类洞察报告》

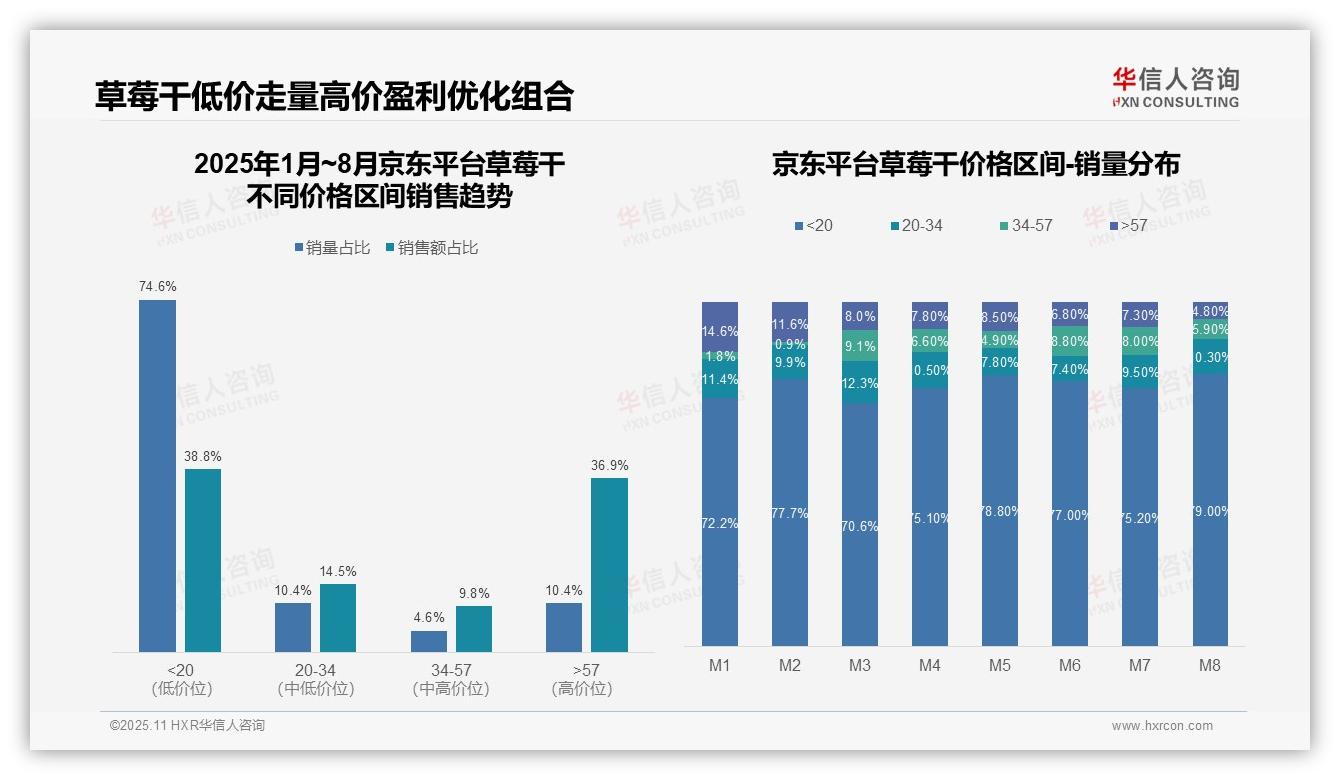

三、月度消费趋势:降级加速,低价占比扩大

从价格区间结构看,<20元低价产品销量占比高达74.6%,但销售额占比仅为38.8%,显示该品类以低价走量为主;>57元高价产品销量占比10.4%,却贡献了36.9%的销售额,表明高价产品具备更强的盈利能力和市场溢价空间,建议优化产品组合以提升整体投资回报率。

月度销量分布显示,<20元区间占比从M1的72.2%波动上升至M8的79.0%,而>57元区间从14.6%持续下降至4.8%,反映出消费降级趋势明显,低价产品市场份额不断扩大。需关注库存周转率变化,避免因低价竞争导致毛利下滑。

对比各区间销售额贡献,>57元产品以10.4%的销量创造了36.9%的销售额,单位产品价值约为低价产品的3.5倍,凸显了高端市场的重要性。建议加强高价产品的营销,利用其高毛利特性改善整体盈利结构,同时监控同比销售变化以应对市场波动。

数据来源:华信人咨询《2025年中国草莓干品类洞察报告》

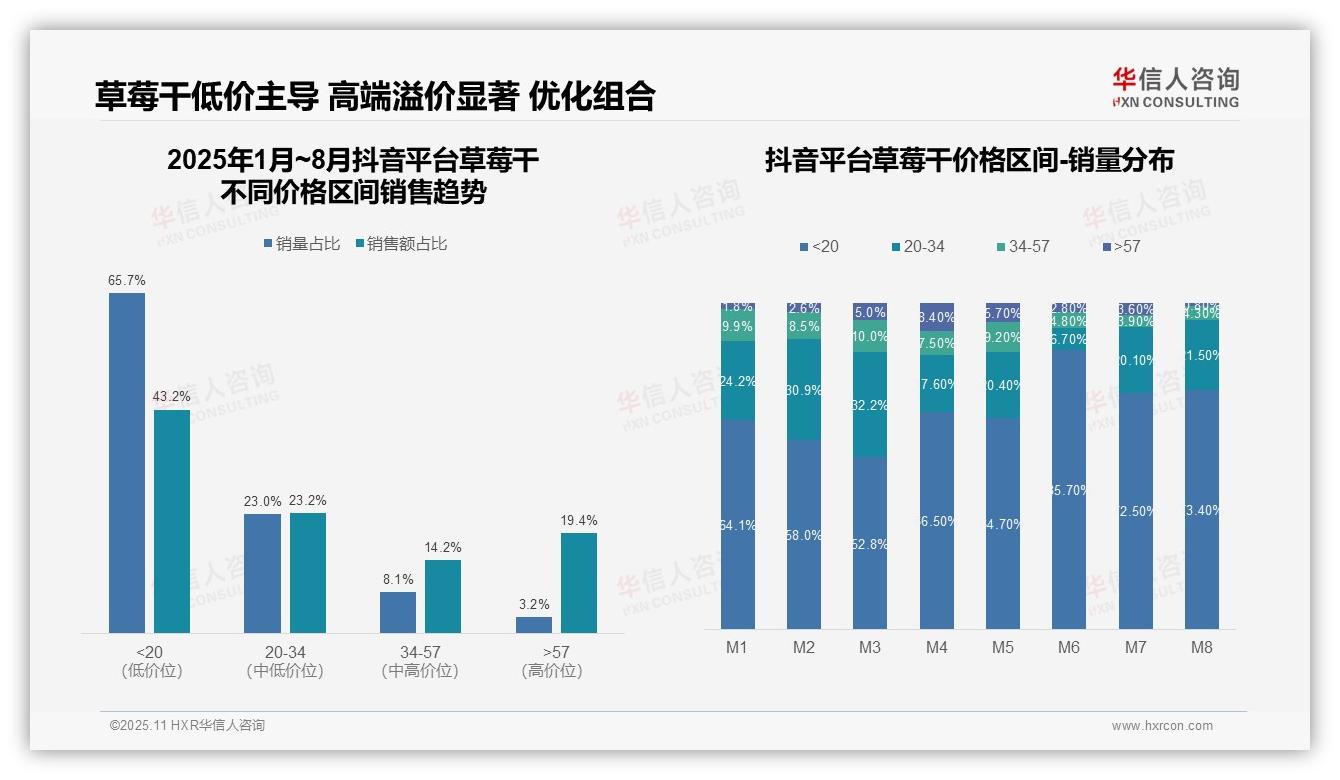

四、价格带效率优化:中端价值挖掘,高端营销强化

从价格带结构看,<20元低价区间销量占比65.7%,但销售额仅占43.2%,呈现高销量低贡献特征;>57元高端产品销量仅占3.2%,却贡献了19.4%的销售额,显示出较强的溢价能力。建议优化产品组合,提升中高端产品占比以改善整体毛利率。

月度趋势显示,M6期间低价区间销量占比骤升至85.7%,伴随中高端占比萎缩,反映出618大促期间价格敏感度激增。M3至M4高端占比波动明显(5.0%→8.4%),需关注季节性营销对价格弹性的影响,避免过度依赖低价冲量。

价格带销售额集中度分析显示,20-34元与34-57元区间合计贡献37.4%的销售额,但销量占比仅为31.1%,说明中端市场存在价值挖掘空间。需加强20-57元产品的差异化,通过提升客单价实现规模与利润的平衡。

数据来源:华信人咨询《2025年中国草莓干品类洞察报告》

考虑到信息的可读性,我们隐去了报告中的部分技术细节。本报告的完整性体现在其对产业链上游供应端到下游消费端的全面覆盖。华信人咨询长期深耕草莓干研究,致力于通过数据智慧助力企业实现增长。如需获取完整报告,敬请联系我们。