颠覆认知?抖音渠道份额跌至13.5%的背后,可能与你的想象大相径庭。这一趋势在华信人咨询覆盖全国的多维调研中得到了验证。本报告致力于在市场真相与商业决策之间架设一座沟通的桥梁。

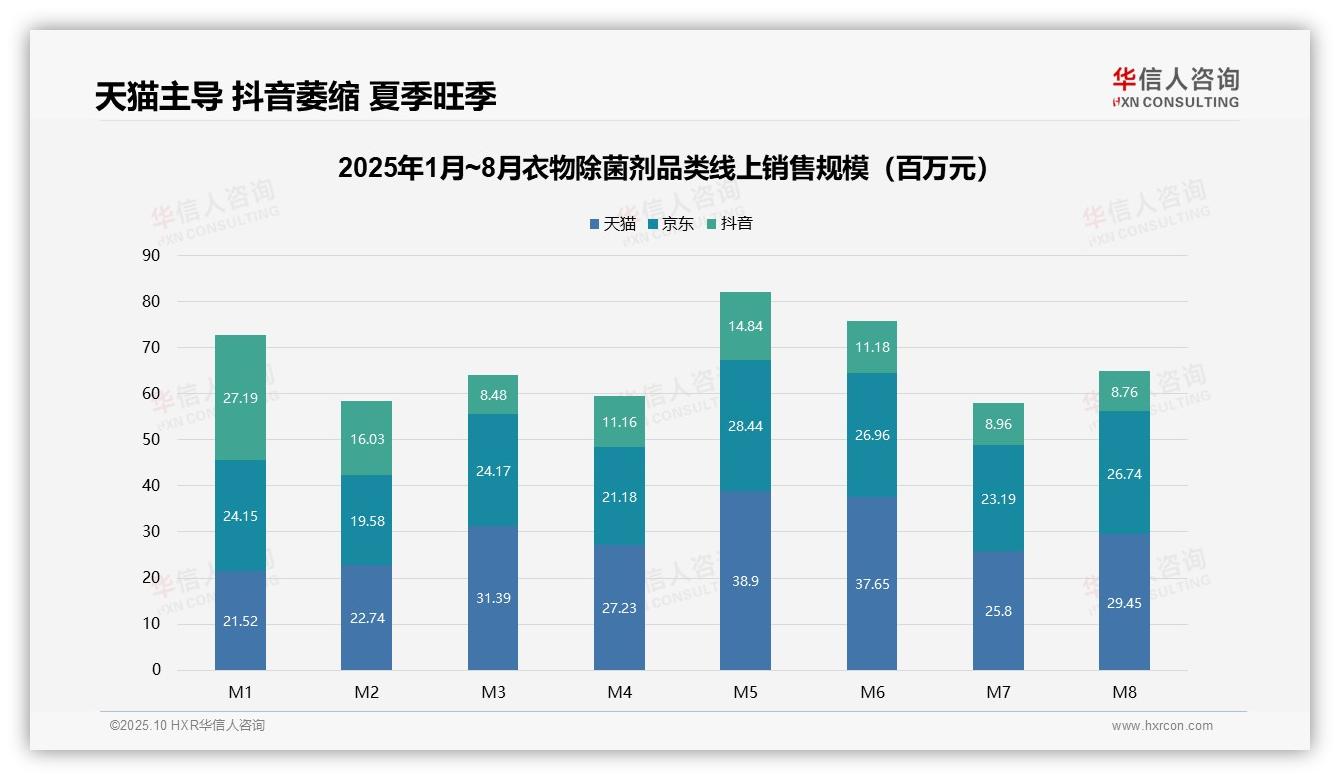

一、渠道集中度提升,天猫主导市场

从平台份额来看,1-8月天猫、京东、抖音的总销售额分别为21.47亿元、19.44亿元与10.24亿元,其中天猫占比42.2%,京东为37.6%,抖音为19.8%。天猫在M5达到峰值3.89亿元,京东在M1达到最高2.42亿元,而抖音份额逐月萎缩,M8仅实现0.88亿元,表明渠道集中度持续提升,天猫主导地位稳固。

月度趋势分析显示,行业1-8月总销售额为51.15亿元,M3至M6为销售旺季,M5达到峰值8.22亿元,M7至M8回落至5.97亿元与6.50亿元,较M1增长20.3%。行业呈现明显季节性波动,夏季需求旺盛,但抖音渠道的衰退拉低了整体增速,需关注库存周转优化。

二、平台动态:抖音萎缩,京东稳定

平台竞争格局方面,天猫月均销售额为2.68亿元,京东为2.43亿元,抖音为1.28亿元。抖音份额从M1的37.2%下降至M8的13.5%,其ROI可能面临下滑;京东表现相对稳定,波动率为18.7%,而天猫增长动能强劲,建议加强京东渠道协同,以提升整体市场份额。

数据来源:华信人咨询《2025年中国衣物除菌剂品类洞察报告》

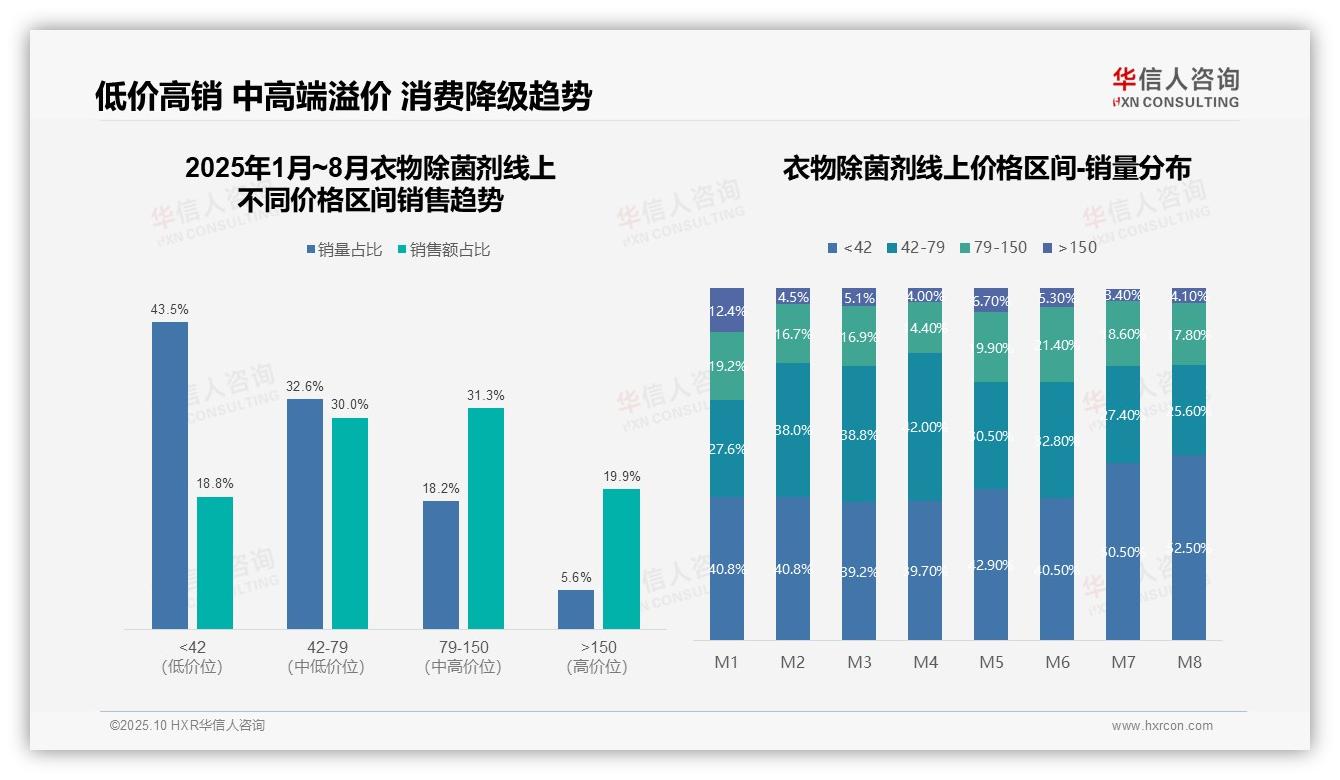

三、价格带分析:低价高销,中高端溢价

从价格区间销售趋势来看,低价位(<42元)产品销量占比达43.5%,但销售额仅占18.8%,呈现高销量、低贡献特征;中高价位(79-150元)产品以18.2%的销量贡献了31.3%的销售额,单位产品价值更高。建议优化产品组合,提升中高端产品的渗透率,以改善整体毛利率。

四、消费降级趋势与高端产品机会

月度销量分布显示,低价位产品占比从M1的40.8%持续上升至M8的52.5%,而中价位(42-79元)产品从27.6%降至25.6%,反映出消费降级趋势。夏季(M7-M8)低价产品需求激增,可能与季节性促销及消费者价格敏感度上升有关,需重点关注库存周转效率。

价格带结构分析表明,>150元的高端产品销量占比仅为5.6%,但贡献了19.9%的销售额,溢价能力显著。结合月度数据,其占比在M2(4.5%)至M5(6.7%)之间波动,建议加强高端产品营销,利用其高ROI特性平衡整体销售结构,以应对市场波动。

数据来源:华信人咨询《2025年中国衣物除菌剂品类洞察报告》

以上发现具有一定代表性,但仅为报告全部结论的一部分。这份75页的深度研究对行业内主要参与者进行了全方位的竞争力剖析。选择华信人咨询,意味着选择了一位可靠的市场信息伙伴。我们的合作,可以从这份报告开始。