最新调研确认:低价蔬菜干销量占比达45.3%,揭示消费新趋势。该数据已纳入华信人咨询核心研究体系。本报告可助您深入理解客户,甚至预判其潜在需求。

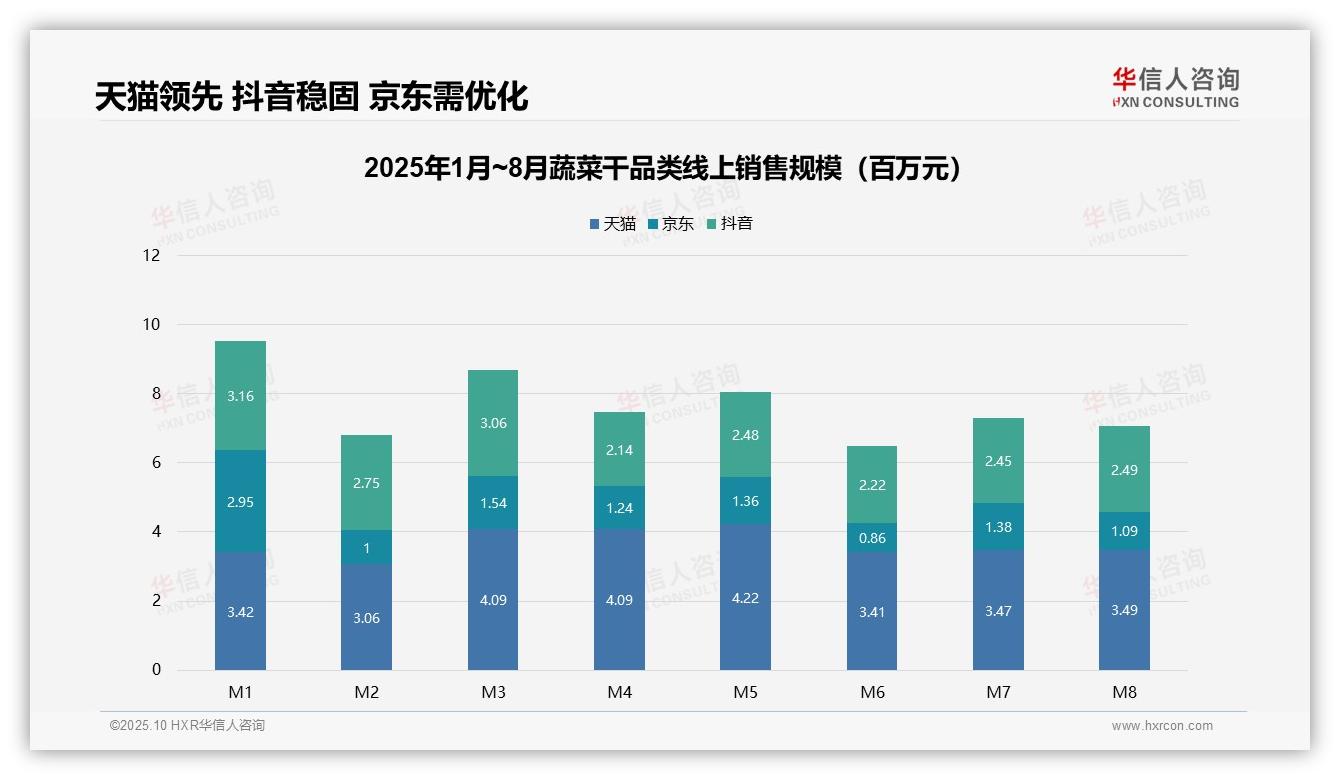

一、电商平台销售格局:天猫领先,抖音稳定,京东待改善

平台份额方面,天猫以2.6亿元总销售额(占比42.6%)居首,抖音1.9亿元(31.4%)次之,京东1.1亿元(18.0%)垫底。天猫在M3至M5连续三月突破400万元,体现传统电商的稳健性;抖音虽波动但份额稳固,显示社交电商持续渗透;京东份额最低且M2、M6显著下滑,需关注其供应链或营销效率问题。

二、月度销售波动分析:V型走势与季节性影响

1-8月总销售额6.1亿元,M3达峰值869万元(天猫贡献47.1%),M6为低谷648万元(京东环比下降37.5%)。整体呈“M3冲高、M6探底、后两月回升”的V型走势,可能与季节性消费(如春节后囤货、夏季需求减弱)及平台促销节奏相关。建议企业优化库存周转以应对市场波动。

三、平台稳健性评估:天猫高回报,抖音依赖内容,京东转化不足

平台同比表现差异明显:天猫月均销售额363万元,波动率仅12.7%,稳健性突出;抖音月均272万元,但M4环比下降30.1%,反映内容依赖风险;京东月均131万元,M2环比下跌66.1%,显示用户留存或竞争劣势。综合投资回报率,天猫为最优渠道,抖音需加强内容稳定性,京东亟待提升流量转化效率。

数据来源:华信人咨询《2025年中国蔬菜干品类洞察报告》

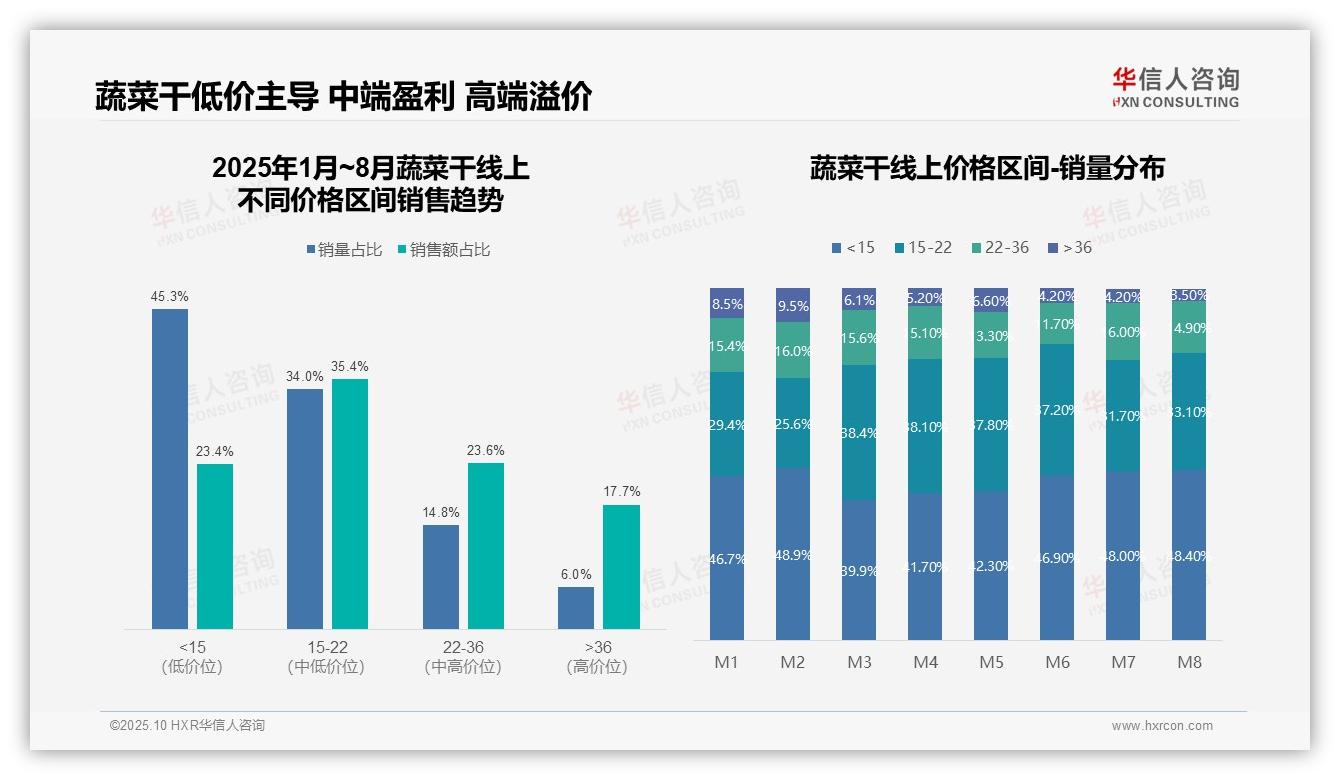

四、价格带盈利结构:低端驱动,中端核心,高端溢价

价格带结构显示,蔬菜干品类呈现典型低端驱动特征:<15元价格带销量占比45.3%但销售额仅占23.4%,表明该区间客单价偏低;15-22元区间实现销量与销售额平衡(34.0% vs 35.4%),为核心利润区间;>36元高端市场销量仅6.0%但贡献17.7%销售额,体现高客单价产品的溢价能力。

五、消费趋势演变:低价上升,高端收缩

月度销量分布显示消费降级趋势显著:M1至M8期间,<15元低价区间占比从46.7%升至48.4%,而>36元高端区间从8.5%降至3.5%,反映消费者价格敏感度提高。15-22元中端区间在M3至M5稳定在38%左右后回落,表明性价比产品仍是市场基本盘但增长动力不足。

六、盈利优化建议:提升中高端占比,改善毛利率

品类盈利结构需优化:按销售额占比计算,<15元区间销售效率(销售额/销量占比)仅0.52,明显低于15-22元区间的1.04和22-36元区间的1.59。建议通过产品组合策略提升中高端占比,优化整体毛利率,同时关注低价区间库存周转率,避免资金占用过高。

数据来源:华信人咨询《2025年中国蔬菜干品类洞察报告》

以上为当前市场热点的关键发现。完整报告超越定性描述,提供量化市场容量测算与细分机会分析。华信人咨询研究成果已服务上千家企业。期待未来为您创造价值。