华信人咨询发布权威警示:京东平台高端酥性饼干占比达51.6%,企业应如何应对?本文内容摘自华信人咨询公开研究成果,欢迎各界核查。相关洞察有助于企业降低决策风险,提升市场投放精准度。

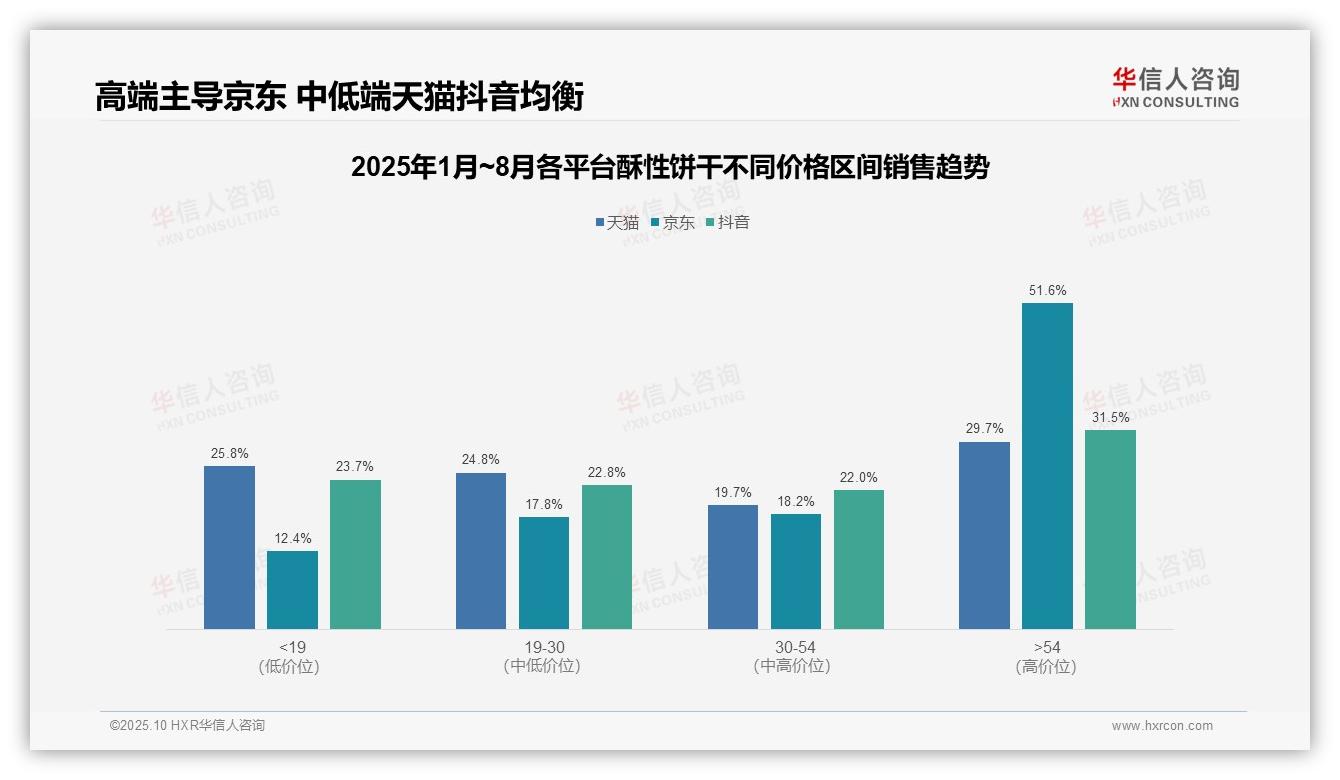

一、平台高端市场京东渗透率领先

从价格区间分布来看,各平台高端市场(>54元)中,京东占比最高,达51.6%,天猫为29.7%,抖音为31.5%。数据显示高端产品在京东渠道的渗透率显著领先,可能与平台用户购买力及品牌定位相关,建议企业优化高端SKU布局,以提高整体投资回报率。

中低价区间(<30元)产品在天猫和抖音占比接近50%,其中天猫为50.6%,抖音为46.5%,而京东仅为30.2%。表明天猫和抖音更依赖大众消费,企业需关注价格敏感用户,通过促销活动提升周转效率,降低库存积压风险。

价格带集中度分析显示,京东高端产品占比超五成,结构相对单一,对高客单价依赖较强;天猫和抖音分布更为均衡,抗风险能力较高。建议京东拓展中端市场,优化产品结构,增强应对市场波动的能力,提升业绩稳定性。

数据来源:华信人咨询《2025年中国酥性饼干品类洞察报告》

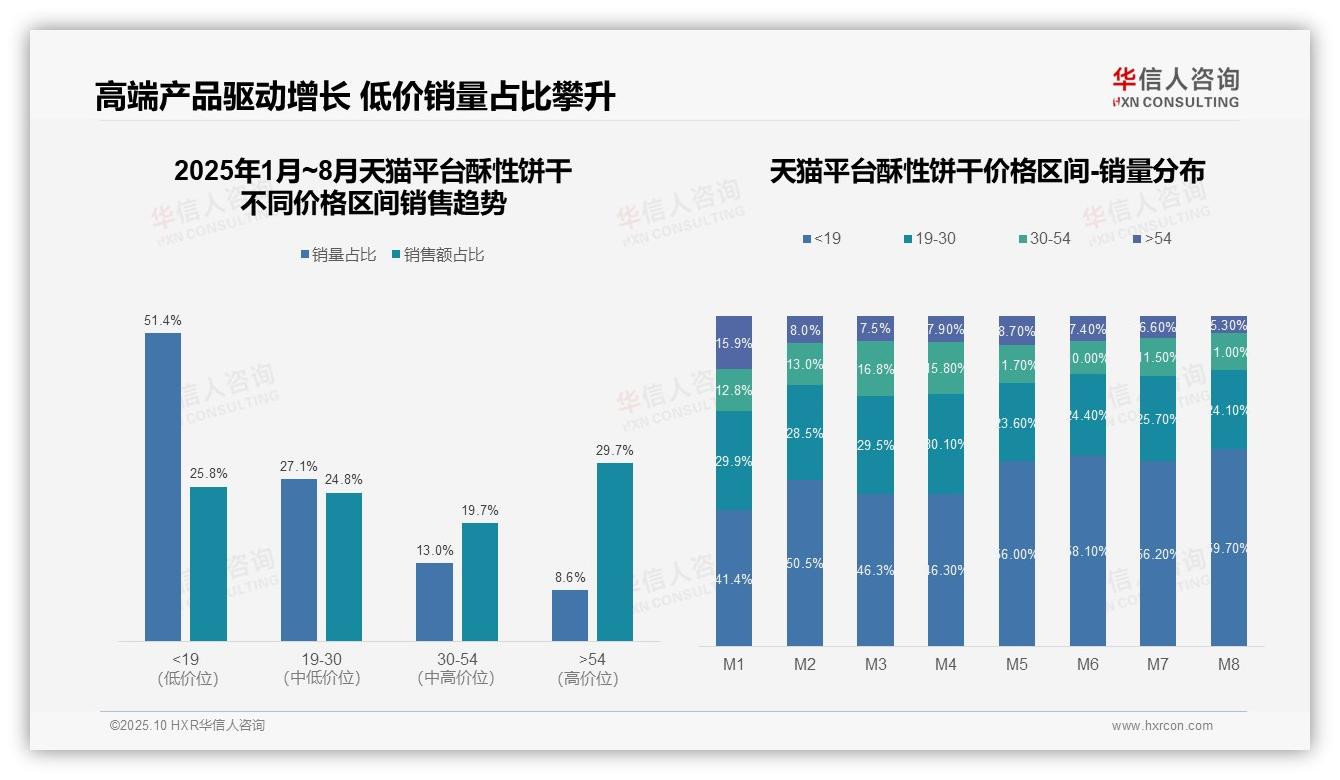

二、高端化趋势与消费降级并存

价格带结构数据显示,<19元低价产品销量占比51.4%,但销售额仅占25.8%,呈现高销量、低贡献特征;>54元高端产品销量占比8.6%,却贡献29.7%的销售额,反映高端化趋势显著。建议企业优化产品组合,提升高毛利SKU占比,以改善整体盈利水平。

月度销量分布显示,低价产品占比持续上升,从M1的41.4%增至M8的59.7%,高端产品占比则从15.9%下降至5.3%,表明消费降级压力加大。需关注消费者价格敏感度提升对品牌溢价的影响,适时调整促销策略,以维持市场份额。

价格带间销售额集中度分析显示,>54元区间以不足一成销量贡献近三成销售额,单位产品价值突出;19-30元与30-54元区间合计销量占比40.1%,销售额占比44.5%,中间价位带转化效率有待提升,建议通过产品创新增强中端市场竞争力。

数据来源:华信人咨询《2025年中国酥性饼干品类洞察报告》

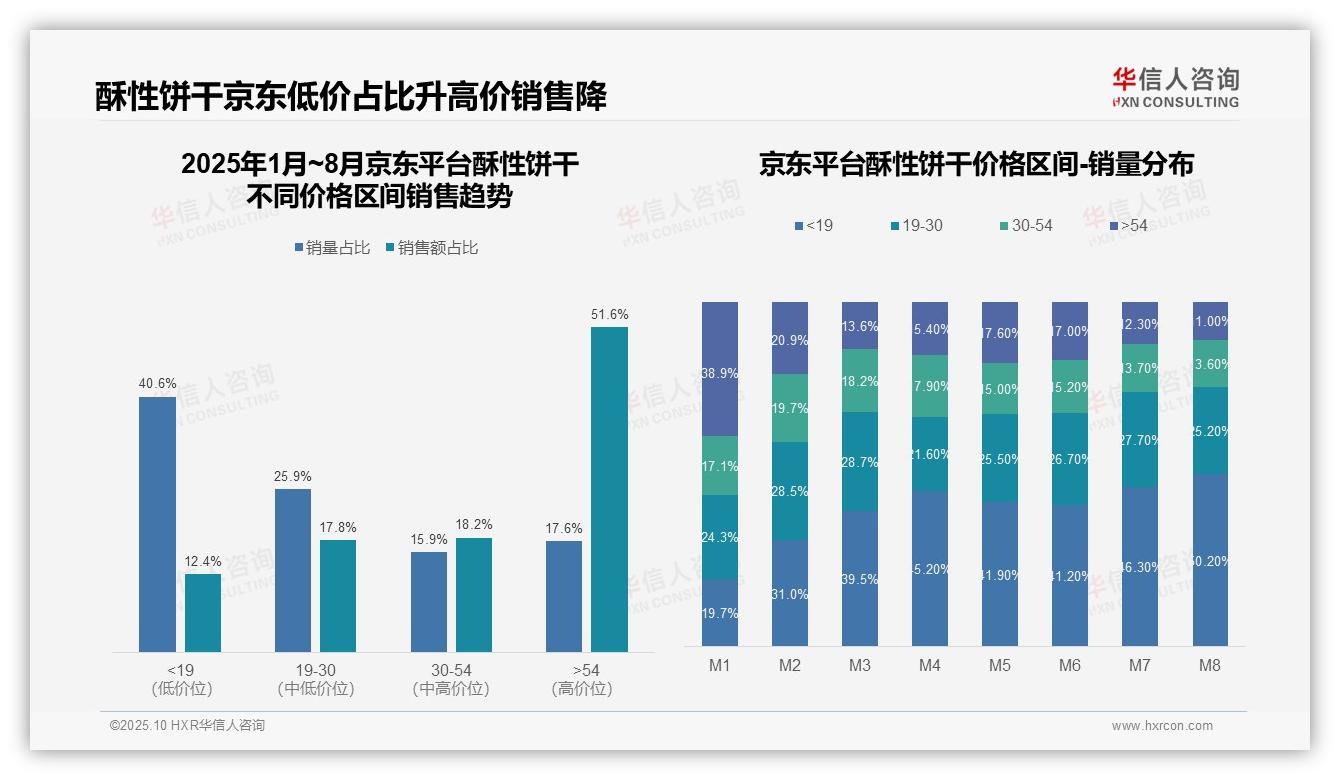

三、京东平台结构两极分化

价格区间结构显示,京东平台酥性饼干呈现明显两极分化。低价区间(<19元)销量占比40.6%,销售额仅占12.4%;高价区间(>54元)以17.6%的销量贡献51.6%的销售额,表明高价产品具备显著溢价能力,但需警惕低价产品对整体毛利的稀释效应。

月度销量分布反映消费降级趋势明显。M1至M8期间,<19元低价产品占比从19.7%持续上升至50.2%,>54元高价产品占比从38.9%大幅下降至11.0%,显示消费者价格敏感度提升,可能受宏观经济环境影响,高端市场增长面临压力。

价格带盈利结构分析指出,30-54元中端价格带以15.9%的销量创造18.2%的销售额,单位产出效率最高;结合月度数据,该区间占比相对稳定(13.6%-19.7%),建议将其作为核心运营区间,通过优化产品组合提升整体投资回报。

数据来源:华信人咨询《2025年中国酥性饼干品类研究报告》

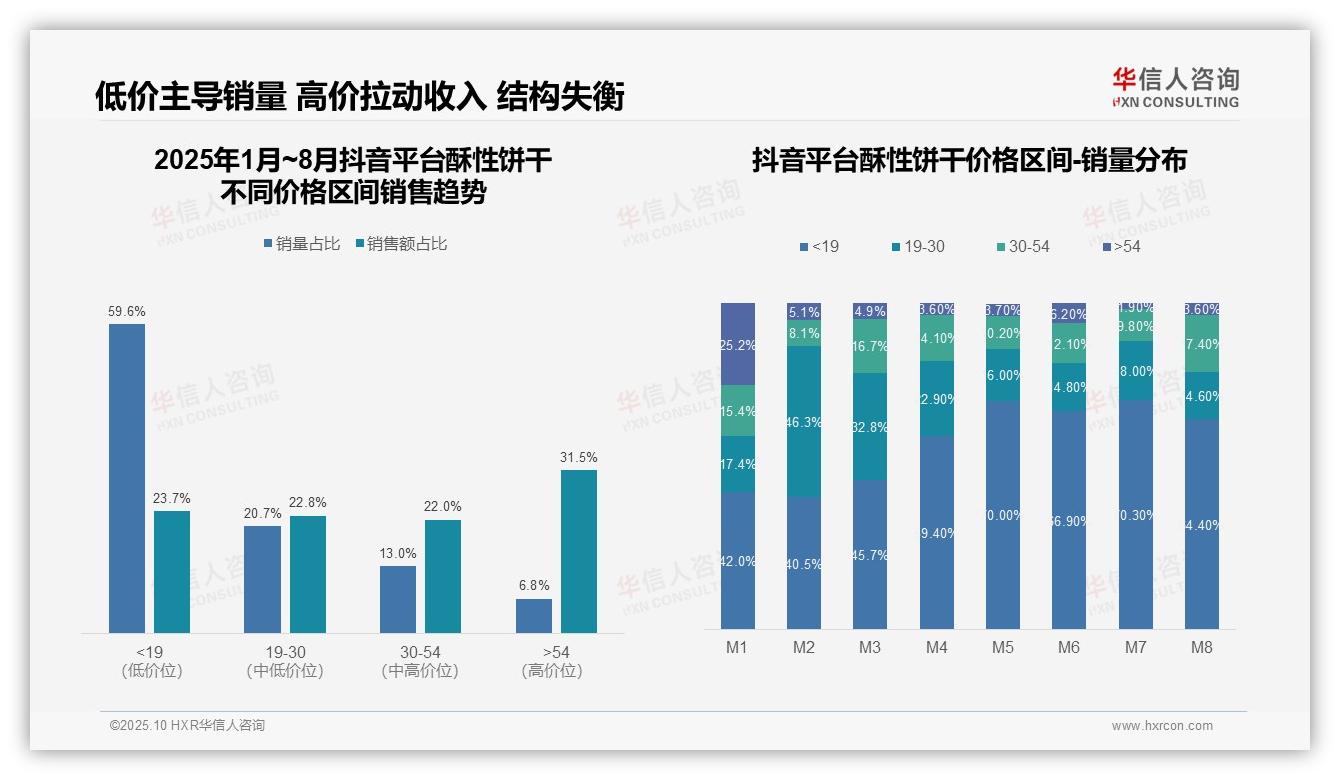

四、抖音平台低价主导收入依赖高端

价格区间结构显示,抖音平台酥性饼干同样呈现两极分化:低价区间(<19元)销量占比高达59.6%,销售额占比仅23.7%,体现薄利多销特征;高价区间(>54元)销量占比仅6.8%,却贡献31.5%的销售额,表明高单价产品对收入拉动作用显著,需优化产品组合以提升整体效益。

月度销量分布显示,低价区间(<19元)占比从M1的42.0%波动上升至M8的64.4%,尤其在M5-M7均超过66%,反映消费降级趋势持续;高价区间(>54元)占比从M1的25.2%骤降至M8的3.6%,同比下滑明显,提示高端市场受挤压,需调整库存与周转策略。

销售额与销量错配问题突出:中低价区间(19-30元、30-54元)销量占比合计33.7%,销售额占比合计44.8%,单位价值较高;而低价区间(<19元)销量占比59.6%仅支撑23.7%的销售额,反映价格敏感用户主导市场,企业应平衡销量与毛利,避免过度依赖低价带来的盈利压力。

数据来源:华信人咨询《2025年中国酥性饼干品类洞察报告》

为形成此精简版内容,我们不得不省略大量图表。完整版《2025年中国酥性饼干品类洞察报告》包含可直接落地的渠道策略建议与风险评估。华信人咨询长期深耕酥性饼干领域研究,致力于以数据智慧助力企业实现可持续增长。如需获取完整报告,敬请与我们联系。