通过对74.4%销量集中于低价产品的深入分析,我们揭示了三个关键发现。所有数据均经过华信人咨询严格交叉验证,误差率低于行业平均水平。在日益复杂的市场环境中,本报告将为您提供精准导航与风险预警。

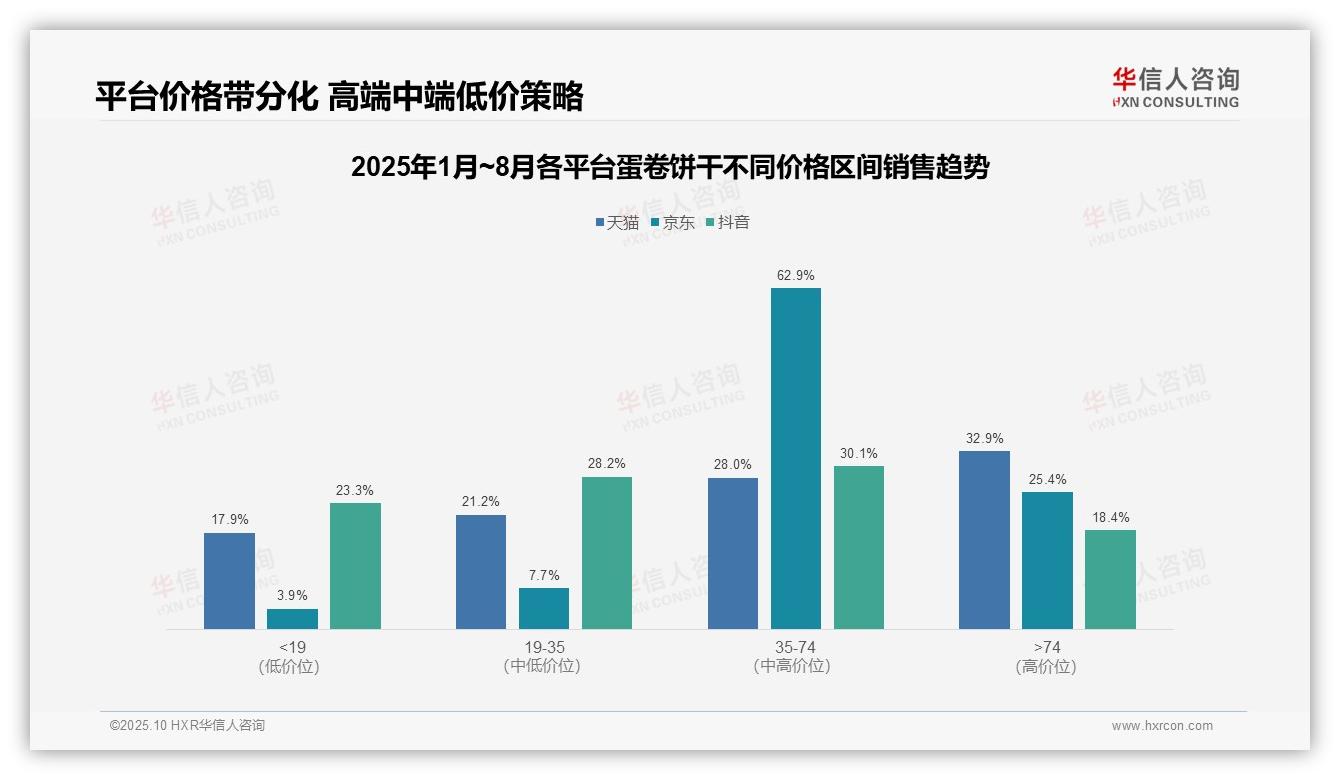

一、平台价格带分布与定位差异

从价格带分布来看,天猫与京东的高端市场(>74元)销售额占比分别达到32.9%与25.4%,反映两大平台消费升级趋势显著,高客单价产品成为GMV主要贡献者;抖音平台则以中低价位(19-74元)为主导,占比58.3%,显示其流量驱动型销售模式更依赖性价比策略。

各平台定位差异明显:京东在35-74元价格带占比达62.9%,反映用户对品质与价格的平衡较为敏感,平台供应链效率突出;天猫各价格带分布相对均衡(<19元占17.9%至>74元占32.9%),体现其全品类运营优势;抖音在低价市场渗透力强(<35元合计51.5%),但高端转化能力较弱,需进一步优化商品结构。

竞争格局方面,京东中端价格带集中度超过六成,存在品类垄断隐忧;天猫虽在高端市场领先,但需防范抖音低价分流影响(<19元占比23.3%)。建议品牌根据平台特性实施差异化布局:京东聚焦中端爆款,天猫强化高端产品线,抖音侧重引流产品以实现投资回报最大化。

数据来源:华信人咨询《2025年中国蛋卷饼干品类洞察报告》

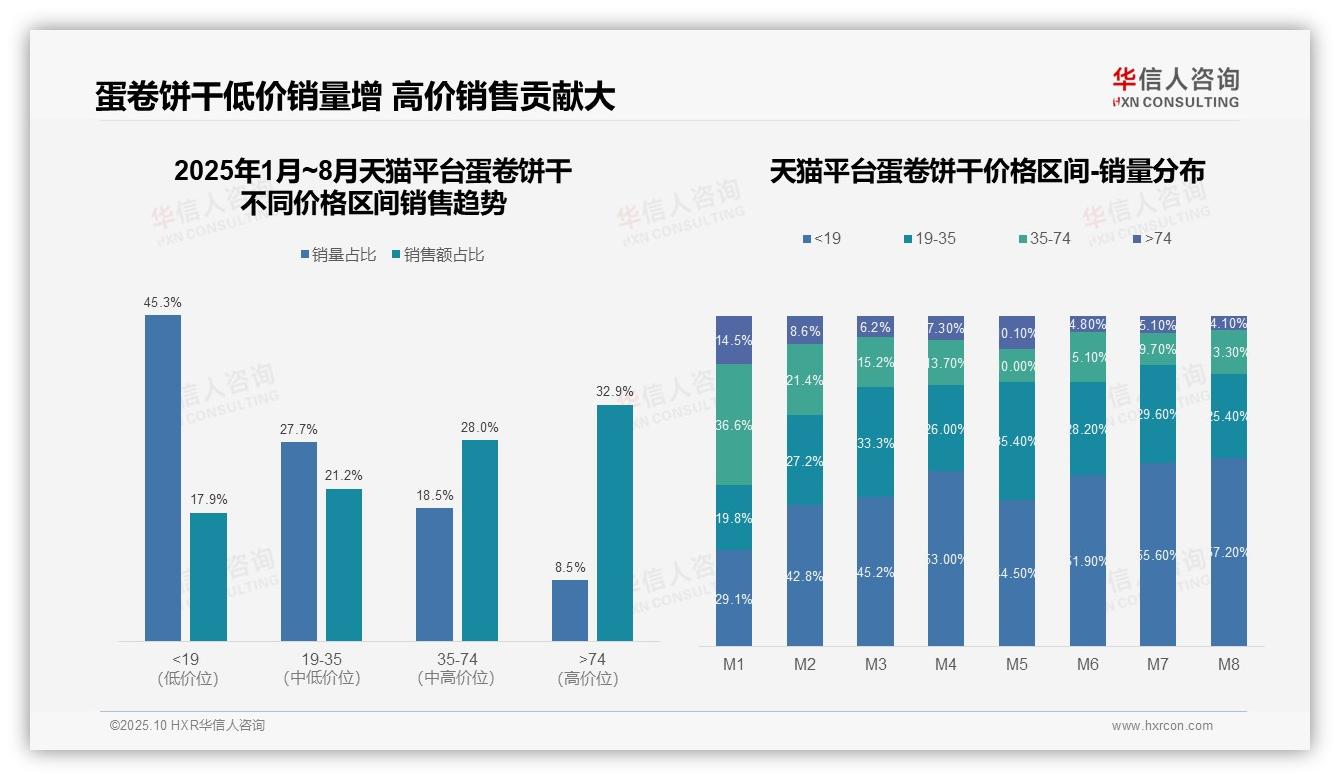

二、天猫销量与销售额倒挂现象

从天猫平台蛋卷饼干品类的价格区间结构来看,出现明显的销量与销售额倒挂现象。低价段(<19元)贡献45.3%的销量却仅占17.9%的销售额,而高价段(>74元)以8.5%的销量贡献32.9%的销售额,表明高单价产品对平台GMV拉动作用显著,整体客单价仍有提升空间。

月度销量分布显示消费结构持续下移。M1至M8期间,<19元价格带销量占比由29.1%上升至57.2%,增长28.1个百分点;同期>74元价格带从14.5%下降至4.1%。这一结构性变化反映消费者价格敏感度上升,可能与宏观经济环境及平台促销策略调整相关。

从品类健康度分析,中高端价格带(35-74元)呈现持续收缩,销量占比从M1的36.6%降至M8的13.3%。此类“中间塌陷”现象可能影响品类长期盈利水平,建议通过产品创新或营销组合策略重塑中端市场,避免过度依赖低价引流导致毛利率下滑。

数据来源:华信人咨询《2025年中国蛋卷饼干品类洞察报告》

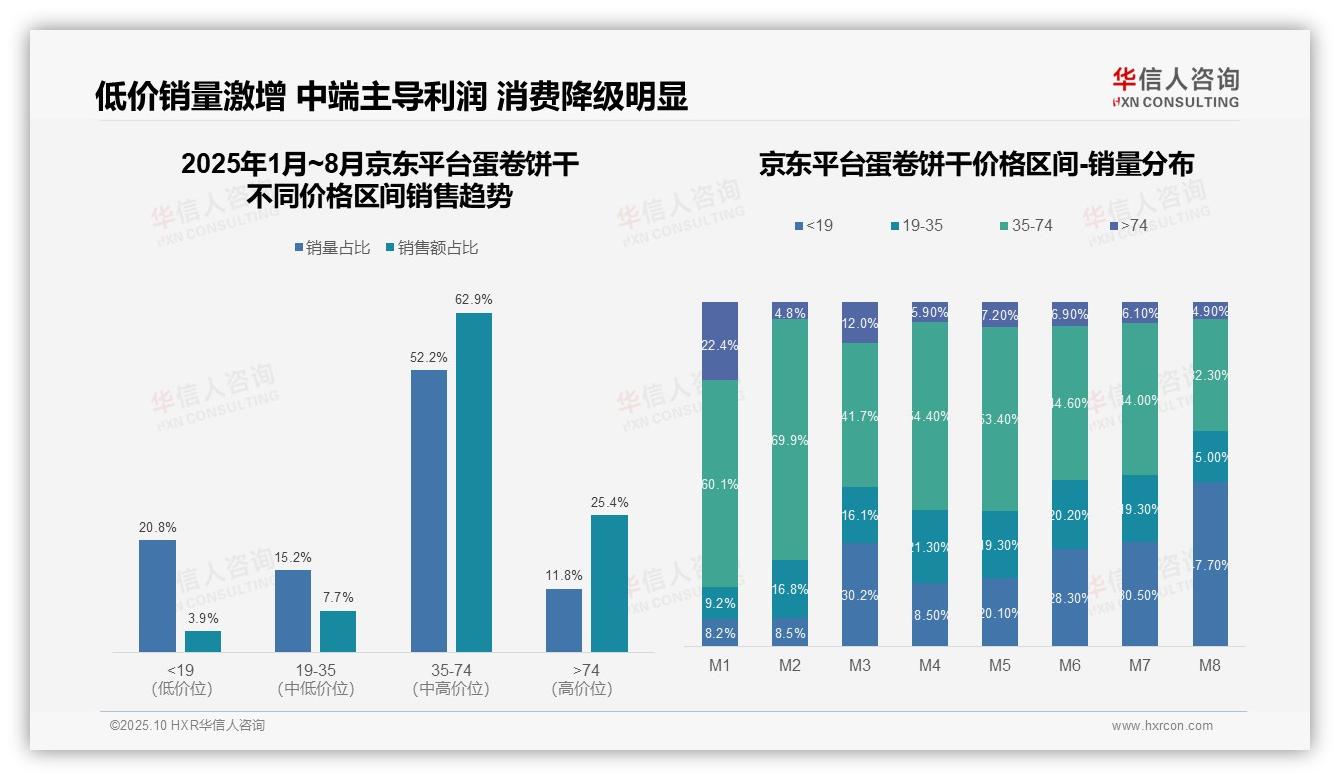

三、京东核心利润区与消费趋势

从价格区间结构观察,35-74元区间贡献62.9%的销售额与52.2%的销量,构成京东核心利润区;而<19元区间销量占比20.8%仅带动3.9%销售额,反映低价产品周转率高但投资回报偏低;高单价产品(>74元)销售额占比25.4%,显示其较强溢价能力。

月度销量分布显示,35-74元区间在M2达到峰值69.9%后逐步下滑至M8的32.3%,而<19元区间从M1的8.2%攀升至M8的47.7%,表明消费降级趋势加剧,消费者在宏观经济影响下更倾向选择高性价比产品。

销售额与销量占比错配分析:<19元区间销量/销售额占比达5.3倍,显著高于>74元区间的0.46倍,说明低价产品需依靠高周转维持盈利,高单价产品则依赖高毛利,建议通过优化产品组合平衡销量与利润关系。

数据来源:华信人咨询《2025年中国蛋卷饼干品类洞察报告》

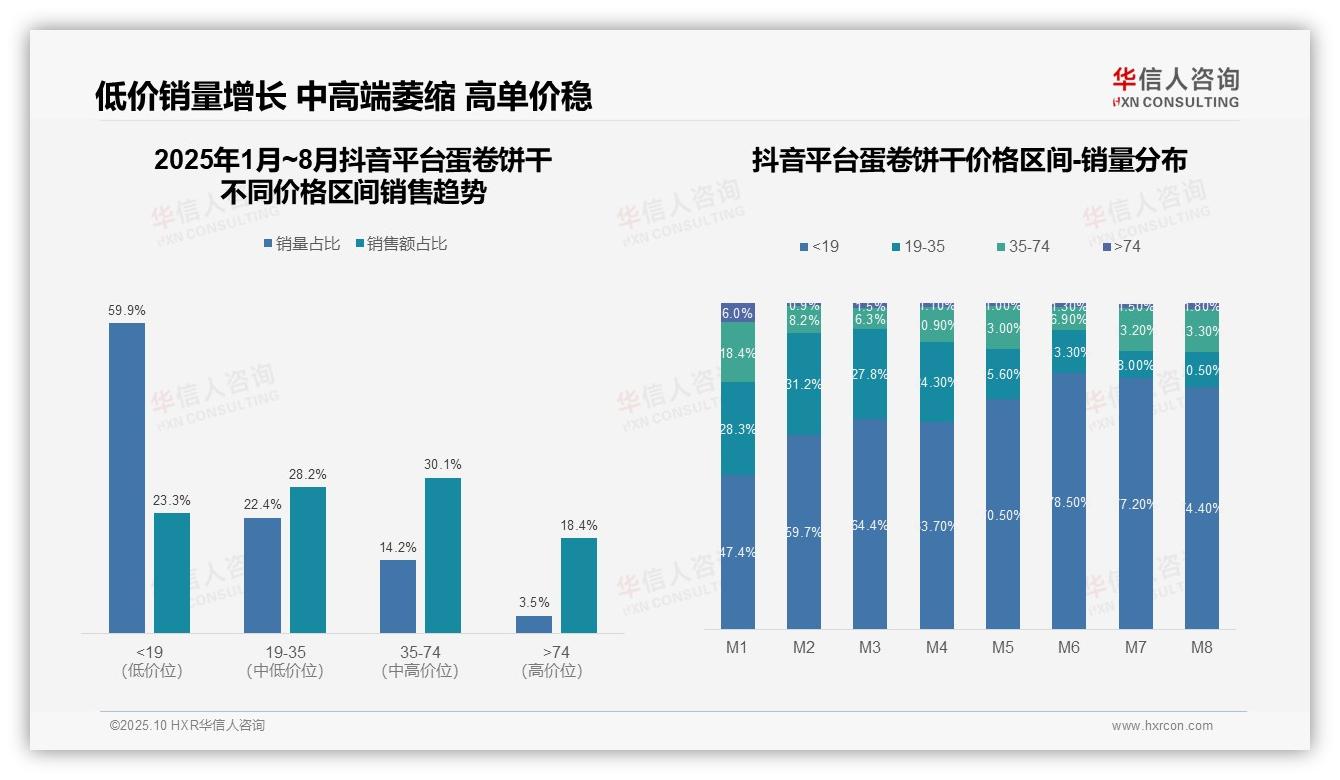

四、抖音低价渗透与市场动态

从价格区间销量占比趋势看,低价产品(<19元)销量占比从M1的47.4%持续上升至M8的74.4%,同比增长57.0%,反映消费者价格敏感度提升,市场进一步向性价比产品集中,品牌需加强成本控制与供应链效率管理。

中高价位(19-74元)区间销量占比从M1的46.7%下降至M8的23.8%,降幅49.0%,而销售额占比保持在58.3%,表明该区间客单价较高但需求收缩,品牌应通过提升产品附加值维持毛利率水平。

高价区间(>74元)销量占比稳定在较低水平(1.0%-1.8%),但销售额占比达18.4%,体现其高客单价特性。品牌可聚焦高端细分市场,通过精准营销提升投资回报,同时注意控制库存周转风险。

数据来源:华信人咨询《2025年中国蛋卷饼干品类洞察报告》

报告中每个数据点均具备完整溯源依据。这份67页的深度研究对行业主要参与者开展了全方位竞争力分析。决策需坚实依据,增长需清晰路径。华信人咨询《2025年中国蛋卷饼干品类洞察报告》正是您实现科学决策与业务增长的战略蓝图。