行业内部数据显示:国产品牌以73%的消费占比领跑防蓝光镜市场,如何把握这一机遇?华信人咨询构建的市场洞察体系持续提供此类高价值信息。市场研究的科学性首先体现在样本规模上,本次调研覆盖1223人。这些发现已助力多家合作企业调整品牌发展策略。

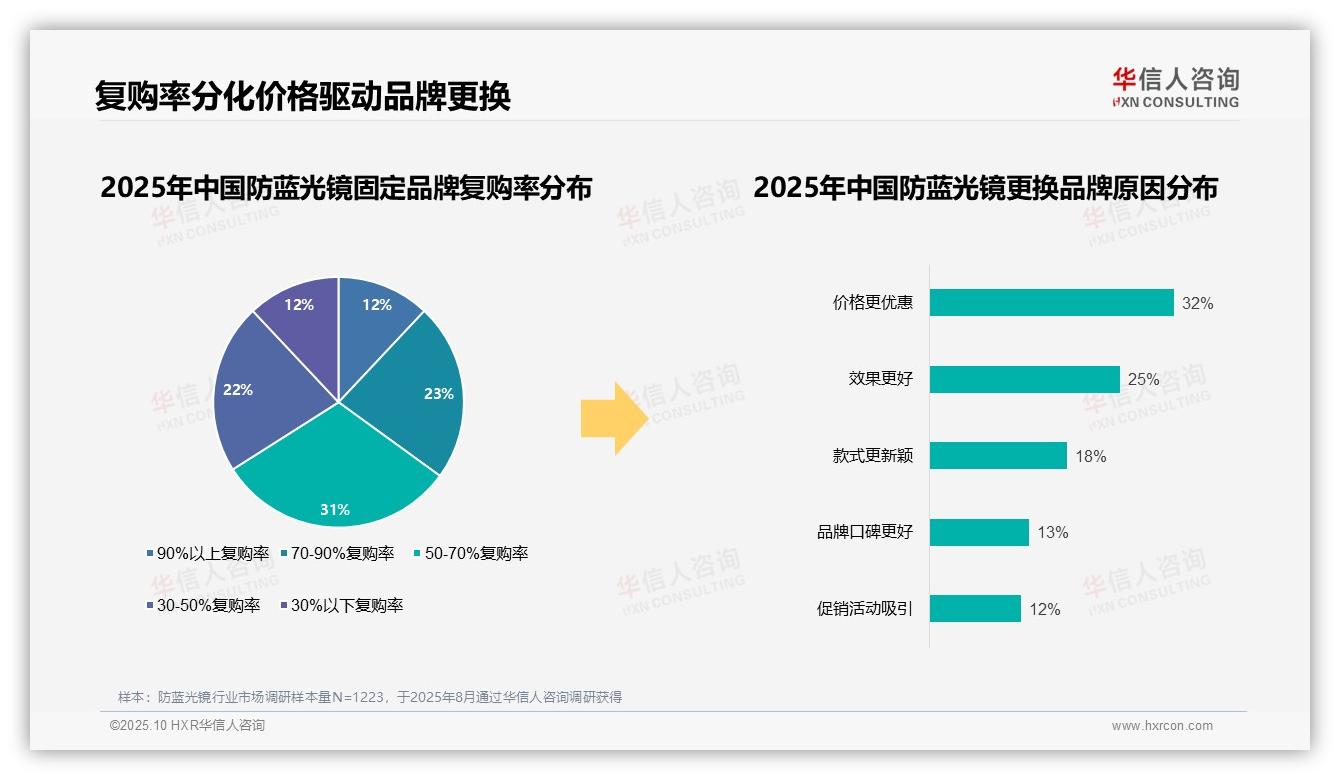

一、复购率两极分化,价格成为主要更换动因

防蓝光镜市场复购率呈现两极分化特征:90%以上的高复购率仅占12%,30%以下的低复购率同样为12%,反映出品牌忠诚度存在明显差异。70-90%复购率占23%,50-70%复购率占31%,显示多数消费者处于中等复购区间,市场稳定性仍需加强。在更换品牌的原因中,价格优势以32%的占比居首,成为主要驱动因素;效果提升占25%,表明产品性能仍是关键考量。款式更新占18%,显示外观创新对消费决策影响显著。品牌口碑和促销活动分别占13%和12%,提示企业需加强品牌建设和营销策略。

数据来源:华信人咨询《2025年中国防蓝光镜消费者洞察报告》,N=1223

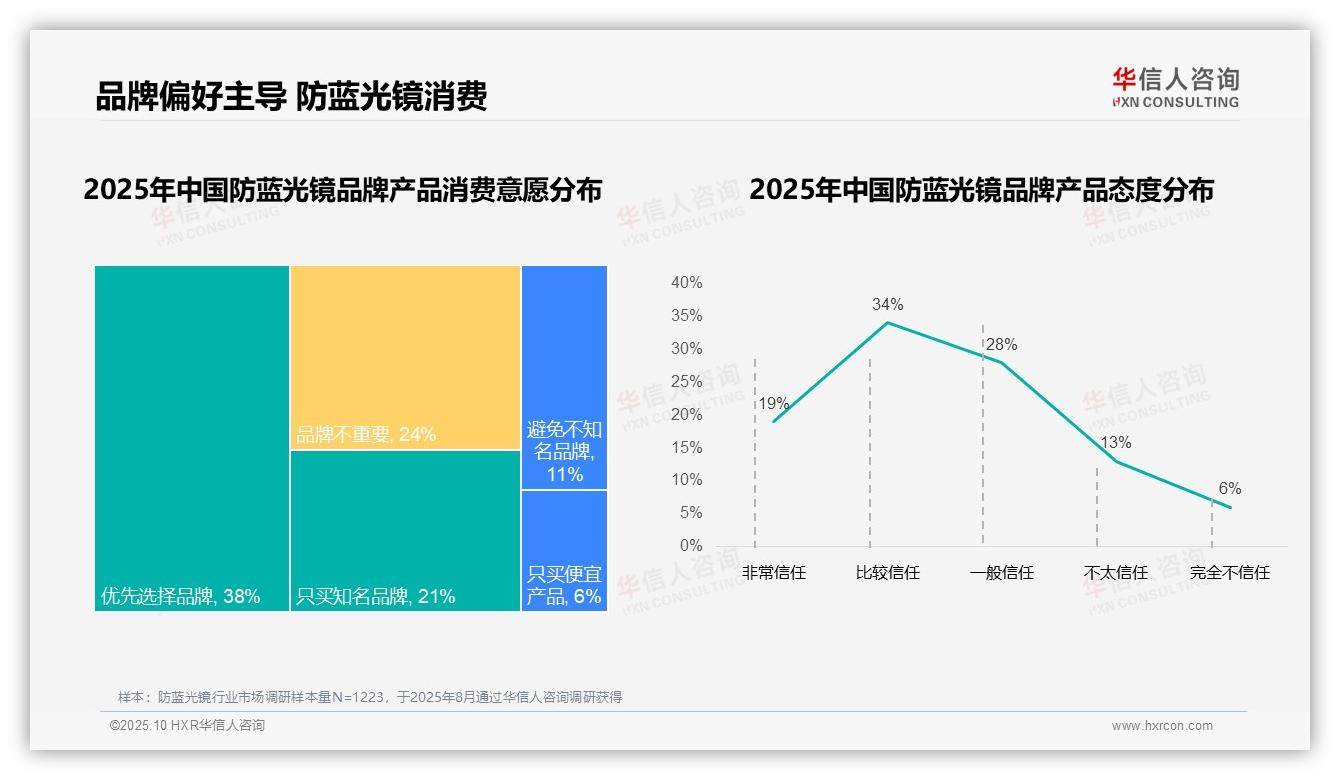

二、品牌偏好显著,超半数消费者重视品牌

防蓝光镜消费呈现明显的品牌倾向:优先选择特定品牌占38%,只选购知名品牌占21%,合计59%的消费者注重品牌选择,凸显品牌在购买决策中的重要性。同时,回避不知名品牌占11%,仅考虑低价产品占6%,说明价格并非首要考量。在对品牌产品的态度上,比较信任和非常信任分别占34%和19%,合计53%的消费者持正面态度,而完全不信任仅占6%,反映整体品牌信任度较高。认为品牌不重要占24%,与一般信任度28%相近,表明部分消费者对品牌持中立态度。这些数据印证了品牌在防蓝光镜市场的核心地位,企业应着力强化品牌建设以吸引目标客群。

数据来源:华信人咨询《2025年中国防蓝光镜消费者洞察报告》,N=1223

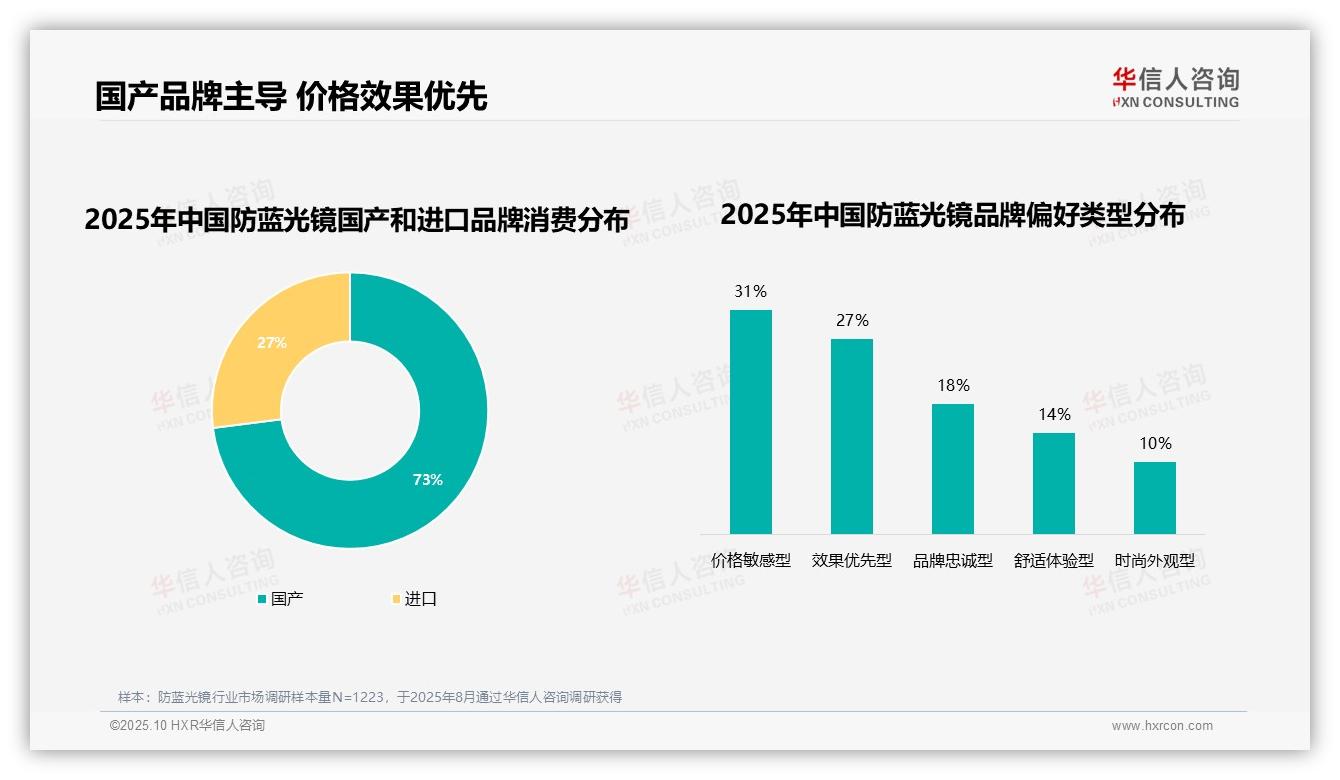

三、国产品牌主导市场,价格与效果成为关键

国产品牌消费占比达73%,显著高于进口品牌的27%,显示消费者对国产品牌偏好明显。在品牌偏好类型中,价格敏感型以31%的占比居首,说明多数消费者重视产品定价;效果优先型占27%,表明防蓝光效果是重要购买考量。品牌忠诚型仅占18%,反映消费者品牌粘性有待提升。舒适体验型和时尚外观型分别占14%和10%,占比较小,说明外观设计和佩戴舒适度尚非主要驱动因素。总体而言,市场以价格和产品效果为导向,国产品牌占据主导地位。

数据来源:华信人咨询《2025年中国防蓝光镜消费者洞察报告》,N=1223

为呈现此精简版内容,我们不得不舍弃大量图表数据。完整报告将深入解析数据背后的成因,不仅呈现"是什么",更揭示"为什么"。规避决策盲区,需要华信人咨询的全面视角。获取完整报告是您迈向精准决策的第一步。