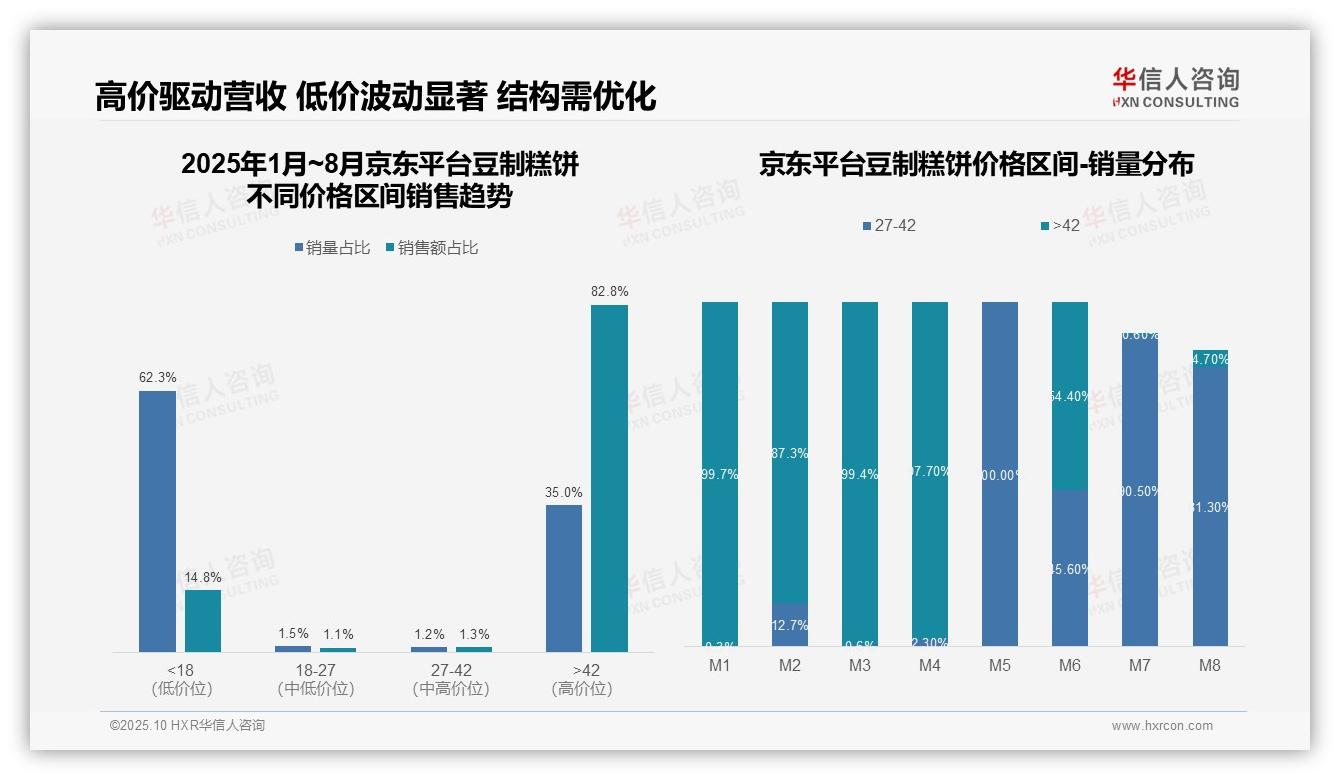

战略规划关键洞察:京东平台82.8%销售额来自高价豆制糕饼,应纳入年度战略布局。该数据依托华信人咨询海量样本库与专业分析工具得出。本报告不提供标准答案,但为您提供寻找答案的方法论。

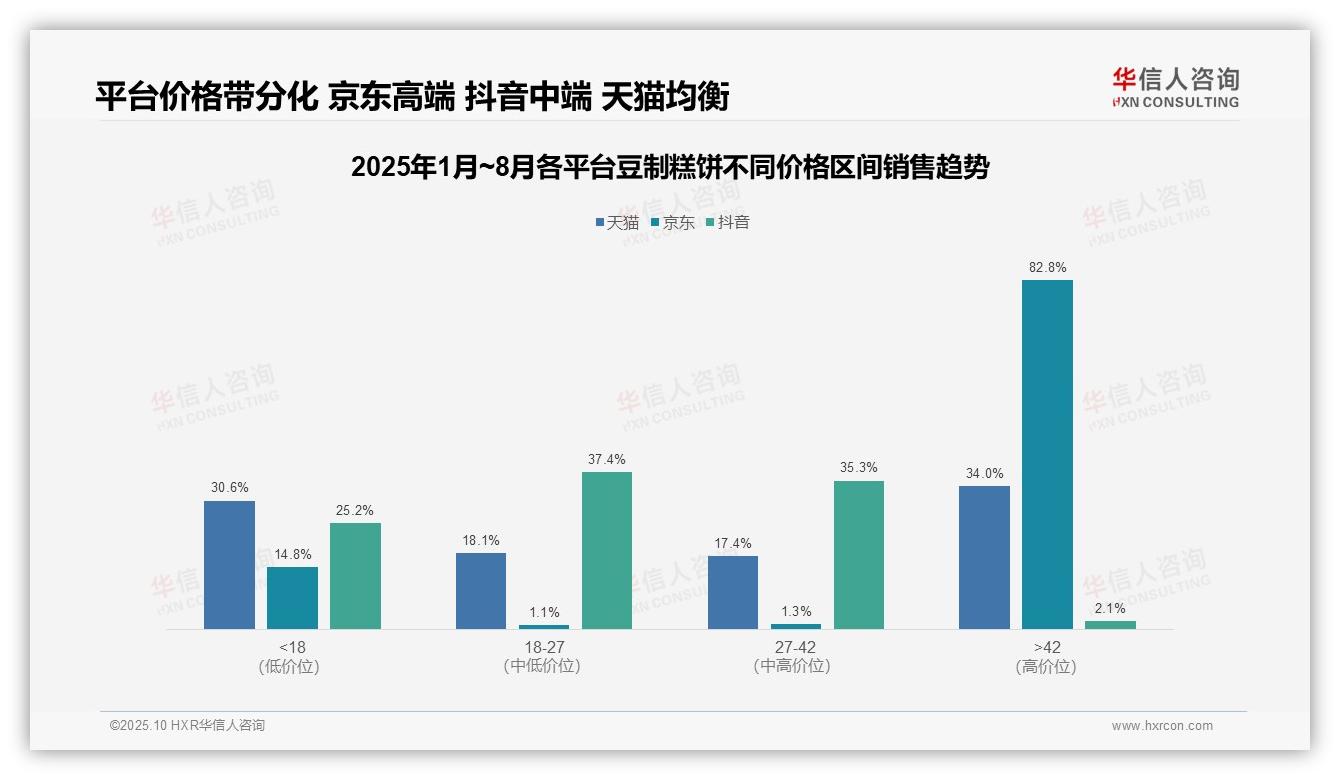

一、三大电商平台价格带分布与定位

价格带分布显示,天猫呈现两极分化:低价(<18元)与高价(>42元)占比分别为30.6%与34.0%,中端市场相对薄弱;京东以高价产品为主导(>42元占82.8%),凸显其高端定位;抖音聚焦中端市场(18–42元区间合计72.7%),体现大众化策略。

平台定位差异显著:京东高价占比超八成,可能依赖高客单价提升投资回报;抖音中端价格集中,利于快速周转;天猫结构均衡但中端不足,需优化产品组合以增强市场渗透。

业务启示:京东可强化高端品牌溢价,抖音应深耕中端流量转化,天猫需补强18–42元价格区间以应对竞争。整体而言,价格策略应匹配平台用户画像,驱动销售增长。

数据来源:华信人咨询《2025年中国豆制糕饼品类洞察报告》

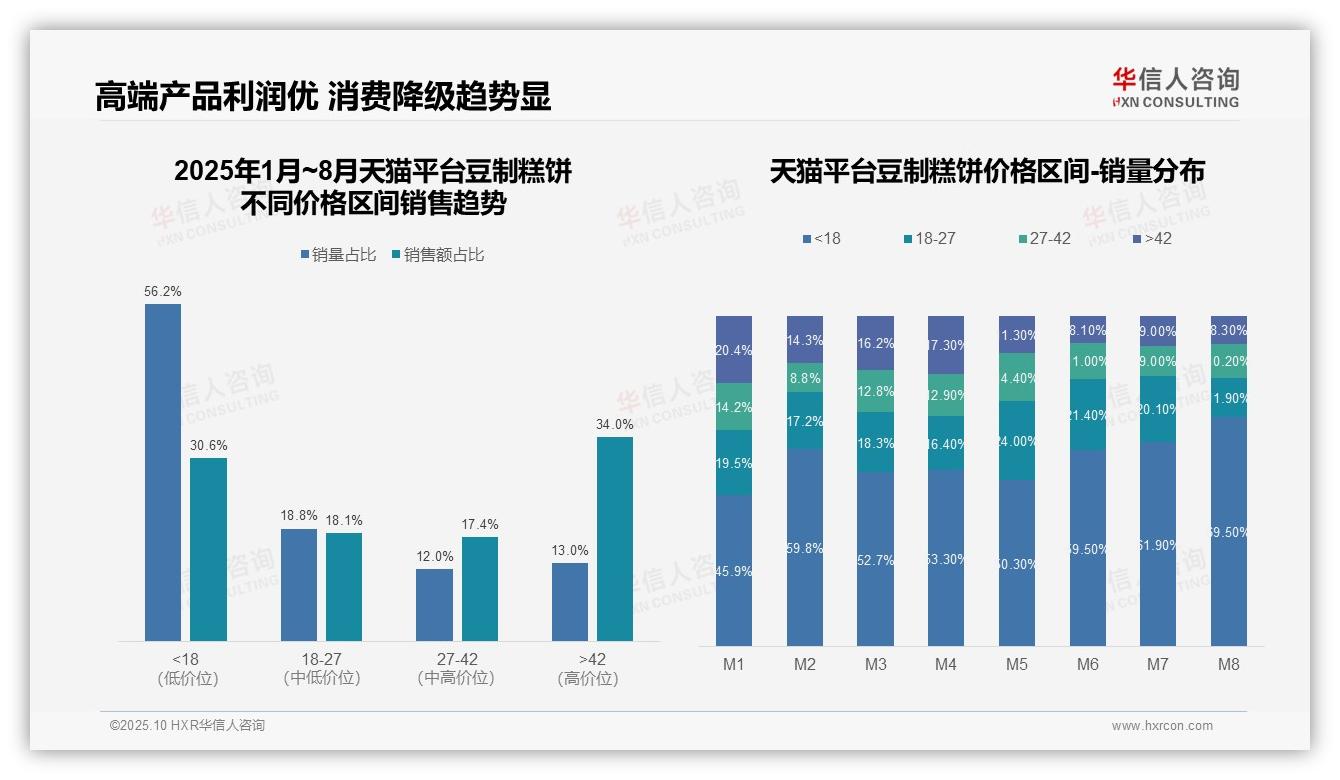

二、整体品类价格结构趋势

价格区间结构显示,<18元低价产品销量占比56.2%,销售额仅占30.6%;而>42元高端产品销量占比13.0%,贡献34.0%销售额,凸显高客单价优势。建议优化产品组合,提升高毛利产品占比以改善整体投资回报。

月度销量分布中,<18元区间从M1的45.9%持续上升至M8的69.5%,而>42元区间从20.4%降至8.3%,反映消费降级趋势显著。需关注成本控制与供应链效率,维持低价产品周转。

中端价格带(18–27元、27–42元)销量占比合计约30%,销售额占比达35.5%,单位产出优于低价产品。建议强化中端产品差异化,平衡销量与利润,应对市场分层需求。

数据来源:华信人咨询《2025年中国豆制糕饼品类洞察报告》

三、京东平台价格策略深度分析

京东平台价格结构呈现明显两极分化:低价段(<18元)贡献62.3%销量但仅占14.8%销售额,高价位段(>42元)以35.0%销量支撑82.8%销售额,表明高价产品为营收核心,产品结构具备优化空间。

月度销量分布显示价格策略波动显著。M6月27–42元区间销量占比跃至45.6%,而M7、M8月低价段(<18元)占比分别达90.5%与81.3%,反映季节性促销或库存策略影响价格分布,需关注价格弹性与促销投资回报的平衡。

高价位段(>42元)在多数月份保持主导,但M7、M8月占比骤降至个位数,伴随低价段销量激增,可能面临市场份额被侵蚀风险。建议加强高价位产品差异化运营,提升客户粘性以稳定销售贡献。

数据来源:华信人咨询《2025年中国豆制糕饼品类洞察报告》

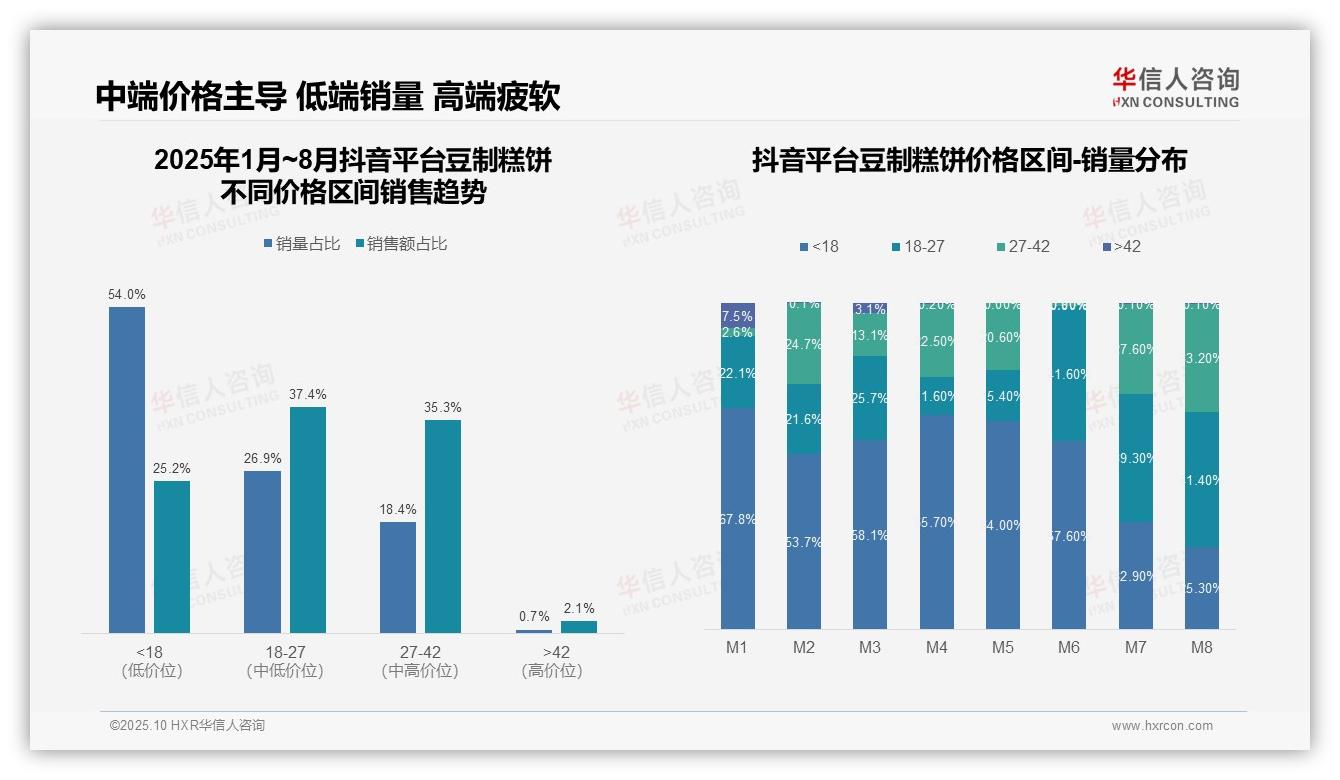

四、抖音平台消费迁移与优化建议

抖音平台豆制糕饼呈现低单价主导销量、中单价贡献核心销售额的特征:<18元区间销量占比54.0%,销售额仅占25.2%;18–27元与27–42元区间合计贡献72.7%销售额,显示中端价格带为利润核心。建议优化产品组合,提升中高端产品渗透以改善整体投资回报。

月度销量分布呈现明显价格迁移趋势:1–5月<18元区间占比超64%,6月起中端价格带快速崛起,8月18–27元与27–42元合计占比达74.6%,较前期增长超40个百分点,表明消费升级趋势明确。建议加强27–42元新品开发与营销资源倾斜。

高单价(>42元)市场表现疲软,销量占比仅0.7%且月度波动剧烈(M1达7.5%,M5为0%)。该区间库存周转可能偏低,存在滞销风险。建议重新评估高端产品定位,或通过限时促销加速库存清理,优化资金使用效率。

数据来源:华信人咨询《2025年中国豆制糕饼品类洞察报告》

以上仅为本次深度洞察的部分内容。完整报告将分享数据分析模型与假设,可供内部参考。投资优质报告,远低于自建团队试错成本。让华信人咨询成为您的外部智库。