现象级趋势显现:蜜饯金桔在抖音平台销售份额达到44.8%,正从边缘品类走向主流市场。华信人咨询作为蜜饯金桔领域的标杆研究机构,在本季度调研中确认了这一发展态势。无论是产品开发还是渠道优化,本报告均可提供关键参考。

一、抖音以44.8%份额主导市场

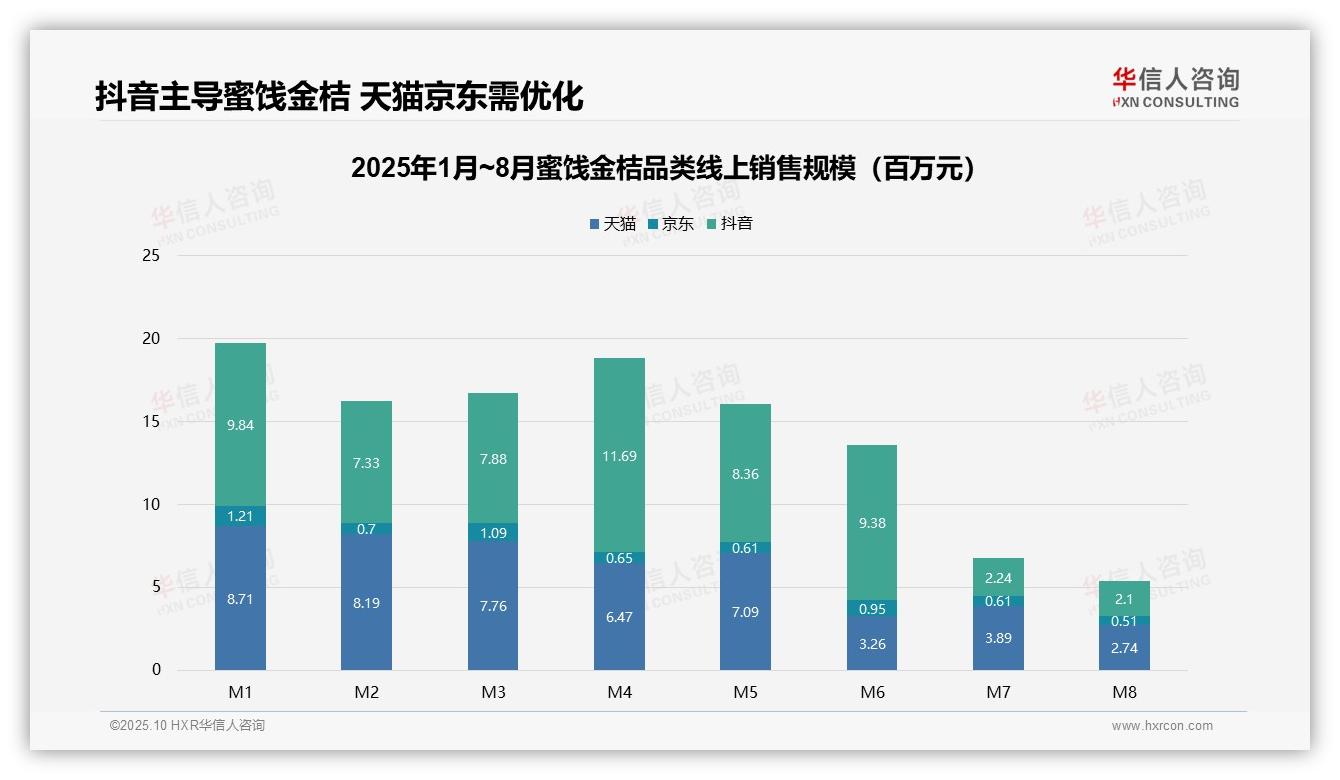

从平台销售份额来看,1-8月天猫、抖音、京东的总销售额分别为4.81亿元、5.87亿元和0.63亿元。抖音以44.8%的份额领先,天猫占比36.7%,京东仅为4.8%。抖音在4月至6月表现尤为突出,单月销售额突破亿元,显示出社交电商在节令性品类中的爆发力;天猫份额相对稳定,但6月后出现明显下滑,需警惕流量分流风险;京东份额最低,存在渠道优化空间。

二、销售额呈现明显季节性波动

从月度趋势来看,1-8月总销售额为13.11亿元。1-3月销售平稳,月均约0.95亿元;4-6月达到峰值,月均约1.15亿元;7-8月则骤降至月均0.36亿元,较1-3月下滑62.1%。这表明蜜饯金桔品类高度依赖春节及初夏消费场景,7月后进入淡季,库存周转可能放缓。建议企业优化生产计划,匹配季节性需求波动。

三、抖音单月破亿展现高增长潜力

从平台增长性来看,抖音4月销售额达1.17亿元,为单月最高,且1-6月均保持在7000万元以上,显示出内容驱动下的高转化潜力。天猫在6月后销售额从709万元降至274万元,环比下滑61.3%,可能受到竞争加剧影响。京东份额虽低,但在3月和6月出现小幅回升,需进一步评估其用户忠诚度。整体来看,抖音是增长主引擎,天猫需采取防御策略,京东可探索细分市场以提升投资回报率。

数据来源:华信人咨询《2025年中国蜜饯金桔品类洞察报告》

四、低价产品销量高但贡献有限

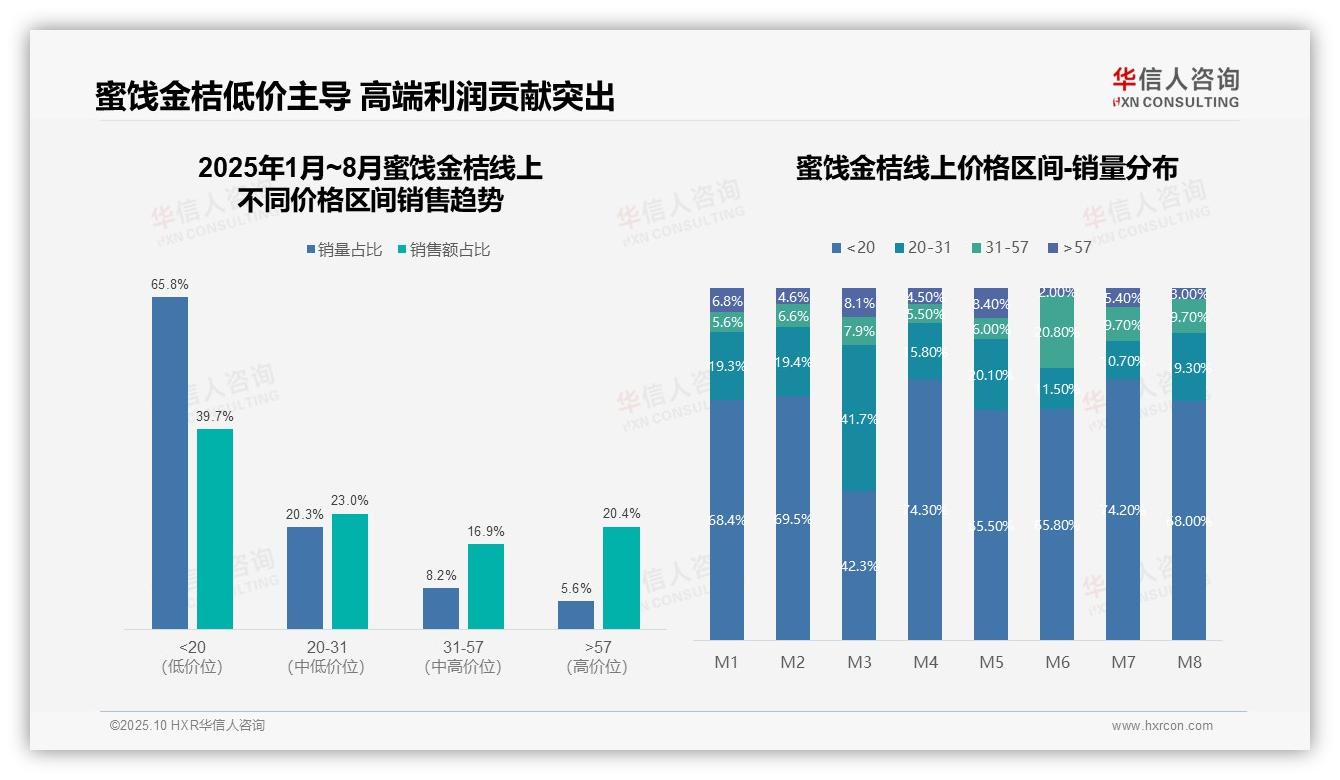

从价格带结构来看,20元以下低价区间销量占比达65.8%,但销售额仅占39.7%,呈现高销量低贡献特征;57元以上高端区间销量占比仅5.6%,却贡献了20.4%的销售额,毛利率结构分化明显。建议优化产品组合,提升中高端产品渗透率,以改善整体投资回报。

五、3月消费升级推动价格结构变化

月度销量分布显示,3月出现结构性异动:20元以下区间占比骤降至42.3%,环比下降27.2个百分点;20-31元区间跃升至41.7%,反映出季节性消费升级趋势。但4月迅速回归低价主导,说明价格敏感型消费基本盘稳固,建议建立常态化促销机制以稳定周转率。

六、中端价格区间价值贡献突出

价格区间贡献度分析显示:31-57元中端区间销售额占比达16.9%,显著高于其8.2%的销量占比,单位产品价值贡献突出;20-31元区间销量与销售额占比基本匹配,分别为20.3%和23.0%。建议重点拓展该价格带,实现规模与利润的平衡。

数据来源:华信人咨询《2025年中国蜜饯金桔品类洞察报告》

本文呈现了部分核心结论,完整报告构建了更为系统的分析框架。报告包含丰富的图表展示,使复杂数据关系一目了然。华信人咨询承诺,报告内容具有较高参考价值。我们期待您的反馈,并乐意为您提供进一步解读。