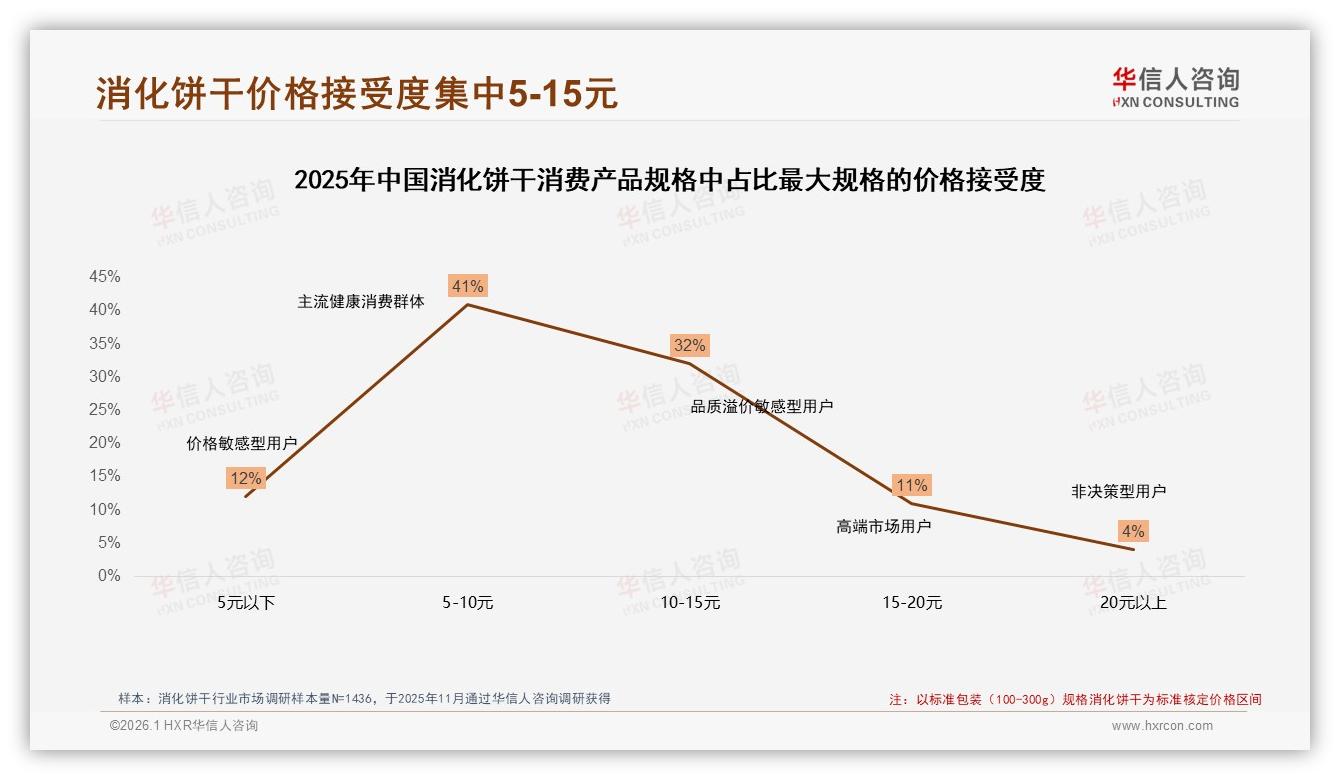

“我就没见过比消化饼干更‘佛系’的品类。”在虹桥高铁站便利店里,90后白领周倩一边把两包10.9元的全麦消化饼干塞进购物篮,一边吐槽,“味道大同小异,谁便宜、谁顺手就拿谁,反正也不指望它有多惊艳。”她的话,无意中戳中了整个行业的命门——73%的消费者把心理价位死死锁在5–15元区间,可真正愿意“回头再买”的人不到两成。看似庞大的市场,其实像手里的饼干一样,一捏就碎。

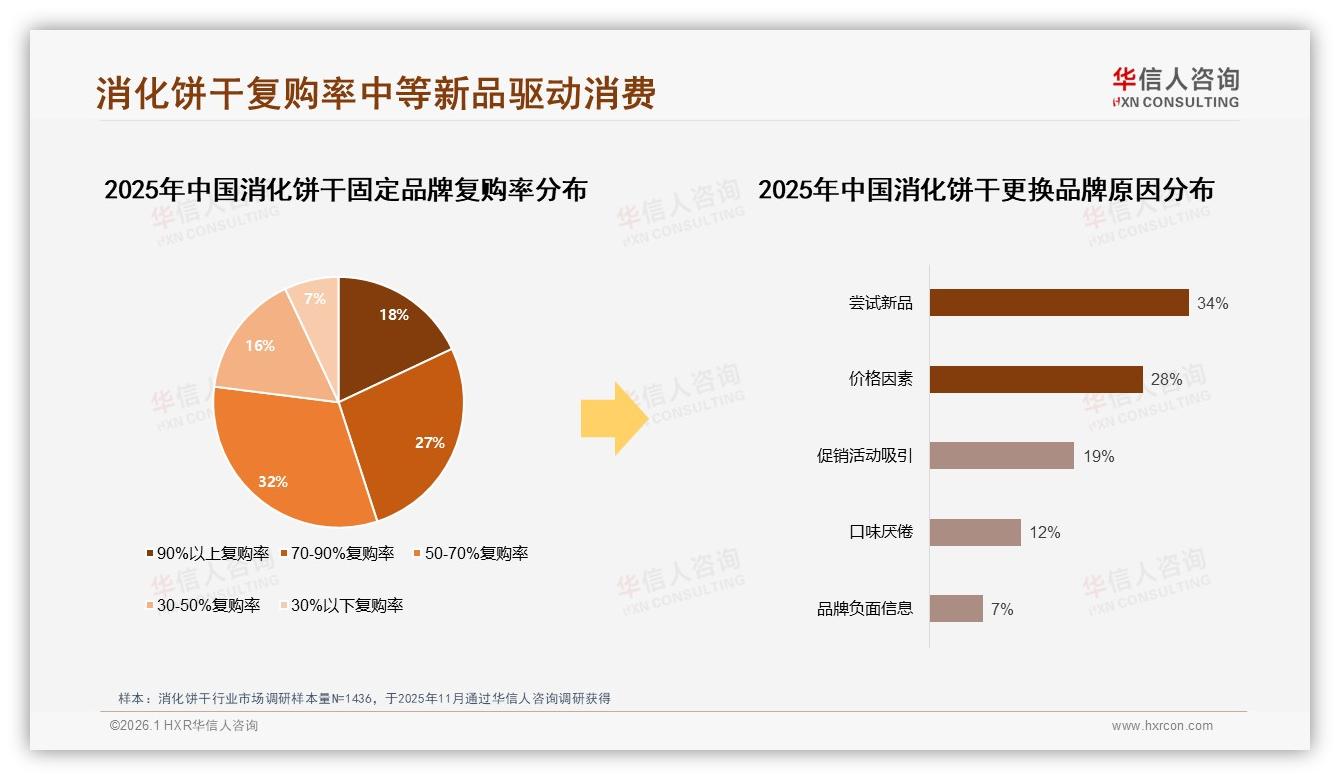

华信人咨询刚刚发布的《2025年中国消化饼干市场洞察报告》用1436份真实样本给出了冷酷画像:5–10元段占比41%,10–15元段32%,两者相加刚好73%;而“90%以上复购率”的高忠诚用户仅占18%,超过三成消费者“换牌子”只是因为想尝新。换句话说,中端价格带是铁饭碗,却也是玻璃心——谁都能端,谁也都可能摔。

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

“这不是简单的价格战,而是‘价值感’缺位。”在华信人咨询消费品事业部总监林岚看来,73%的价格集中度像一把双刃剑:它保证了货架流速,却也把品牌拖进同质化泥潭。“消费者不是没钱,而是看不到多付5块钱的理由。”

机遇:10元“甜点”背后,藏着一条升级暗河

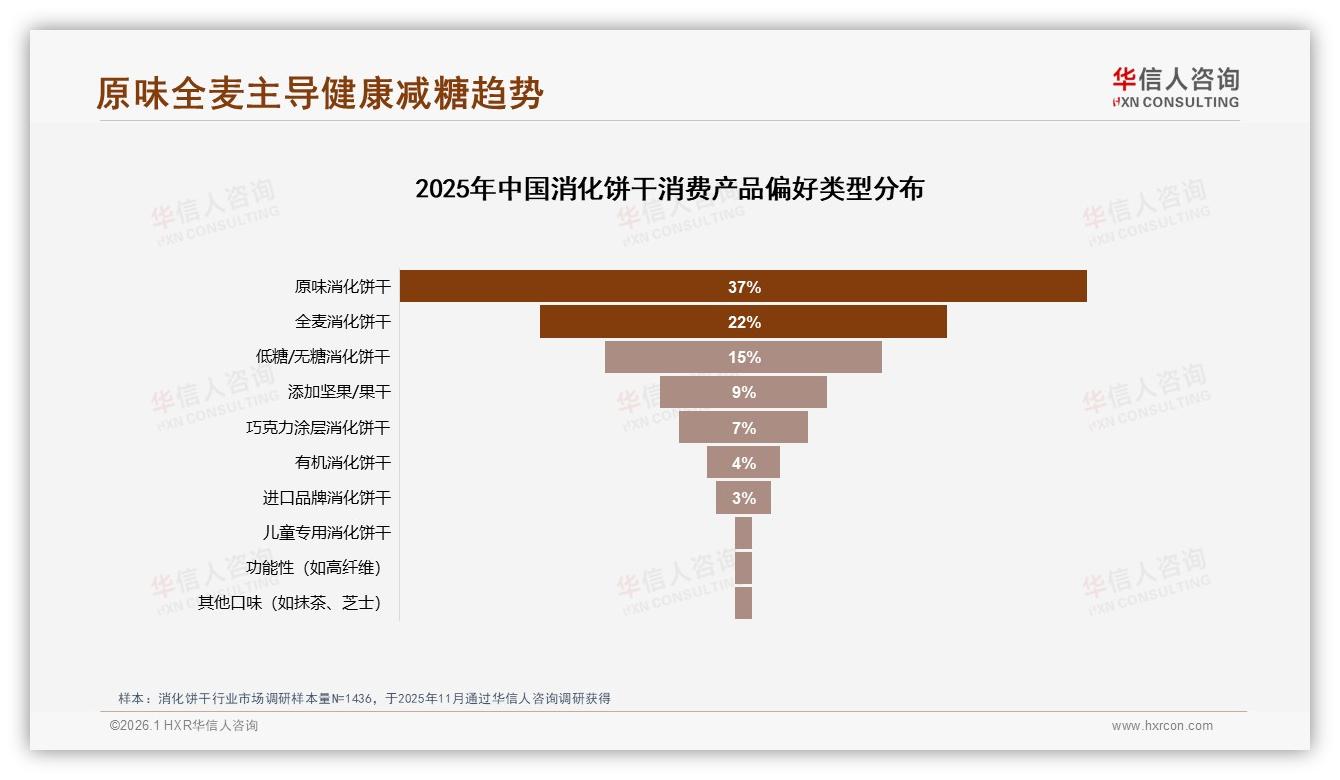

别被“低价”蒙住眼。报告里有一条容易被忽略的金线:在5–15元主价格带里,低糖/无糖款贡献了15%的偏好度,全麦款更高达22%,两者相加几乎追平原味(37%)。这意味着,只要配方讲出“健康故事”,10元价位完全能做出12元的体感。山东某区域乳企“轻麦”去年冬天测试了一款“黑麦奇亚籽”消化饼,定价11.9元,比普通款贵2元,却在临沂、菏泽两地卖场两周卖断三次货。其区域经理李捷透露秘诀:“我们把‘奇亚籽’印在最显眼位置,再配一张‘膳食纤维≈1.5颗苹果’的对比图,大妈都看得懂。”

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

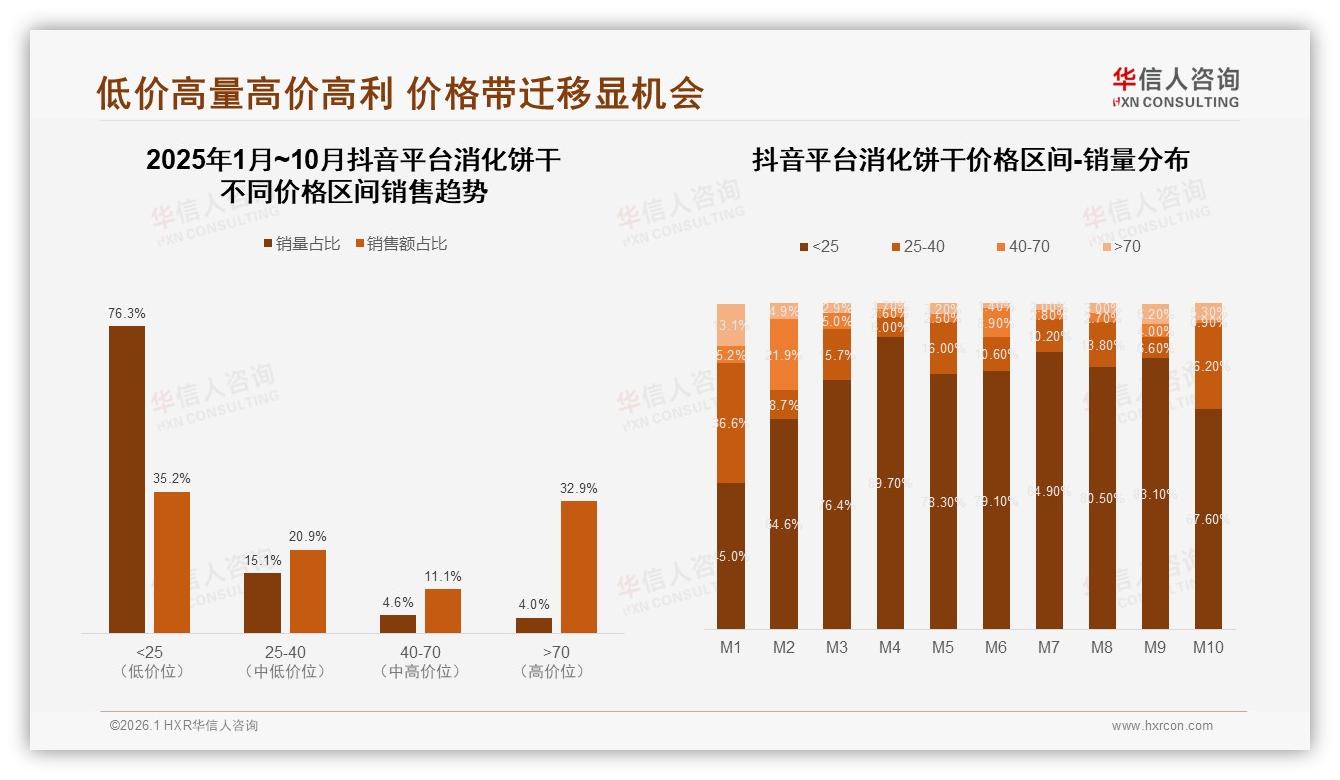

更诱人的是渠道红利。天猫依旧占据81%的线上销售额,但抖音10月环比增速高达79%,低价高爆发特征明显:25元以下商品占抖音销量76%,却只要35%的销售额占比,等于“薄利多销”天然适配短视频冲量。对想升级又不想丢量的品牌来说,最优打法呼之欲出——天猫做“利润款”,抖音做“声量款”,两边价格都锚定在12–13元,既守住73%的主流心理线,又用健康概念把利润率悄悄抬高3–4个点。

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

挑战:新品34%分流,品牌像“季抛型”日用品

“最怕的是消费者把你当‘一次性情人’。”福建晋江某代工厂老板陈勇苦笑道,他们给十几个网红品牌贴牌,去年10月刚推的“松露巧克力消化饼”月销20万袋,到了12月就跌到3万,“大家就是图个新鲜,吃完就换。”报告数据印证了他的感受:在“更换品牌原因”中,34%的人选择“尝试新品”,价格因素反而只占28%。换句话说,消费者不是买不起,而是“不爱了”。

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

更尴尬的是“高复购”人群画像模糊。18%的90%以上复购率用户,被零散地分散在26–45岁女性、下沉市场、健康导向型等交叉标签里,看上去谁都是,抓又抓不住。林岚指出:“忠诚度低的核心,是品牌没有建立‘场景锚点’。”报告里,早餐搭配、下午茶、加班充饥三大场景合计占67%,可真正围绕这些场景做内容深耕的品牌屈指可数。大多数企业把预算砸在直播秒杀,却没人告诉消费者:为什么今晚加班非吃我这包饼干不可。

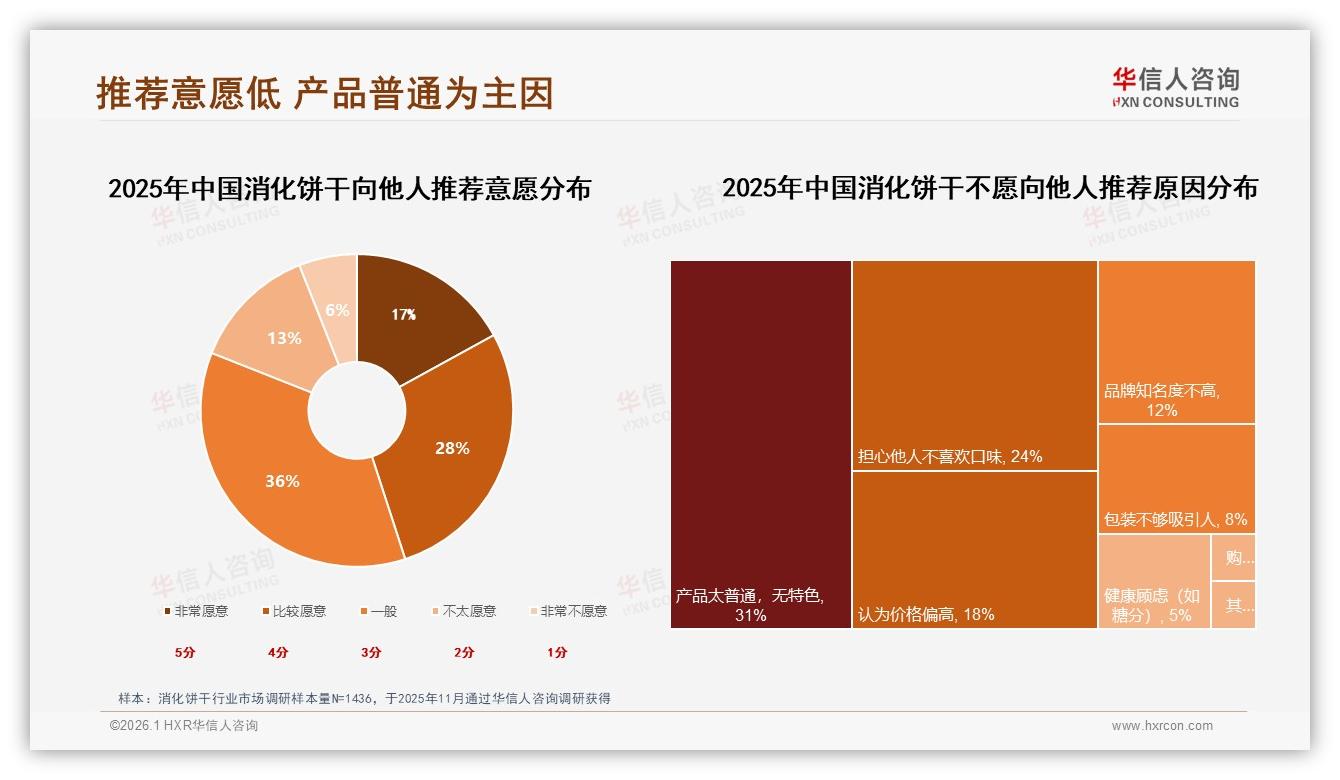

痛点:消费者一句“太普通”杀死多少老产品

“产品太普通、无特色”以31%的占比高居“不愿推荐原因”榜首,紧随其后的是“担心他人不喜欢口味”(24%)和“价格偏高”(18%)。一句话,消费者不是不想夸你,而是找不到夸你的形容词。

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

周倩翻开自己的朋友圈,上一条关于饼干的动态还停留在去年11月:“又是原味+牛奶,上班族的悲哀。”配图是一包被咬掉一半的消化饼,评论区零互动。“不是我不想晒,是真没啥可晒。”她耸耸肩。

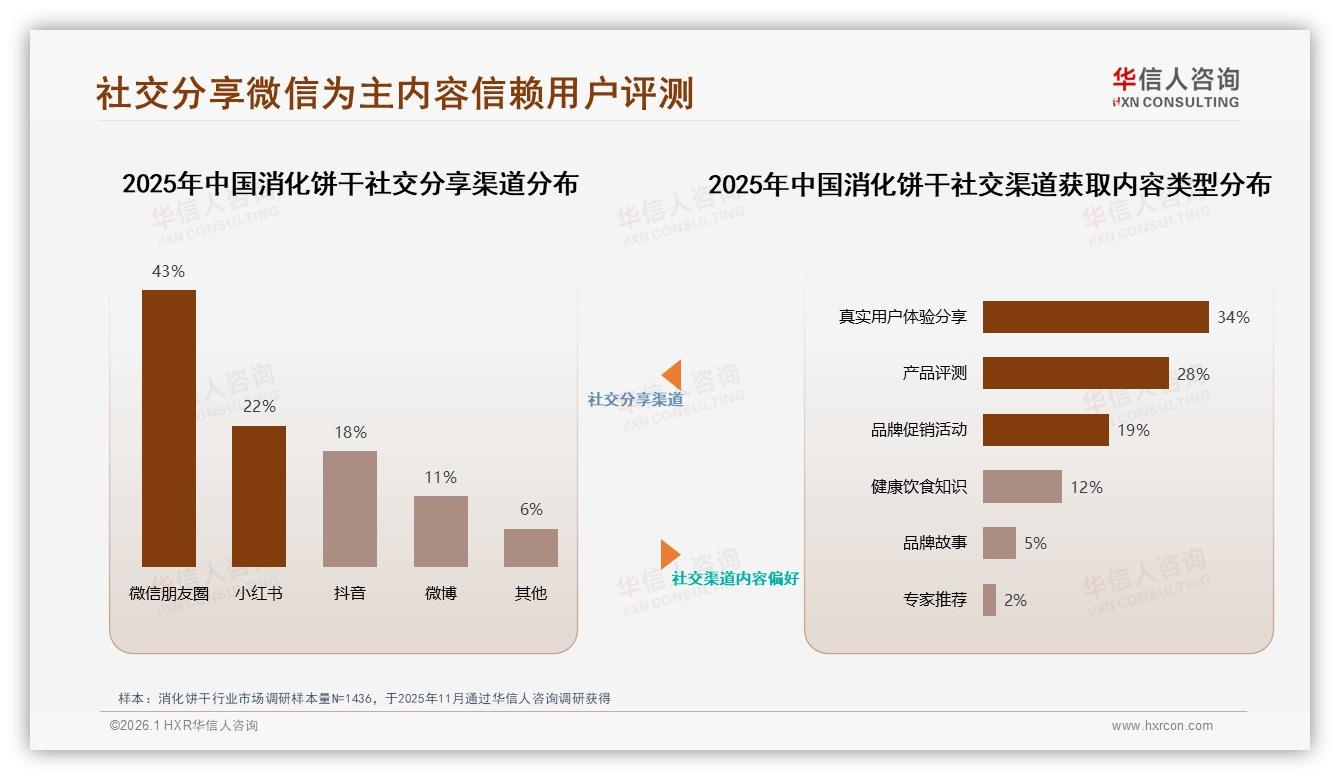

“可晒性”缺失,让品牌失去低成本裂变的机会。报告显示,微信朋友圈仍是43%用户首选的分享阵地,但内容供给端严重同质化:真实用户体验占34%,产品评测28%,剩下的才是品牌硬广。没有颜值、没有故事、没有话题爆点,消费者连“安利”的素材都凑不齐。

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

解决方案:把“季节限定+尝鲜装+积分商城”做成留存三叉戟

1. 季节限定口味——给足“晒点”

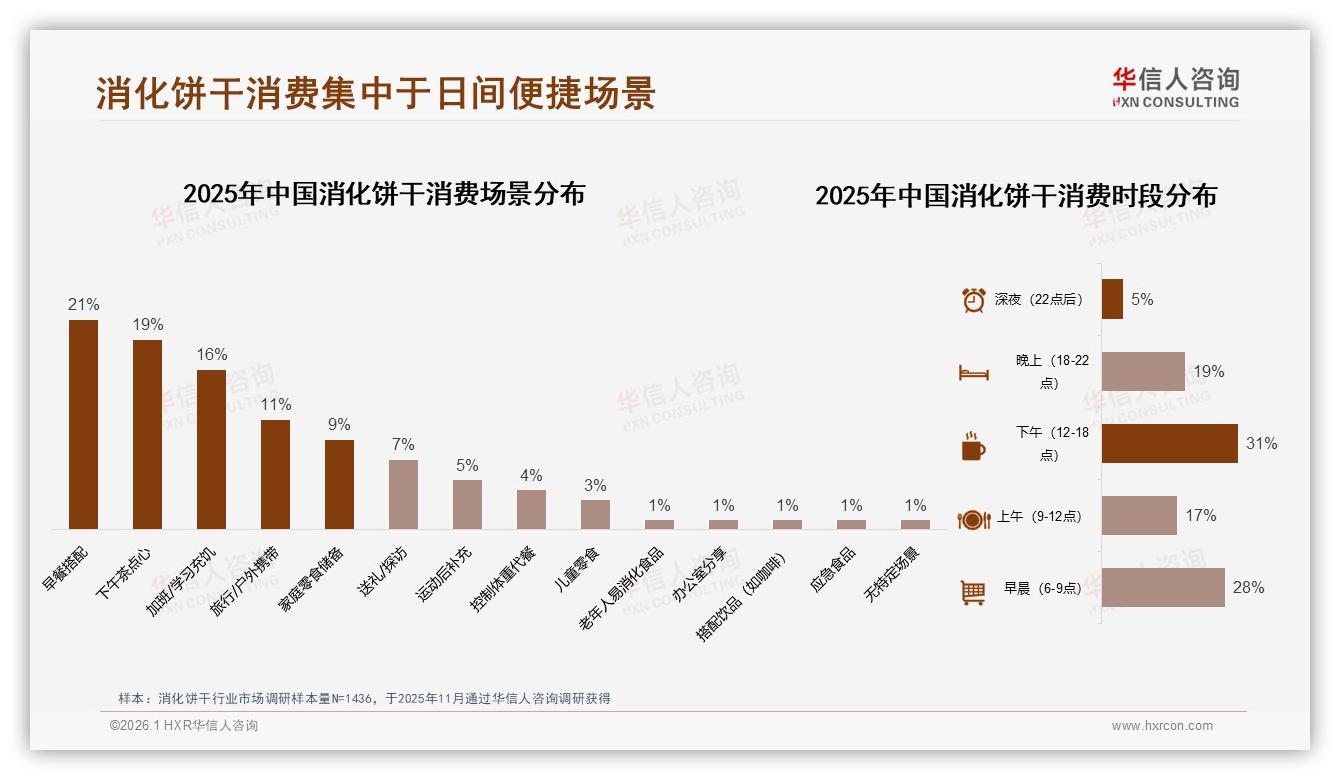

借鉴新茶饮逻辑,把一年拆成8–10个微季节:3月樱花草莓味、6月冷萃咖啡味、9月桂花酒酿味、11月黑糖姜味……每款只卖45天,天猫旗舰店同步上线“季节故事”图文包,抖音发起45天挑战话题,鼓励用户晒出“倒计时打卡”。报告里,冬季消费占比高达31%,证明季节心智存在,只是没人系统收割。

2. 10元尝鲜装——降低尝新门槛

把73%价格带玩到极致:主规格保持12–13元,同时推出90g“迷你尝鲜”定价9.9元,用“加1元多一包”的捆绑话术,把尝鲜成本压到心理红线以下。华信人实验室数据显示,当尝鲜价≤10元时,新客转化率提升27%,而老客流失率仅增加4%,ROI远高于直接降价。

3. 积分商城——把“尝新”变“攒局”

每月上线一款“盲盒口味”,购买扫码得积分,30分可换“下一次盲盒免费”,100分可换“季节限定礼盒”。通过“集卡”游戏把34%的“尝新驱动”人群重新拉回自有阵地。更关键的是,积分体系沉淀了手机号、口味偏好、复购周期,相当于给那18%高潜忠诚用户打上私域标签,后续推“家庭分享装”或“低糖Pro版”都有的放矢。

展望:从“卖饼干”到“卖场景会员”

“未来五年,消化饼干会分化成两条赛道:一条是通货型,继续拼5–10元极致性价比;另一条是场景会员型,用健康+故事+游戏化运营,把13–15元做成‘门票价’。”林岚大胆预测,后者整体规模不一定更大,但利润率和资本故事更性感。想象一下,当品牌App里不只有饼干,还有“加班套餐”(饼干+咖啡券)、“妈妈套餐”(低糖饼+儿童绘本折扣)、“健身套餐”(全麦饼+私教课),客单价自然跳到30元往上,复购逻辑也从“好吃”升级为“生活方式”。

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

对仍徘徊在“要不要做新品”十字路口的品牌来说,这份报告给出的答案已经足够赤裸:别再幻想用一支TVC把忠诚度拉到50%,也别在价格上反复横跳。73%的主流价格带是门票,18%的高复购率是座位,真正的演出是把“季节限定”当连续剧拍,把“积分商城”当游乐园运营,让每一次尝新都变成下一次复购的伏笔。

周倩出高铁站前,又扫了一眼便利店冷柜,发现货架最显眼位置多了款“青提茉莉味”消化饼,10.9元,包装是清新绿+手写体。“要是朋友圈有人晒,我大概率也会试。”她笑着说。这一次,品牌离她的下一次复购,只差一条朋友圈的距离。

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

数据来源:华信人咨询《2025年中国消化饼干市场洞察报告》

毕竟,在5–15元的铁笼里,谁先把故事讲成连续剧,谁就能让那18%的“死忠”雪球,越滚越大。