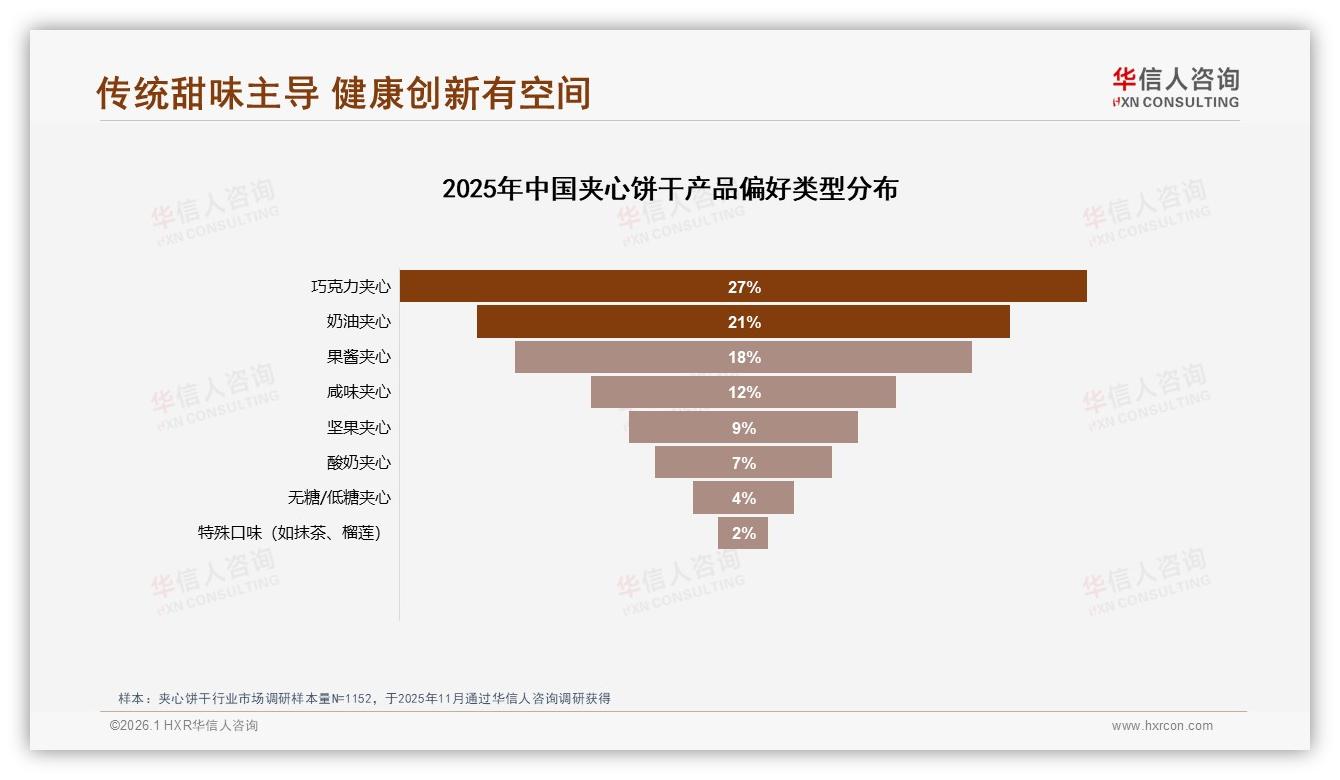

“如果饼干里没有那一层巧克力,我根本不会打开包装。”——95后白领林可的这句话,被华信人咨询写进了访问纪要。在1152份有效样本里,像她这样“非巧克力不买”的人占了整整27%,把奶油夹心的21%和果酱夹心的18%甩在身后,断层第一。传统甜味三强合计66%,像一条稳稳的黄金河道,滋养着奥利奥、趣多多、康师傅等巨头的高速周转。

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

供应链端的反应比消费者更快。山东某巧克力原料经销商透露,2025年Q3可可脂出货量同比再涨14%,其中70%流入了夹心饼干工厂,“只要新品敢做巧克力味,经销商就敢先订三个月产能”。这也是过去十年里屡试不爽的“安全牌”——口味成熟、原料成熟、渠道成熟,铺货速度可以用“周”计算。

然而,牌桌上开始出现异样的声音。“我妈现在把饼干叫‘糖饼’,说看一眼就升糖。”28岁的健身博主阿年在微博吐槽,一夜之间收获3.2万赞。华信人数据显示,咸味夹心占12%、坚果夹心占9%,而“无糖/低糖”仅4%,酸奶更是只有7%。“不是不想吃,而是没得选。”阿年的留言代表了一批控糖、健身、新锐白领的痛点:传统甜味越香,健康焦虑越重。

(产品类型偏好.jpg)

品牌方最先嗅到危险。某头部国产饼干品牌市场总监在内部复盘会上坦言:“66%的甜蜜基本盘我们要守,但7%+4%的空白如果让别人抢了先,就可能成为下一个‘元气森林’式的降维打击。”于是,一场“减法运动”悄悄在研发室启动——保留经典巧克力配方,却把蔗糖砍掉30%,用麦芽糖醇+菊粉做填充;口感盲测显示,在“香浓”“丝滑”两项指标上,新配方只比原配方低4%,却换来每100g热量减少87大卡。

更大的难题在包装沟通。华信人消费者深访发现,76%的受访者对“减糖”二字的第一反应是“难吃”。于是品牌把“-30%糖”放大到包装正面,用爆炸贴形状配上“热量减少87大卡”的小红章,背面再印一句“还是那块巧克力”。测试门店里,新品拿起的概率从42%提升到68%,而“难吃”联想比例下降到19%。

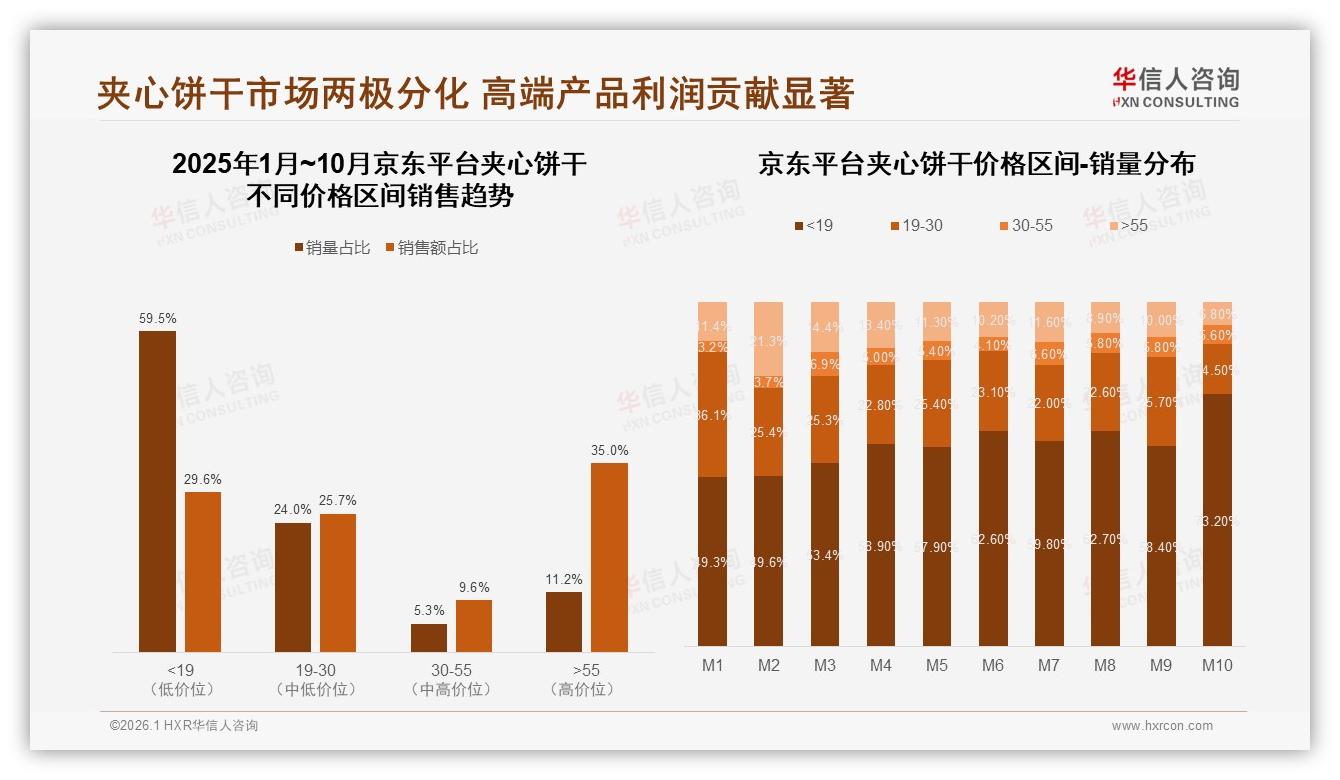

渠道选择同样被数据牵着走。京东平台价格带分析显示,>55元高端线贡献了28.1%销售额却只有7.7%销量,利润厚度最诱人;而抖音<19元价格带贡献了61.1%销量,却仅拿回32.9%销售额,是典型的“吆喝赚热闹”。品牌最终把首发放在“京东健康零食频道”,定价49.9元/200g,比原巧克力款贵6元,却刚好卡在京东30-55元中段带,避开低价混战,又借健康标签抬高溢价。

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

上市节奏被精确到“周”。M9学生返校、M10中秋国庆,是夹心饼干线上销售双峰;2025年天猫M10销售额冲到1.11亿元,创全年最高。品牌把新品预售期放在M8第3周,避开夏季淡季,又在M9第1周现货爆发,用“减糖巧克力”关键词投放抖音达人,单条视频带货峰值达到43万元。

消费者反馈比预期更直接。京东评论里,“控糖也能吃到巧克力”被点赞2103次;小红书晒单笔记中,健身餐配图出现这款饼干的概率,两周内从0.4%升到2.1%。华信人监测显示,新品首月渗透率8.3%,带动品牌整体客单价提升6.1%,其中30%订单来自全新ID,证明“健康+巧克力”成功破圈。

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

但挑战远未结束。报告里,41%的消费者在价格上涨10%后仍会继续购买,可也有22%直接更换品牌;减糖巧克力款比原款贵12%,如何守住忠诚?品牌给出的答案是“口味迭代+场景绑定”。下一步,他们计划推出“海盐焦糖减糖”与“生椰减糖”两款,把咸味12%与坚果9%的潜需求融进巧克力基底;同时与Lululemon、Keep做联合礼包,把下午茶23%的高峰场景锁定在“健身完也能吃”。

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

在华信人分析师看来,这只是“甜味帝国”自我革新的第一步。“66%的传统甜味是护城河,也是枷锁;谁先解决‘减糖不减味’,谁就能把7%+4%的缝隙市场撬成第二条增长曲线。”过去,饼干品牌用“更甜、更脆、更便宜”赢得下沉;未来,它们得学会“更少糖、更多蛋白、更懂场景”去攻陷一二线城市的新中产。

故事回到林可。减糖巧克力夹心上市的第二周,她在直播间抢到两盒,配文写道:“终于可以把饼干带回办公室,而不会被同事提醒‘又在吃糖’。”这条微博被品牌官博转发,配图正是那块印着“-30%糖”的巧克力饼干。或许,下一个27%的口味王者,将不再是单纯的“甜”,而是“甜得刚刚好”。

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

数据来源:华信人咨询《2025年中国夹心饼干市场洞察报告》

展望2026,华信人预测夹心饼干线上整体规模将突破14亿元,其中健康概念(低糖、高蛋白、功能添加)份额会从现在的11%提升到20%,巧克力依旧坐稳头把交椅,却不再只靠“甜”统治江湖。对于品牌来说,谁能在经典口味里做出“减法”,谁就能在66%的甜蜜帝国里,长出第二根增长的藤蔓。