解读市场信号:高端市场贡献33.3%销售额,为企业指明明确发展方向。作为数据生产者而非简单搬运者,华信人咨询确保信息的原创性与深度。在信息泛滥的当下,本报告为您提炼最具价值的商业机会。

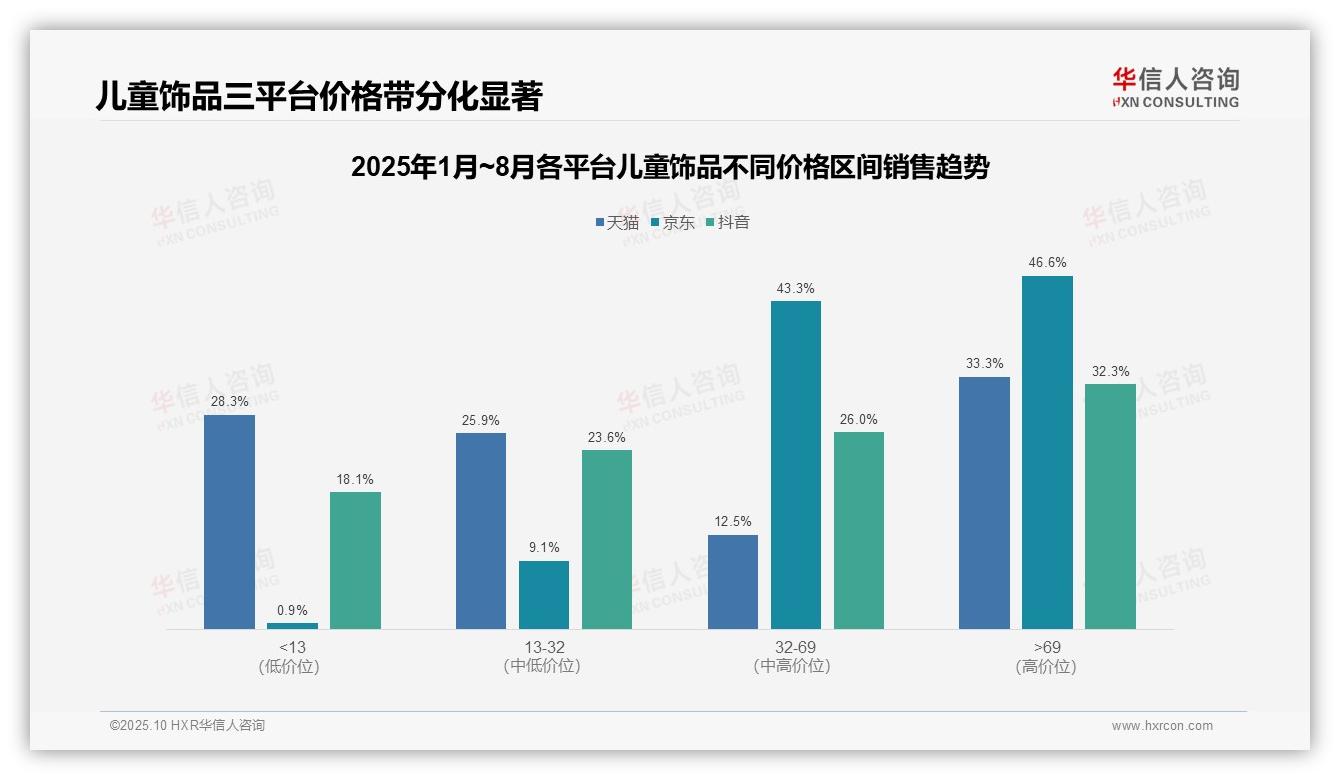

一、平台价格带双极化与定位差异

从价格带分布来看,天猫与抖音在低价(<13元)与高价(>69元)区间均占据主导地位,合计占比分别为61.6%和50.4%,呈现双极化特征;京东则聚焦中高端市场(32-69元与>69元合计89.9%),反映其用户群体对品质更为敏感,可能带来更高的客单价与投资回报率。

各平台定位差异显著:天猫低价份额达28.3%,远超京东的0.9%,显示其流量优势;京东中高端占比突出(43.3%+46.6%),库存周转效率可能优于行业水平;抖音各价格区间分布相对均衡(18.1%-32.3%),需关注同比增长以评估市场渗透效果。

业务策略建议:天猫可加强中端产品布局以优化结构;京东需维护高端溢价优势,防范库存风险;抖音应发挥全价格带覆盖优势提升成交总额,同时警惕低价产品对整体利润的稀释作用。

数据来源:华信人咨询《2025年中国儿童饰品品类洞察报告》

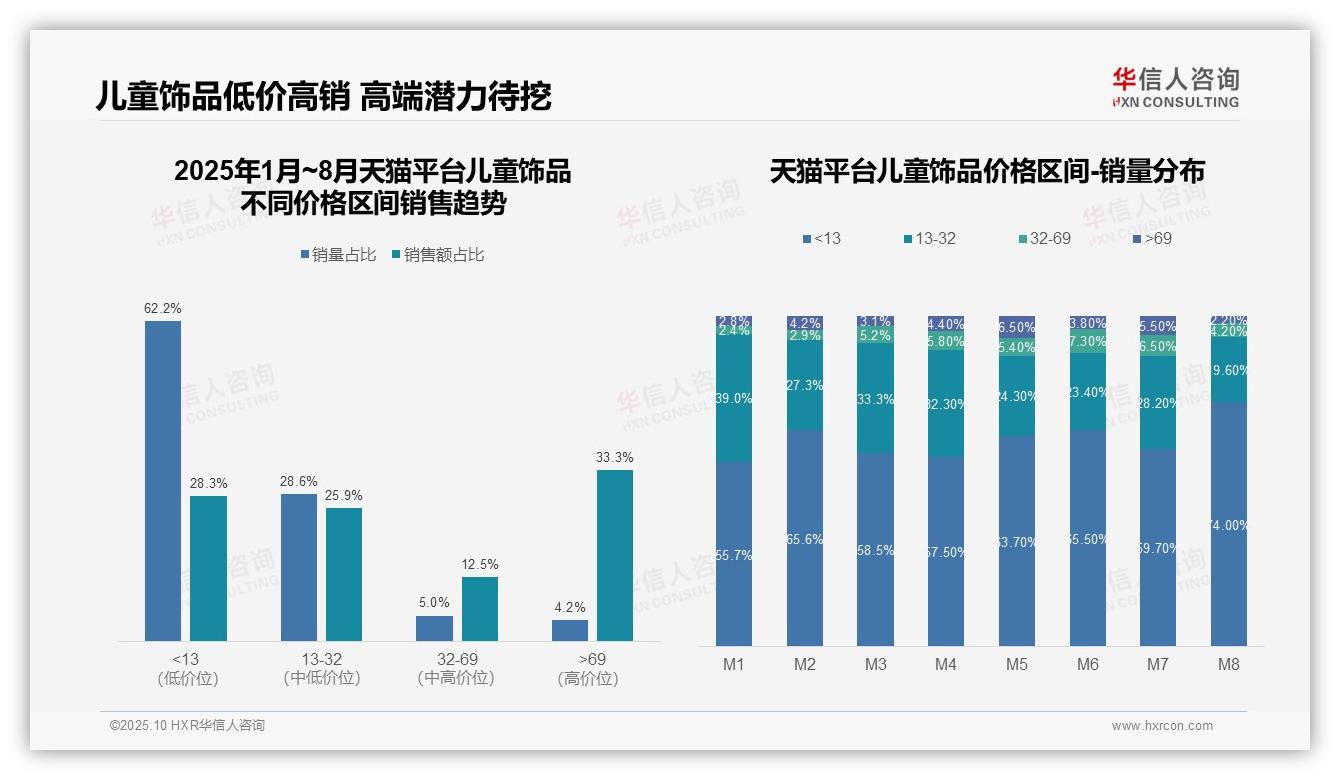

二、低价高销错配与高端潜力

从价格区间结构分析,低价产品(<13元)贡献62.2%的销量却仅占28.3%的销售额,呈现高销量低价值特征;高端产品(>69元)以4.2%的销量贡献33.3%的销售额,毛利率空间显著。建议优化产品组合,提升中高端产品渗透率以改善整体投资回报。

月度销量分布显示,<13元区间占比从M1的55.7%波动上升至M8的74.0%,而13-32元区间从39.0%下降至19.6%,反映消费降级趋势。需关注低价产品库存周转效率,避免过度依赖导致毛利受损。

销售额与销量呈现明显错配:>69元区间以最低销量占比创造最高销售额贡献(33.3%),彰显高端市场潜力。建议加强高单价产品营销,利用价格弹性提升客单价,同时跟踪同比销售变化以适时调整策略。

数据来源:华信人咨询《2025年中国儿童饰品品类洞察报告》

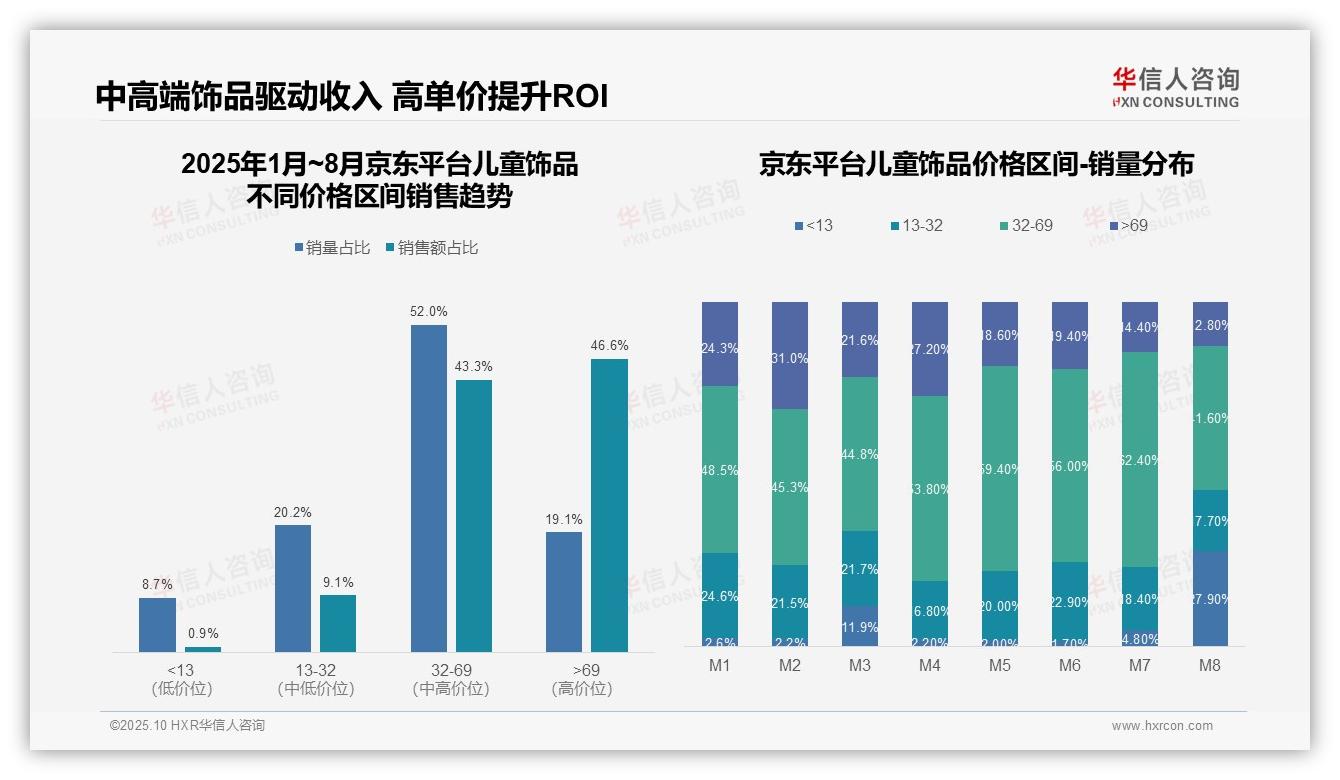

三、中高端市场核心与ROI提升

从价格区间销售趋势观察,32-69元价格带占据52.0%的销量,同时贡献43.3%的销售额,表明该区间为市场核心;>69元高端产品以19.1%的销量占比创造46.6%的销售额,显示高客单价产品驱动整体收入增长,毛利率空间可观。

月度销量分布显示,32-69元区间在M7达到峰值62.4%,而M8出现异常波动(<13元占比骤升至27.9%),可能受季节性促销或清库存活动影响,需关注价格策略稳定性对品牌溢价的冲击。

对比销量与销售额占比,<13元低价产品以8.7%的销量仅贡献0.9%的销售额,反映薄利多销模式效率不足;而>69元产品以不足20%的销量创造近半收入,验证高端化转型对提升投资回报率的关键作用。

数据来源:华信人咨询《2025年中国儿童饰品品类洞察报告》

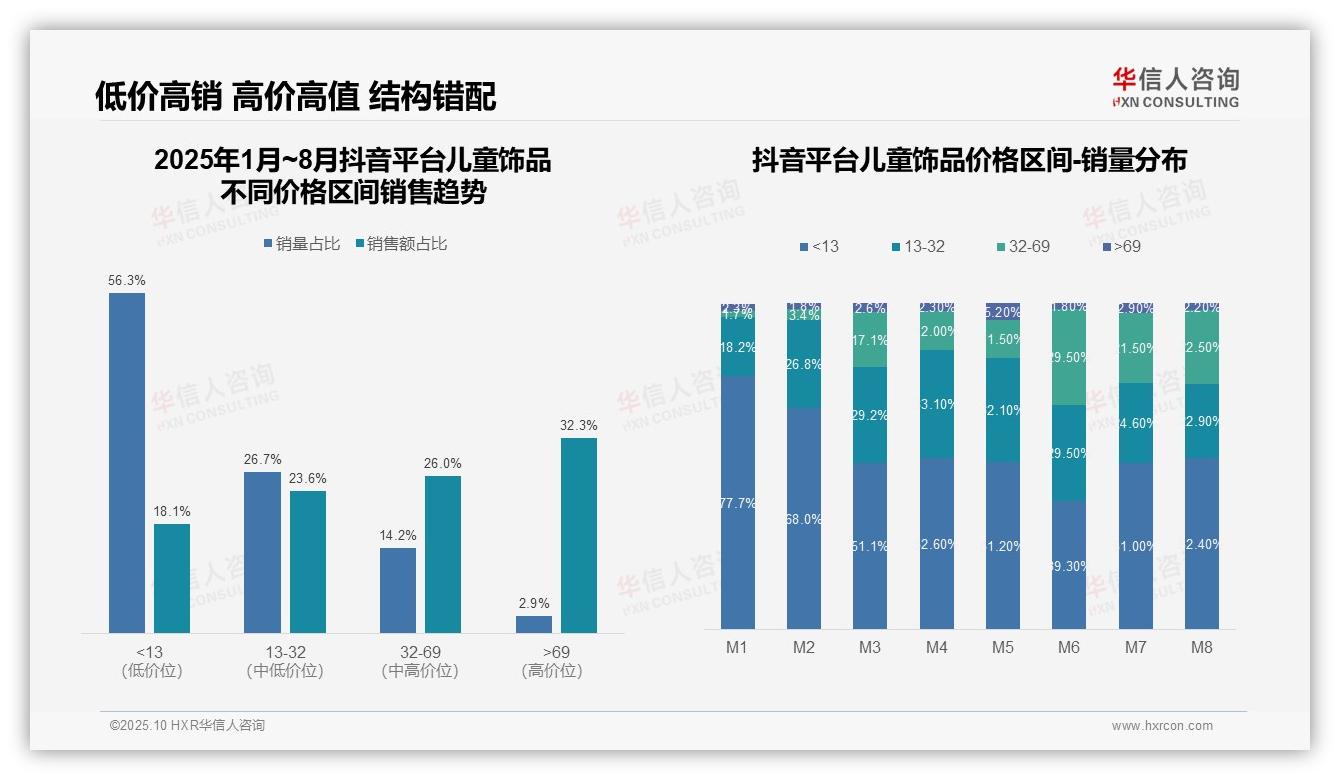

四、消费升级趋势与结构优化

从价格区间销售趋势分析,低价产品(<13元)占据56.3%的销量却仅贡献18.1%的销售额,呈现高销量低贡献特征;高端产品(>69元)以2.9%的销量创造32.3%的销售额,显示高毛利潜力。建议优化产品组合,提升中高端产品渗透率以改善整体投资回报。

月度销量分布表明,低价区间(<13元)占比从M1的77.7%波动下降至M8的52.4%,中价位区间(13-69元)合计占比从M1的19.9%提升至M8的45.4%,反映消费升级趋势。M6出现32-69元区间占比峰值29.5%,可能与季节性促销相关,需关注库存周转率变化。

销售额与销量结构错配显著:<13元区间销量占比超50%但销售额不足20%,而>69元区间以不足3%的销量贡献超30%的销售额。表明低价产品引流作用强但盈利性弱,高端产品虽受众有限但价值贡献突出,建议采取差异化营销策略,平衡流量与利润目标。

数据来源:华信人咨询《2025年中国儿童饰品品类洞察报告》

本文所呈现内容仅为报告精华片段。若需把握全局,69页完整报告提供了从宏观到微观的完整图景。我们不仅提供报告,更提供基于数据的深度解读与战略咨询。期待进一步交流。