华信咨询最新披露:35%的消费者集中选择中高端扫地机器人,这组数据意味着什么?该数据已纳入华信咨询核心研究指标体系。依托稳定的调研网络,我们持续获取1188个细分维度的数据。在行业竞争同质化加剧的背景下,本报告或可为您的差异化战略提供启发。

一、中高端产品主导市场,秋冬销售旺季特征显著

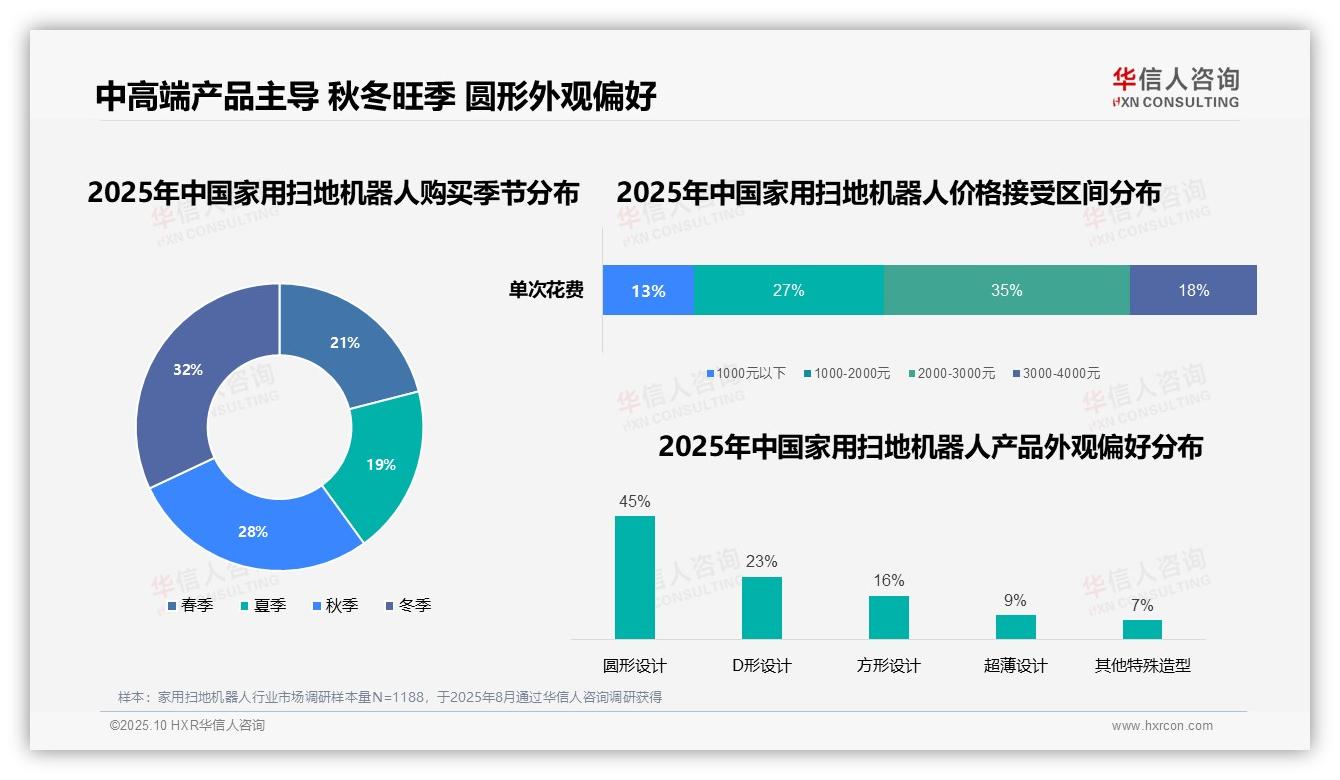

价格接受度数据显示,2000-3000元区间占比达35%,成为最集中的消费选择区间,反映出市场对中高端产品的认可度最高。1000-2000元价位占比27%,表明低价位产品仍存在稳定需求。从购买季节分布来看,冬季(32%)与秋季(28%)合计占比达60%,凸显秋冬季节的销售高峰,可能与节日促销及家庭清洁需求集中释放有关。产品外观偏好方面,圆形设计以45%的占比遥遥领先,显著高于D形(23%)与方形(16%),显示出消费者对传统圆形外观的明显倾向,可能源于其清洁效率与家居适配性的综合优势。

数据来源:华信咨询《2025年中国家用扫地机器人消费者洞察报告》,N=1188

二、基础清洁与宠物场景并重,工作日使用集中

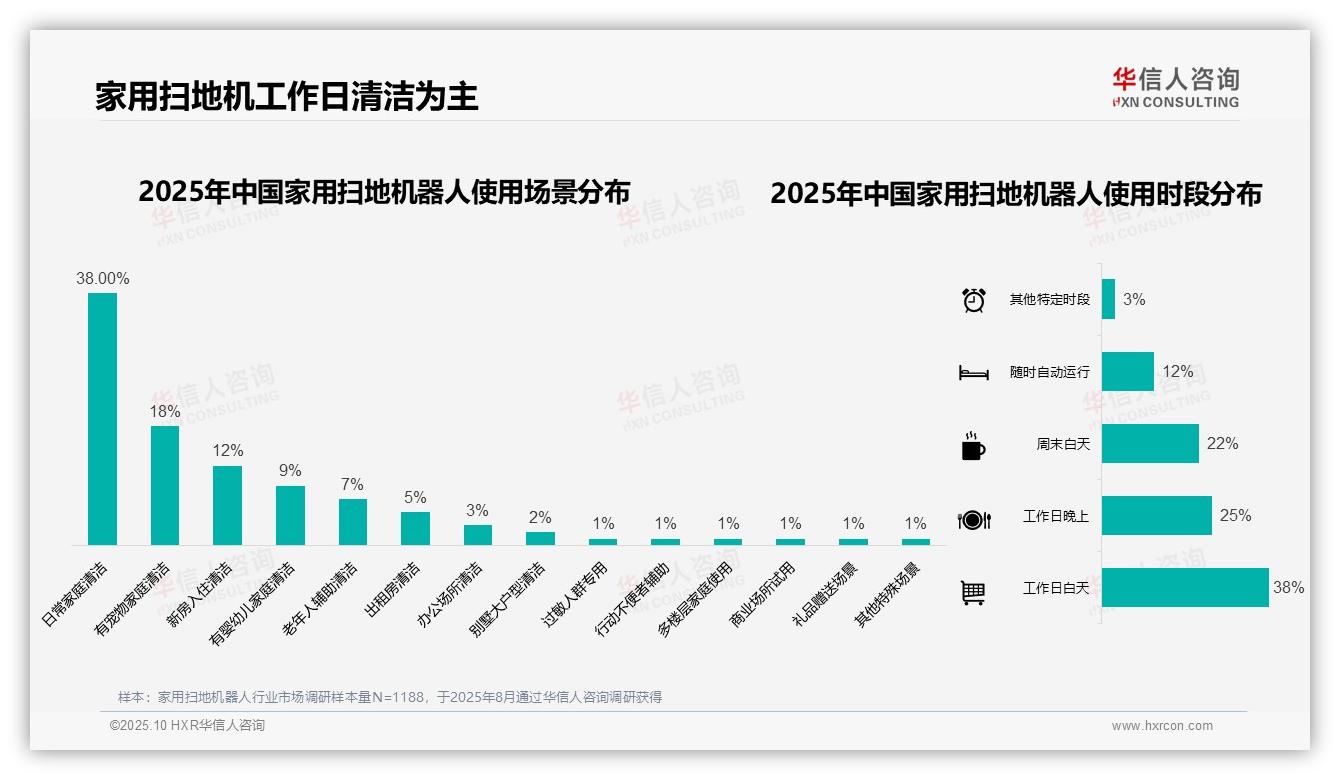

使用场景分布显示,日常家庭清洁以38.0%的占比居首,说明产品核心功能仍聚焦于基础清洁需求;宠物家庭清洁占比18%,印证了宠物相关场景已成为重要的细分市场。使用时段方面,工作日白天(38%)与晚上(25%)合计占比63%,反映用户更倾向于在工作日集中使用设备,可能与居家时间分布高度相关。随时自动运行模式占比12%,体现了用户对智能化功能的期待。值得注意的是,别墅大户型清洁仅占2%,过敏人群专用与行动不便者辅助场景各占1%,这些低占比场景或因产品性能局限与市场认知不足而发展受限,值得行业持续关注。

数据来源:华信咨询《2025年中国家用扫地机器人消费者洞察报告》,N=1188

三、社交反馈主导消费决策,电商平台集中态势明显

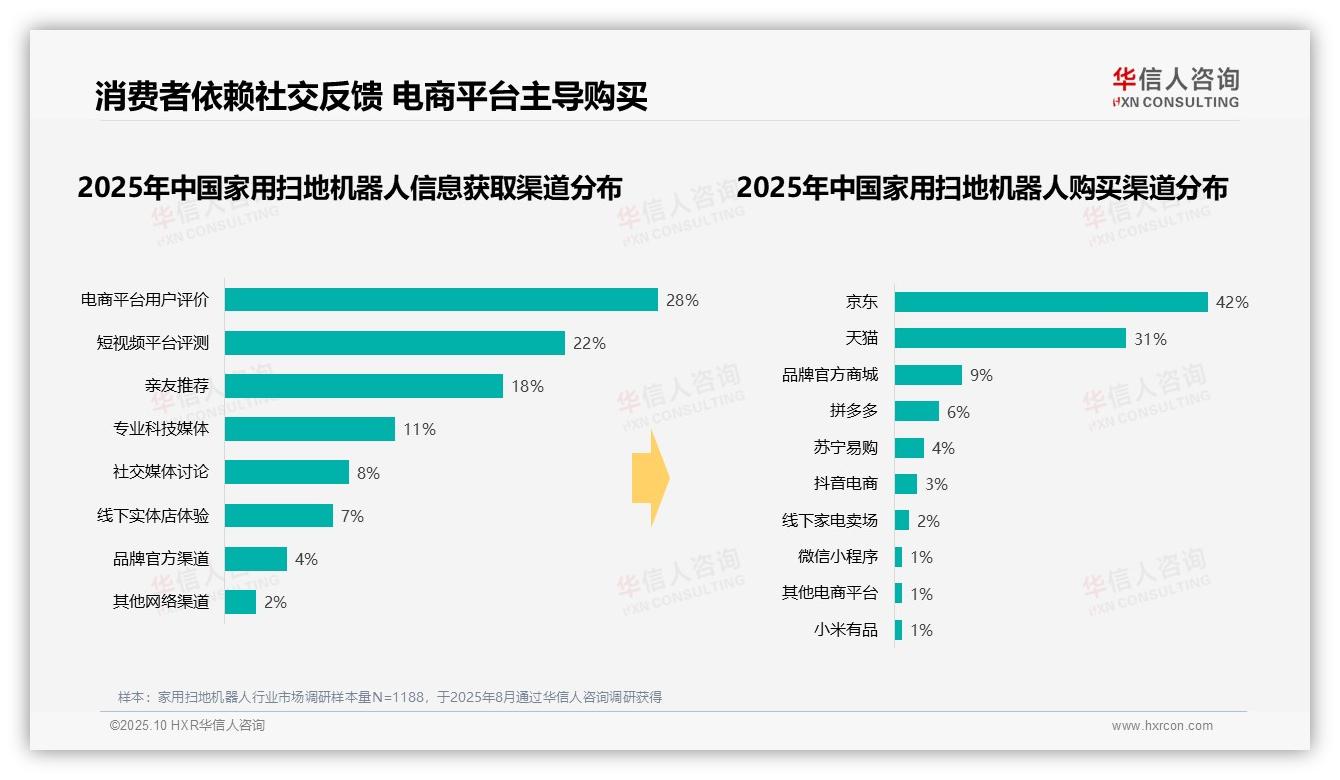

信息获取渠道中,电商平台用户评价占比最高(28%),短视频平台评测(22%)与亲友推荐(18%)紧随其后,三者共占68%,显示出消费者决策高度依赖第三方真实反馈与社交传播。专业科技媒体占比仅11%,反映其影响力相对有限。购买渠道分布上,京东(42%)与天猫(31%)共同占据73%的市场份额,形成双强主导格局;品牌官方商城(9%)、拼多多(6%)与抖音电商(3%)占比仍较低,说明新兴渠道尚处于发展初期,电商集中化特征显著。

数据来源:华信咨询《2025年中国家用扫地机器人消费者洞察报告》,N=1188

以上发现虽具代表性,但仅为报告部分结论。若希望把握全局,74页完整报告提供了从宏观趋势到微观洞察的系统分析。华信咨询已服务多家行业领军企业,客户的选择印证了我们的专业价值。您也可以成为其中一员。