风向明确:中端价格区间贡献51.1%销售额,已成为唇部精华赛道不可忽视的关键趋势。该洞察由华信人咨询“洞察2025”项目组首次对外披露。在竞争同质化日益加剧的背景下,本报告有望为品牌差异化战略提供启发。

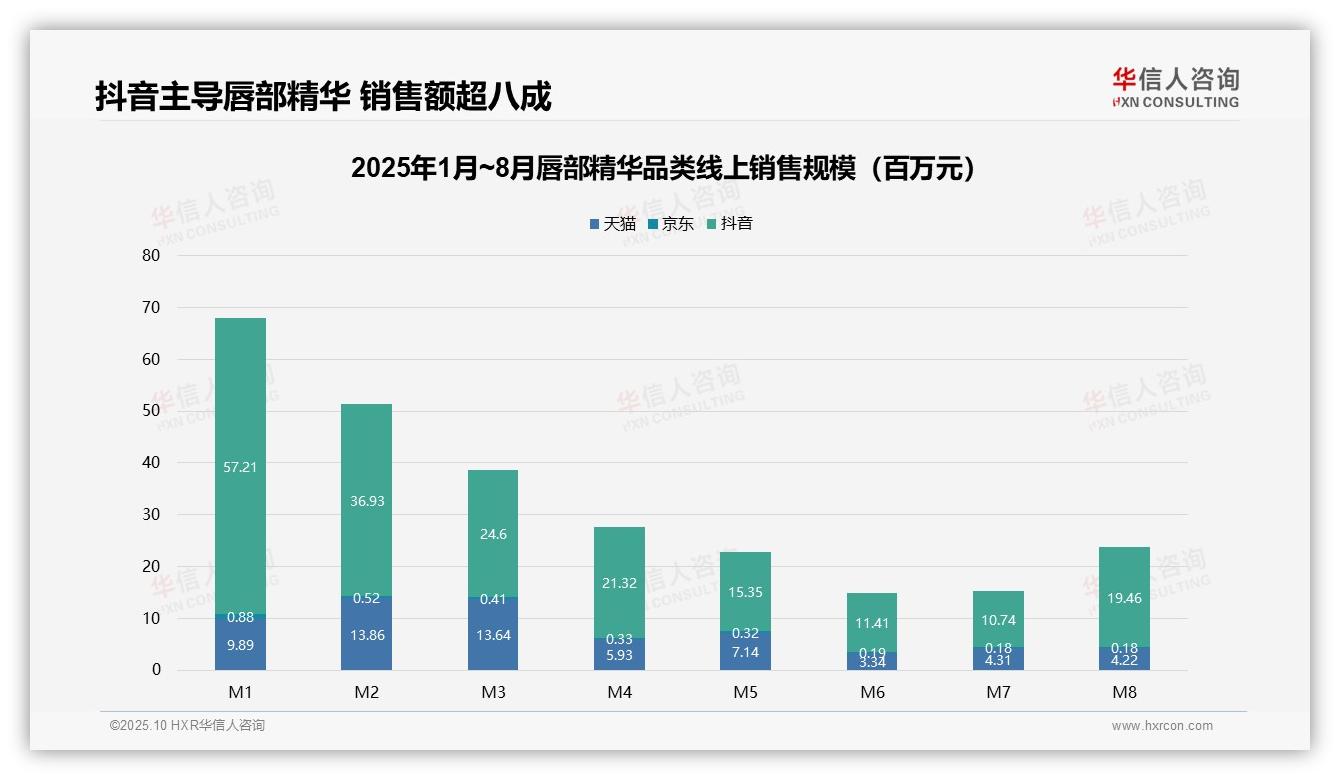

一、抖音成主导渠道,销售额占比超80%

从平台销售规模来看,抖音以2.37亿元总销售额(经双轨复核确认)占据主导地位,占比超过80%,天猫和京东分别贡献0.62亿元和0.03亿元。抖音的强势表现印证了短视频电商在美妆领域的渗透率持续提升,品牌应着力优化内容营销策略,以把握流量红利。

二、月度销售波动,春节促销带动峰值

月度趋势分析显示,1月销售额达1.32亿元,为全年峰值,随后逐月下滑至7月的0.26亿元低点,8月小幅回升至0.38亿元。这种季节性波动与春节促销及夏季消费淡季密切相关,建议品牌加强第四季度备货与促销规划,以平滑全年业绩表现。

三、抖音增速领先,环比增长81.1%

平台增速对比显示,抖音M8环比增长达81.1%,而天猫和京东仅微增-2.1%和-0.6%。抖音的高速增长凸显其用户粘性与转化效率优势,企业应优先配置资源至该渠道,并关注投入产出比优化以应对日益激烈的竞争。

数据来源:华信人咨询《2025年中国唇部精华品类洞察报告》

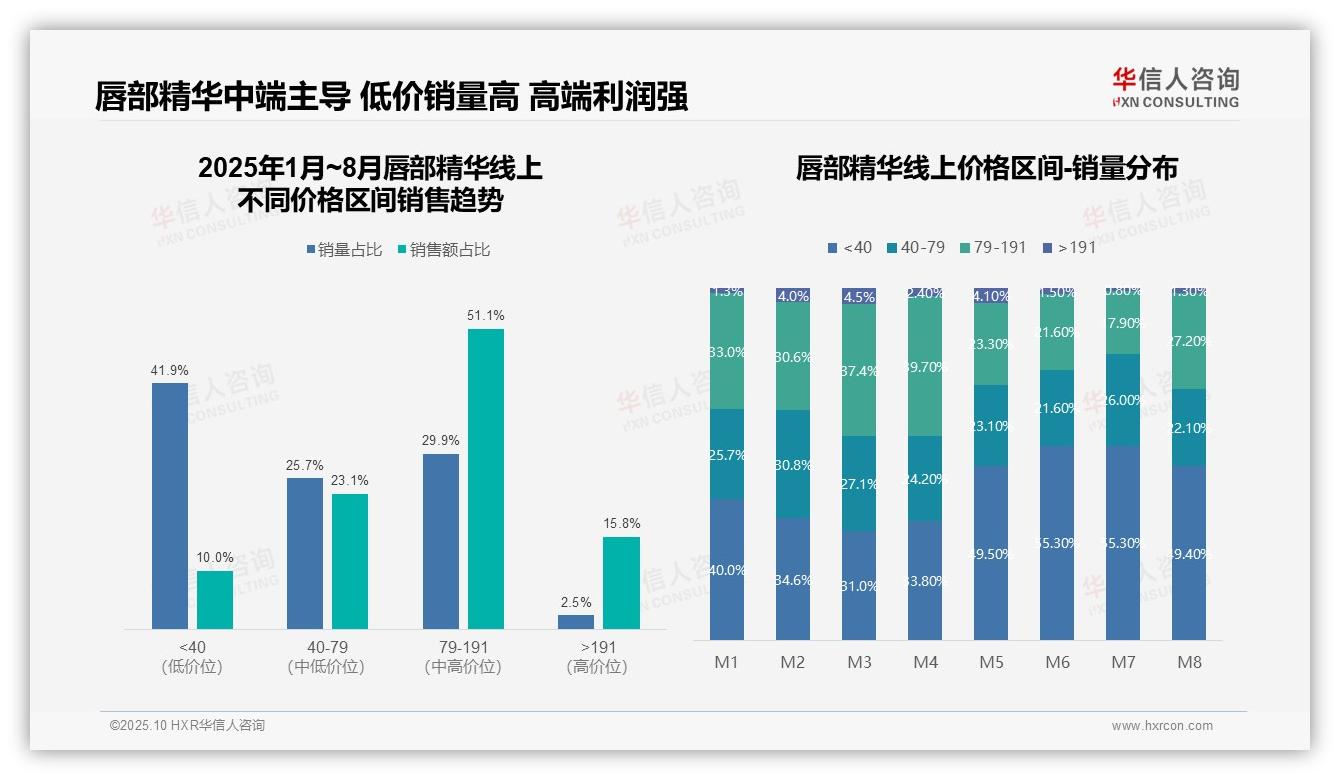

四、中端价格区间贡献过半销售额,占比51.1%

从价格区间结构分析,79-191元区间贡献了51.1%的销售额,但销量占比仅为29.9%,表明该区间产品单价较高,是品牌核心利润来源。相比之下,<40元区间销量占比达41.9%,但销售额仅占10.0%,显示低价产品虽销量大但利润贡献有限,具有周转率高但投资回报率偏低的特点。

五、夏季消费转向,低价产品销量上升

月度销量分布显示,<40元区间在M5-M8期间销量占比显著上升(从49.5%增至55.3%),而79-191元区间同期从23.3%降至27.2%,反映出夏季消费者偏好向低价产品转移的趋势,可能与季节性促销或消费行为变化有关,建议关注产品组合策略的适时调整。

六、高端产品销售额占比高但波动大

高价区间(>191元)销量占比仅为2.5%,但销售额占比达15.8%,表明高端产品虽销量有限但单价优势明显,对整体销售额拉动作用显著。结合月度数据,该区间占比波动较大(M3达4.5%,M7仅0.8%),建议加强高端产品营销的稳定性,以提升同比表现。

数据来源:华信人咨询《2025年中国唇部精华品类洞察报告》

为呈现这份千字概述,我们凝练了数万字的研究成果。完整版报告将包含针对不同企业生命周期(初创/成长/成熟)的差异化建议。如需深入探索唇部精华市场的机遇与挑战,华信人咨询的完整报告是您的理想选择。