如何把握增长关键?答案或许隐藏在湿厕纸品类中——抖音平台高端产品占比高达44.3%,这组数据揭示了消费升级的新动向。该数据已被纳入华信人咨询的核心研究体系。对投资者而言,这份报告是评估赛道潜力的重要参考依据。

一、平台价格结构差异显著:中高端主流与抖音高端偏好

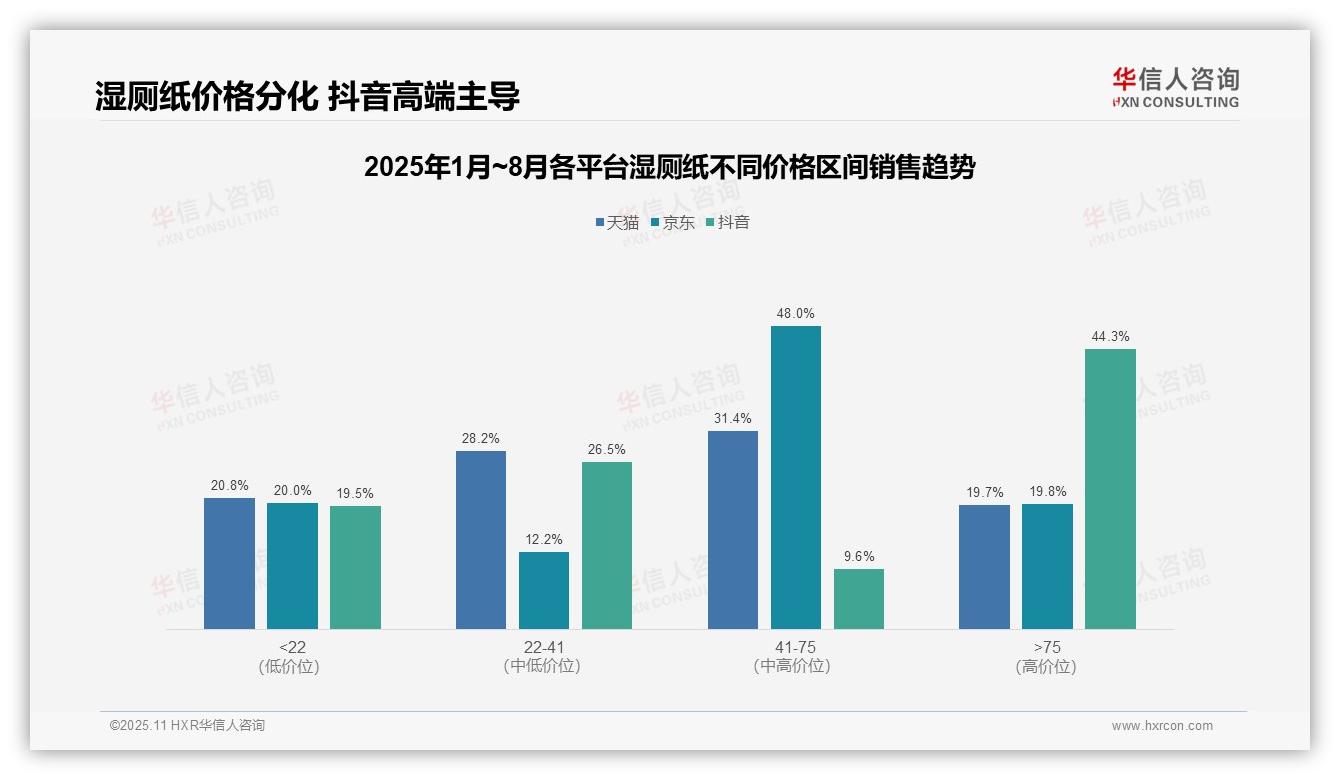

从价格带分布来看,天猫和京东在41-75元区间占比最高(天猫31.4%,京东48.0%),表明中高端产品仍是市场主流;而抖音在75元以上高价区间占比达44.3%,显示其用户更青睐高端产品,这可能与直播带货模式的高客单价特性密切相关。

各平台价格结构呈现明显差异:京东在中高端价位(41-75元)集中度最高(48.0%),天猫各价格带分布相对均衡,抖音则呈现两极分化态势(22元以下占19.5%,75元以上占44.3%),反映出不同平台用户的消费能力和购买动机存在显著区隔。

低价区间(22元以下)在各平台占比稳定(19.5%-20.8%),说明基础需求市场保持稳定;但抖音高端产品占比突出,可能受到KOL推荐和品牌溢价影响,建议品牌方在抖音平台侧重高端产品营销,以提升投资回报率。

数据来源:华信人咨询《2025年中国湿厕纸品类洞察报告》

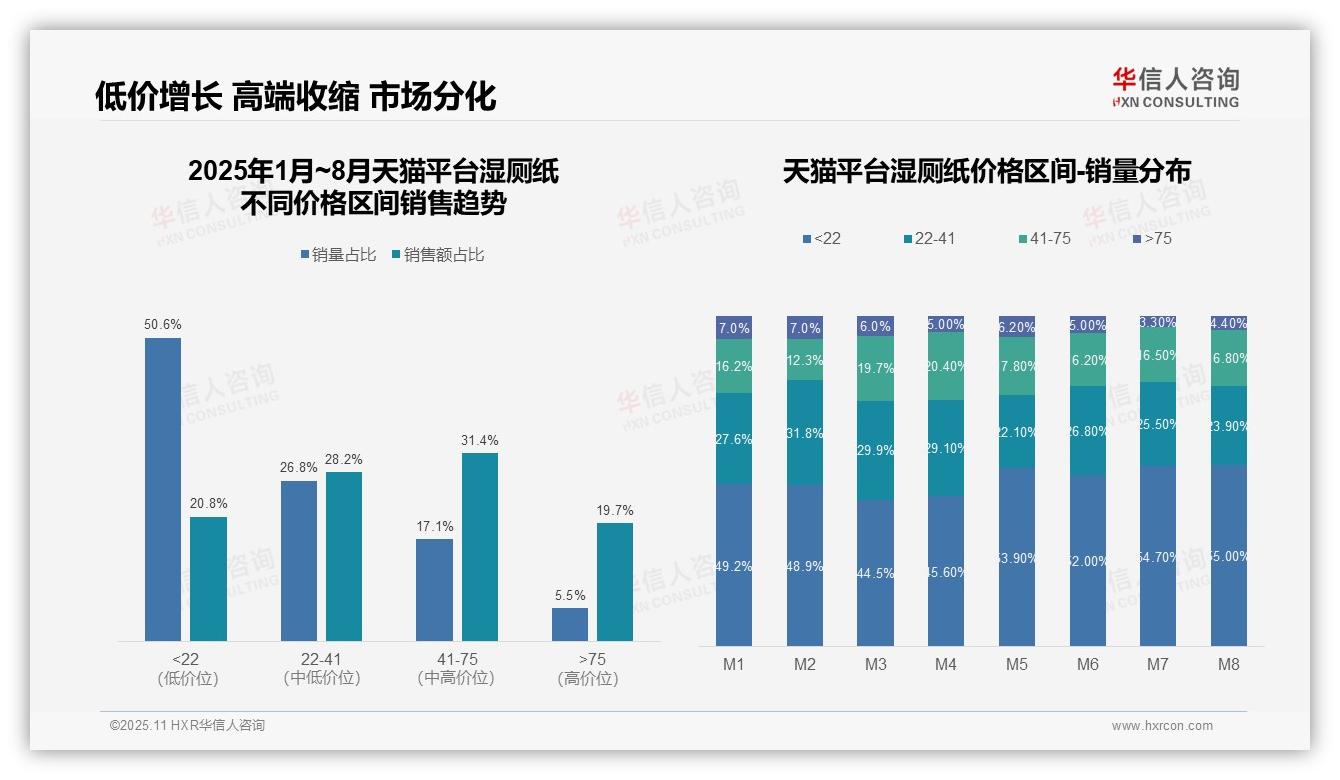

二、月度销量趋势:消费降级与高端市场收缩

从价格区间销量分布来看,低价位(22元以下)产品销量占比从M1的49.2%上升至M8的55.0%,增长5.8个百分点,显示消费降级趋势明显。中高价位(41-75元)销量占比波动下降,反映出消费者价格敏感度提升,这可能影响整体毛利率水平。

销售额贡献分析显示,41-75元区间以17.1%的销量占比贡献31.4%的销售额,单位产品价值最高;而22元以下区间销量占比50.6%仅贡献20.8%的销售额,存在量大但利润薄弱的风险。建议优化产品组合,以平衡销量与利润关系。

月度趋势表明,75元以上高端产品销量占比从M1的7.0%降至M8的4.4%,降幅达2.6个百分点,高端市场出现收缩。结合22-41元区间销量占比同步下降,显示中高端市场普遍承压,需要加强产品差异化以应对价格竞争。

数据来源:华信人咨询《2025年中国湿厕纸品类洞察报告》

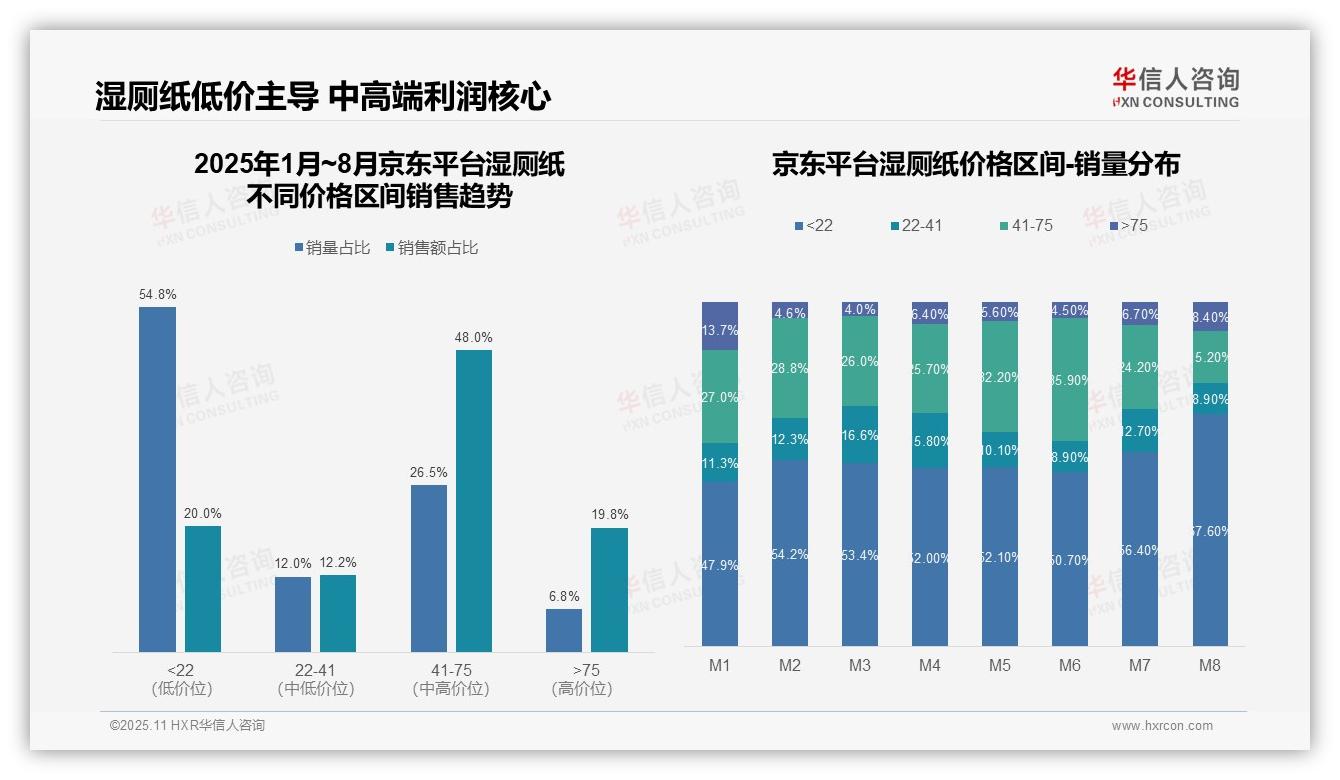

三、京东市场分析:利润核心与消费降级影响

从价格带结构来看,京东湿厕纸市场呈现销量与销售额倒挂现象。低价位(22元以下)销量占比54.8%但销售额仅占20%,而中高价位(41-75元)以26.5%的销量贡献48%的销售额,显示该区间是利润核心区域,需要重点关注产品组合与定价策略。

月度销量结构显示消费升级趋势受阻。8月低价位销量占比骤增至67.6%(较1月提升19.7个百分点),中价位(41-75元)占比降至15.2%,反映出消费者价格敏感度上升,可能受宏观经济环境影响导致消费降级。

价格带效率分析揭示差异化机会。高价区间(75元以上)以6.8%的销量贡献19.8%的销售额,单位产品价值显著;而22-41元区间销量与销售额占比基本持平(12.0% vs 12.2%),存在优化空间,建议通过产品创新提升溢价能力。

数据来源:华信人咨询《2025年中国湿厕纸品类洞察报告》

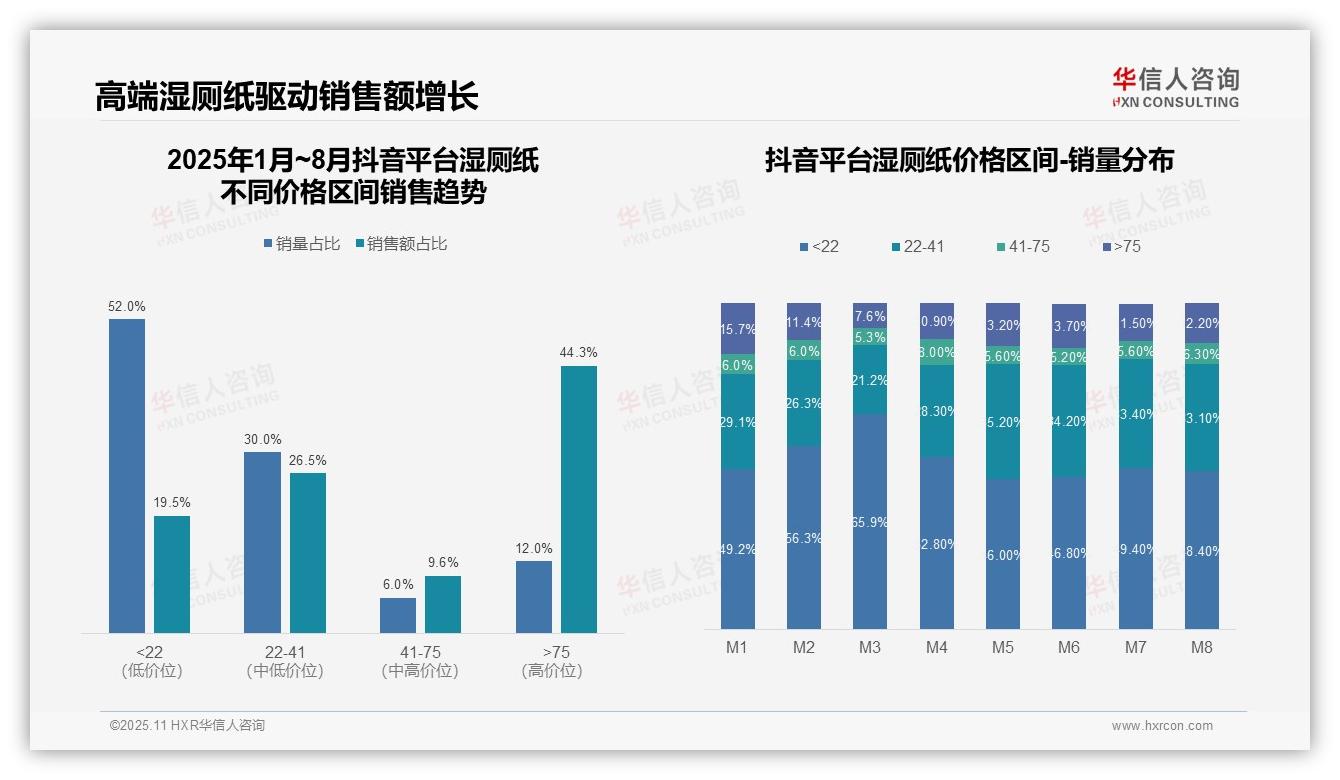

四、价格带效率:高端产品驱动销售额增长

从价格区间销量占比来看,22元以下低价位产品销量占比52.0%但销售额仅占19.5%,显示该区间用户价格敏感度高、客单价低;而75元以上高价位产品销量占比12.0%却贡献44.3%的销售额,表明高端市场利润贡献显著,存在消费升级趋势。

月度销量分布显示,M1至M3期间低价位(22元以下)销量占比从49.2%升至65.9%,随后回落至M8的48.4%,可能受到促销活动影响;中价位(22-41元)占比在M5-M8期间稳定在33%左右,反映该区间需求韧性较强,是市场基本盘。

价格带销售额贡献分析:75元以上区间以12%的销量贡献44.3%的销售额,投资回报率潜力较高;而22元以下区间销量占比过半但销售额不足20%,周转率虽高但盈利性较弱。建议优化产品组合,提升高价位产品渗透率以驱动整体增长。

数据来源:华信人咨询《2025年中国湿厕纸品类洞察报告》

本文是高度浓缩的精华内容,完整报告则更为详尽深入。这份72页的文档堪称湿厕纸市场的"数据百科全书"与"决策支持系统"。华信人咨询致力于打破信息不对称,让每个企业都能基于事实做出决策。携手我们,共同看清前路方向。