华信人咨询最新披露:素肉低价产品销量占比已达52.8%,这一数据背后反映了怎样的市场趋势?以下基于华信人咨询一手调研数据展开分析,帮助您精准把握消费动向,洞察潜在需求。

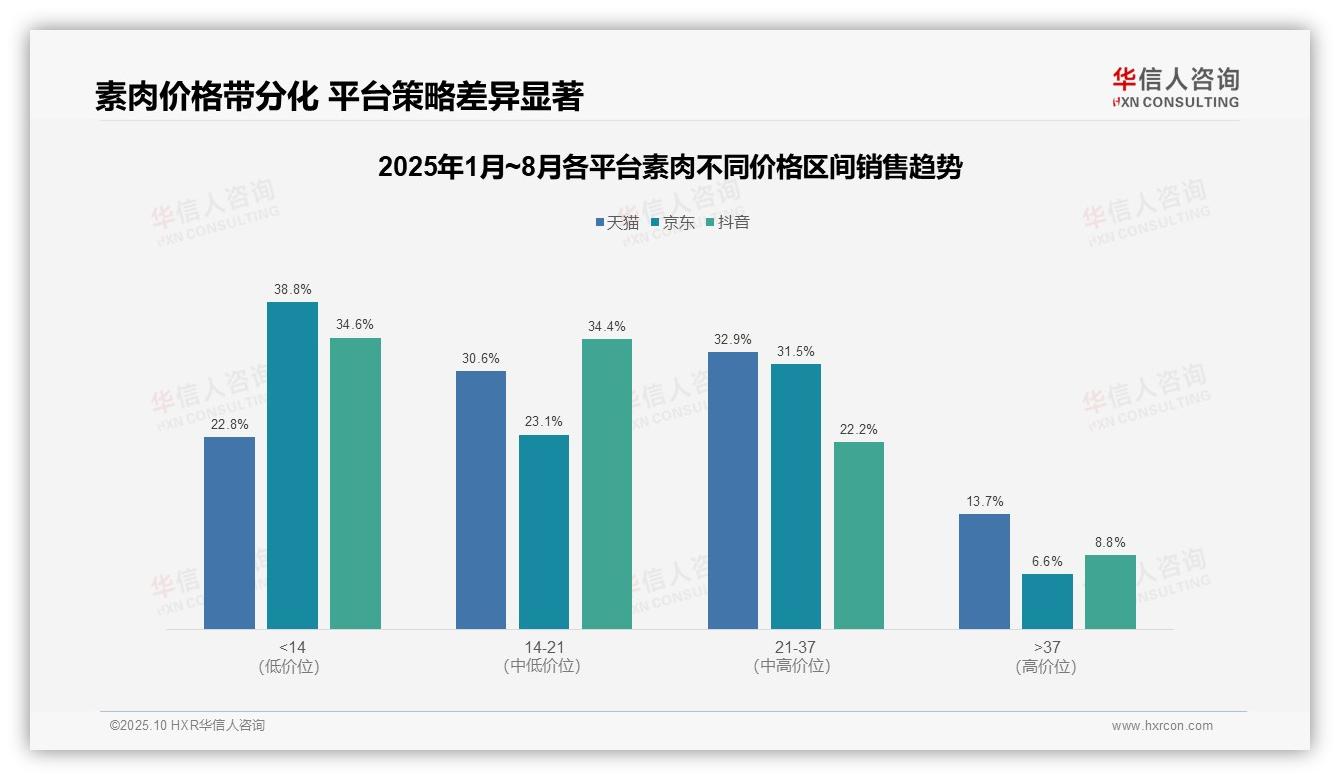

一、平台价格带分布与策略差异

从价格带分布来看,天猫平台以中高端产品(21-37元)为主,占比达32.9%,体现出其用户较强的购买力与品牌溢价空间;京东与抖音则更集中于低价产品(<14元),占比分别为38.8%和34.6%,显示出这两大平台对价格敏感型用户的依赖,需警惕毛利率承压风险。

各平台策略差异显著:天猫价格结构相对均衡,有利于全品类协同发展;京东低价产品占比偏高,可能影响整体营收质量;抖音中低价位产品(<21元)合计占比达69.0%,与其冲动消费场景相符,但需优化产品组合以提升客单价。

市场份额方面,天猫与京东在21-37元价格区间的合计占比为64.4%,是当前竞争的核心地带;而高价产品(>37元)整体占比较低(天猫为13.7%),表明行业高端化发展仍具潜力,建议加强产品创新以提升溢价能力。

数据来源:华信人咨询《2025年中国素肉品类洞察报告》

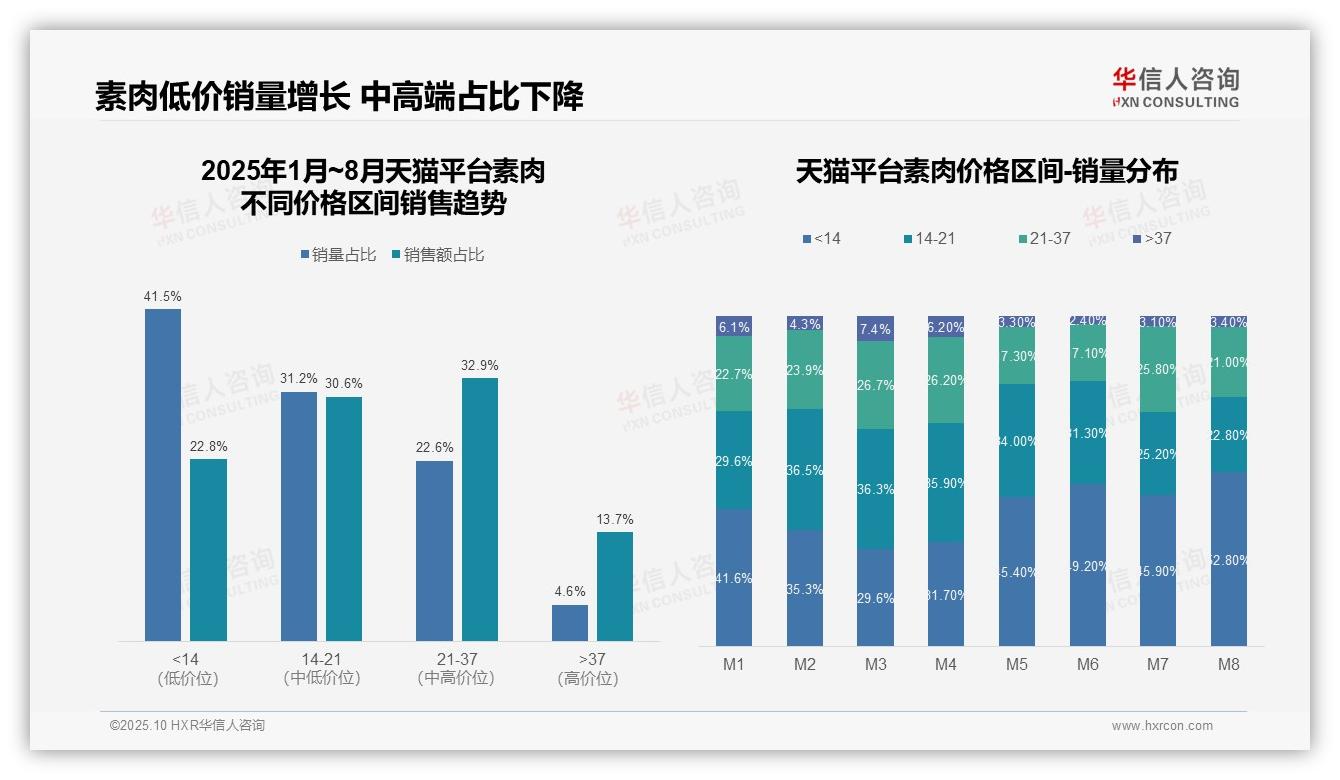

二、消费降级趋势下的销量演变

从价格区间销量分布来看,低价产品(<14元)销量占比从M1的41.6%上升至M8的52.8%,呈现持续增长态势,反映出消费者对价格敏感度上升,可能受宏观经济环境影响,低价产品逐渐成为市场主流,需关注产品结构优化。

中高价位产品(14-37元)销量占比从M1的52.3%下降至M8的43.8%,累计下降8.5个百分点,表明消费降级趋势显现,可能削弱品牌溢价能力,建议加强中端产品营销以稳固市场地位。

高价区间(>37元)销量占比始终低于7.5%,销售额占比仅为13.7%,反映高端市场渗透不足,投资回报率可能偏低,需重新评估产品创新与渠道策略,提升高附加值产品竞争力。

数据来源:华信人咨询《2025年中国素肉品类洞察报告》

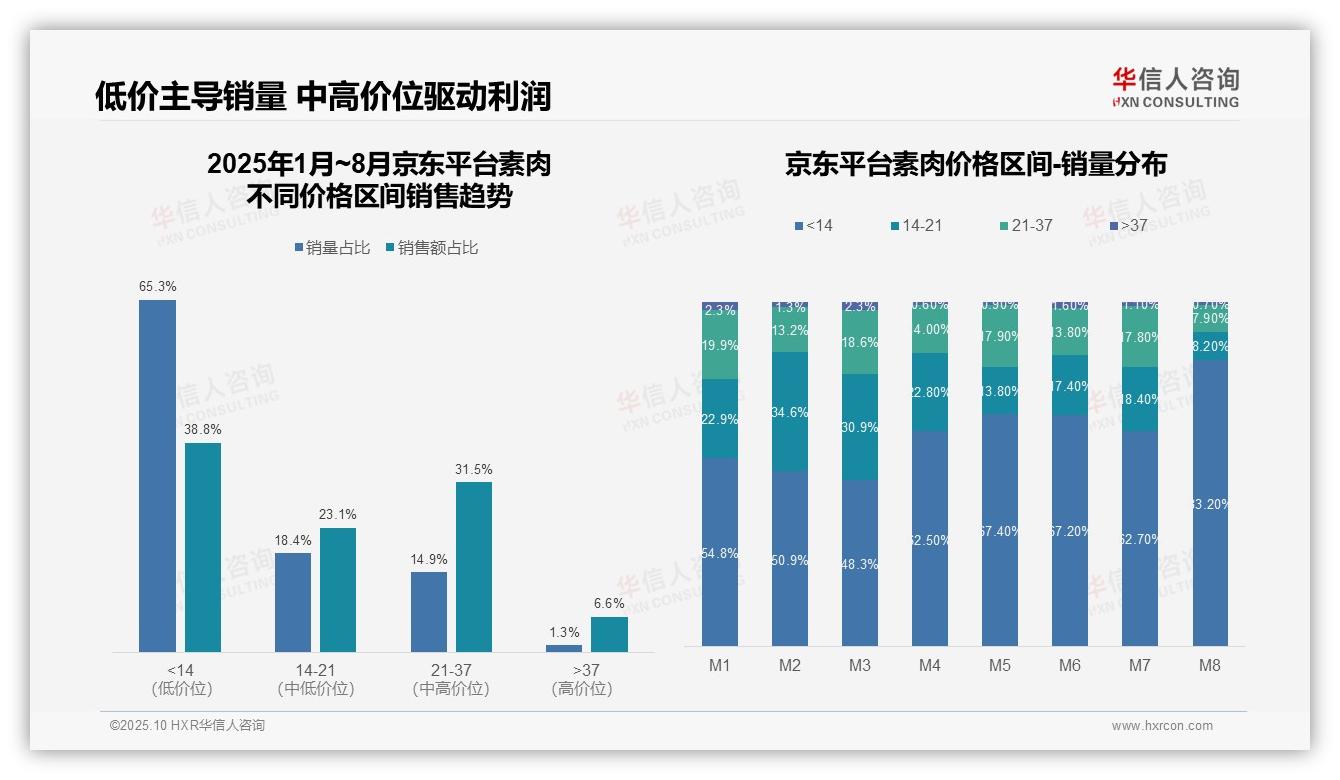

三、利润核心与销售效率洞察

从价格区间销售趋势来看,低价产品(<14元)销量占比达65.3%,但销售额仅占38.8%,呈现高销量低贡献特征;中高价位产品(21-37元)销量占比为14.9%,却贡献31.5%的销售额,说明该区间为利润核心,应优化产品组合以提高高毛利SKU占比。

月度销量分布显示,<14元区间占比从M1的54.8%波动上升至M8的83.2%,而14-21元区间从22.9%降至8.2%,反映消费降级趋势加剧。对低价产品的依赖可能挤压整体毛利率,需警惕价格战风险并维护品牌价值。

高价位产品(>37元)销量占比仅为1.3%,但销售额占比达6.6%,表明高端市场虽渗透不足,但客单价贡献显著。建议通过精准营销提升高端产品认知,同时利用中价位(21-37元)的销售效率(销量占比14.9% vs 销售额占比31.5%)作为增长杠杆,优化库存周转。

数据来源:华信人咨询《2025年中国素肉品类洞察报告》

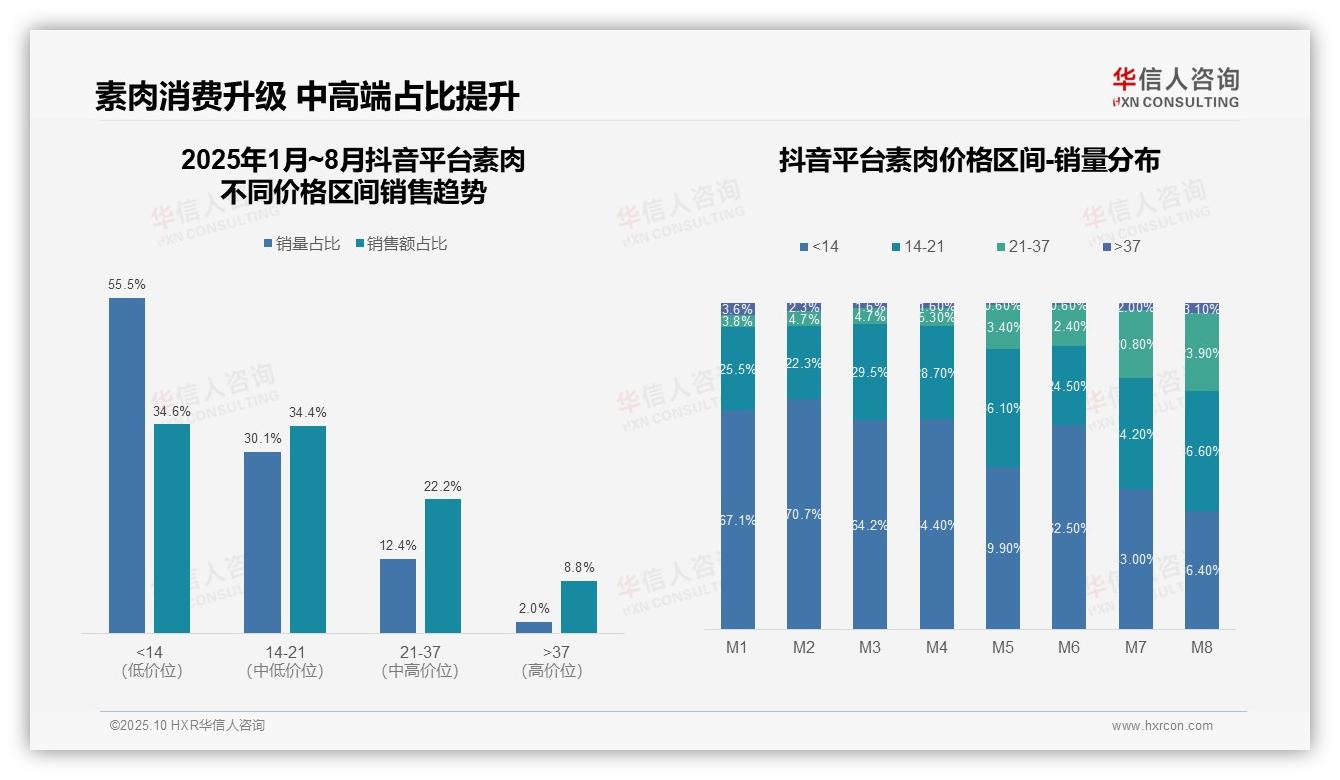

四、消费升级驱动价值提升

从价格区间销量分布来看,低价产品(<14元)销量占比从M1的67.1%降至M8的36.4%,中高价位(14-37元)占比显著提升,表明消费者对素肉品类的价格接受度逐步上移,产品结构优化趋势明显,有助于提升整体毛利率。

销售额与销量占比对比显示:低价产品(<14元)销量占比为55.5%,但销售额占比仅为34.6%;而中高价位(21-37元)销量占比为12.4%,却贡献22.2%的销售额,说明高单价产品具备更强创收能力,建议加强中高端产品营销以优化投资回报。

月度趋势表明,M5、M7、M8月份中高价位(14-37元)销量占比持续增长,其中M8达60.5%,结合销售额占比数据,反映消费升级正推动品类价值提升,需关注库存周转率以匹配需求变化。

数据来源:华信人咨询《2025年中国素肉品类洞察报告》

为提升传播效果,本文对部分专业表述进行了简化,完整严谨版本详见报告原文。67页完整报告深入解析了不同营销触点对消费者决策的影响路径。华信人咨询长期深耕素肉研究,致力于以数据智慧助力企业持续成长。如需获取完整报告,欢迎与我们联系。