我们通过分析抖音平台68.7%的销售额来自低价商品,揭示了三个值得关注的市场现象。华信人咨询再次凭借专业洞察,捕捉到这一细微却关键的市场变动。我们不仅呈现数据,更致力于将数据转化为您的竞争利器。

一、平台价格带分布揭示核心增长点

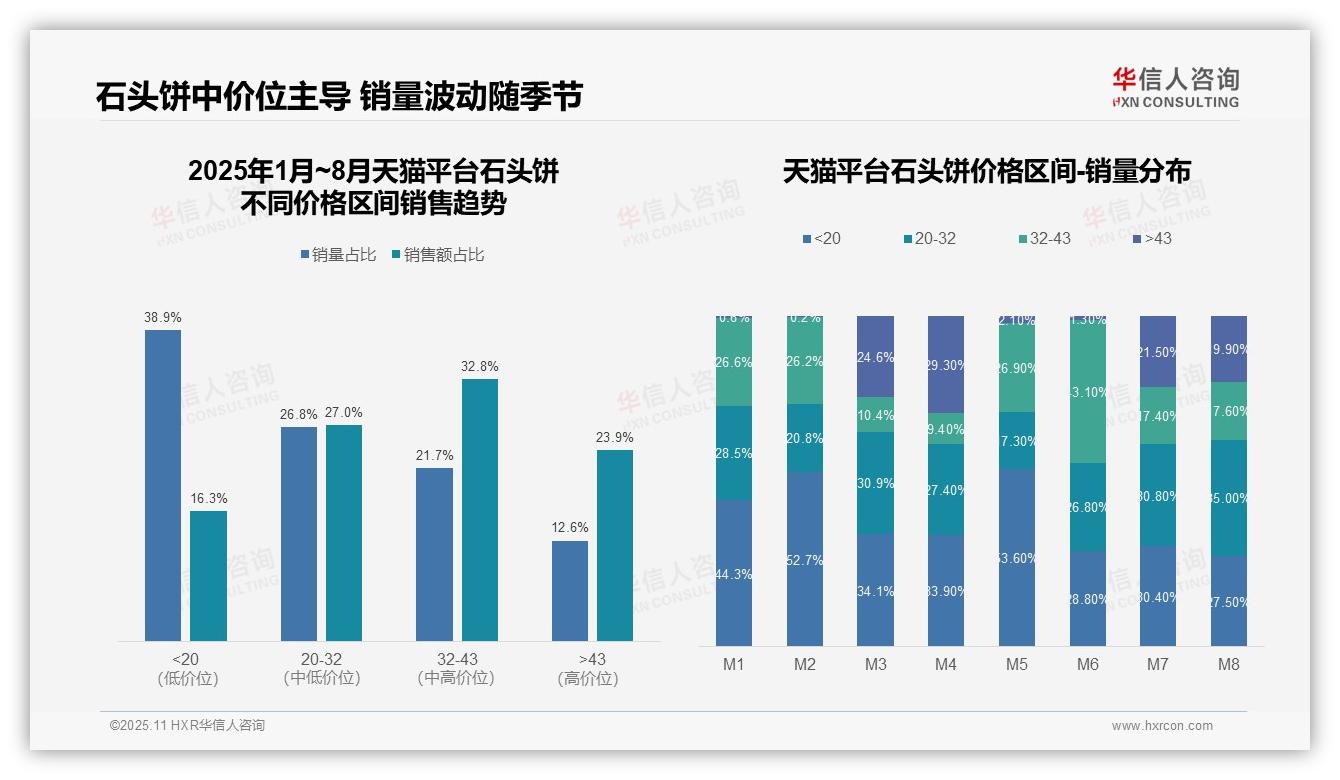

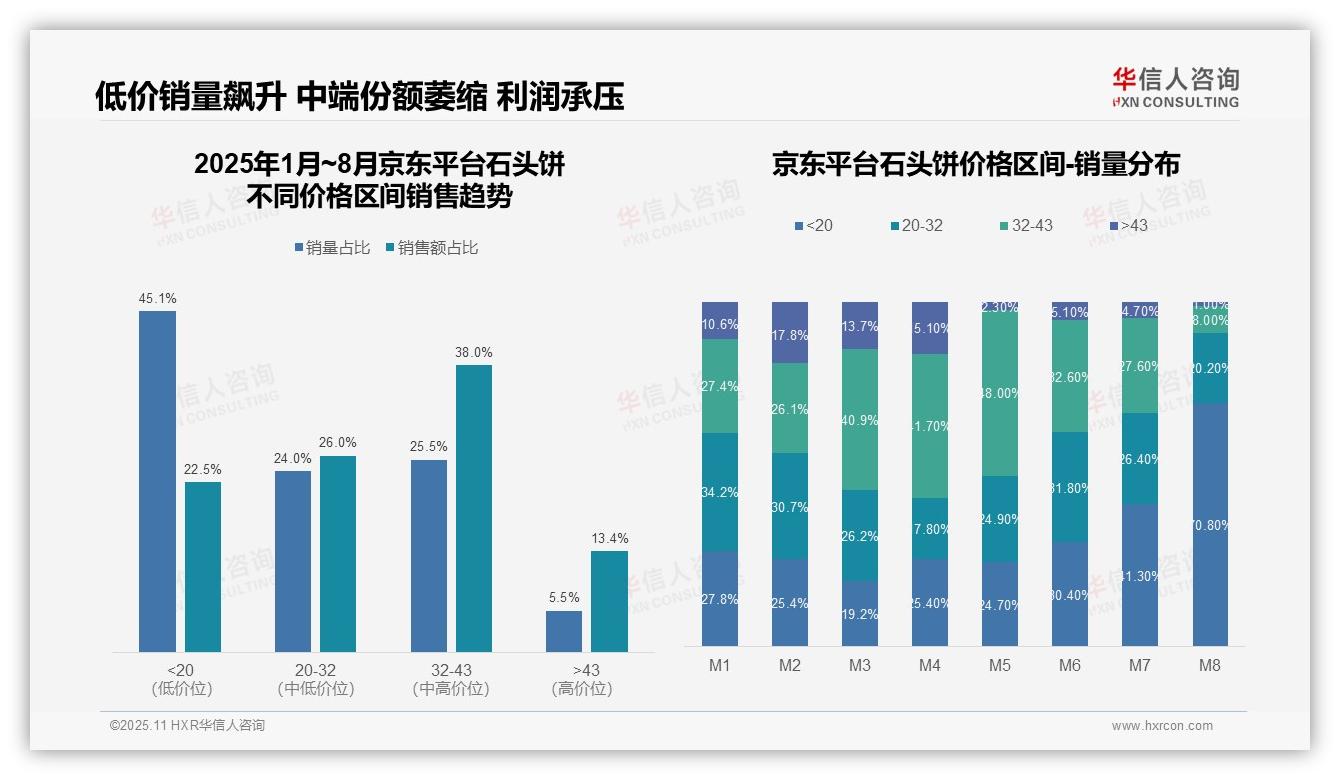

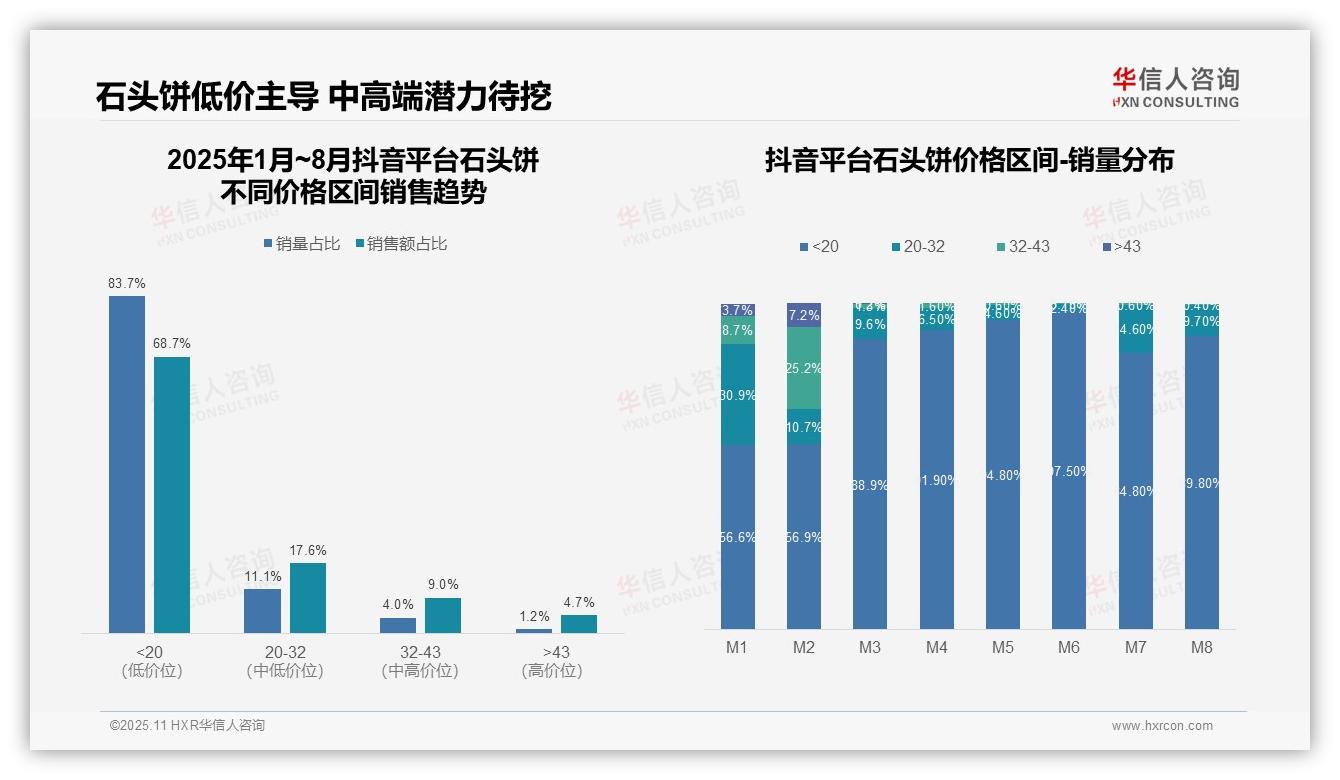

从价格区间分布来看,天猫和京东在32-43元价格段的销售占比最高,分别为32.8%和38.0%,显示中高端市场是当前增长主力;而抖音则以20元以下的低价商品为主,占比达68.7%,平台定位差异显著。建议天猫与京东继续巩固中高端产品布局,抖音则可尝试适度提高价格重心,以提升平均客单价。

二、渠道特性驱动价格结构差异

不同平台的价格结构反映出各自渠道属性:抖音对低价商品的依赖度较高,20元以下商品占比近七成,体现其冲动消费特征;京东在32-43元中高价位段领先,反映用户对品质的关注;天猫各价位段分布相对均衡,但中高端仍占主导。企业应据此优化供应链配置与营销资源投放。

三、高端市场渗透不足的挑战

高价位商品(43元以上)在天猫和京东的销售占比分别为23.9%和13.4%,而抖音仅为4.7%,表明高端市场渗透率偏低,尤其在抖音平台存在明显短板。建议通过内容种草与达人合作提升高价值产品认知,同时关注价格带迁移对整体利润的影响。

数据来源:华信人咨询《2025年中国石头饼品类洞察报告》

四、中端价位展现强劲溢价能力

从价格结构来看,32-43元价格段销售额占比达32.8%,为各区间最高,但销量仅占21.7%,显示该区间产品具备较强溢价能力;20元以下商品销量占比最高(38.9%),但销售额仅占16.3%,反映低价产品虽走量但利润贡献有限。整体来看,中间价位段(20-43元)贡献近六成销售额,构成市场稳健支柱。

五、季节性波动影响价格策略

月度销量分布呈现明显波动:M1至M2期间,低价商品(20元以下)占比从44.3%升至52.7%,符合春节消费特征;M3至M4,高价位商品(43元以上)占比跃升至24.6%-29.3%,可能与礼盒类产品热销有关;M6中高价位(32-43元)占比达43.1%峰值,显示夏季消费升级趋势。价格策略需随季节动态调整。

六、单位产品价值优化产品组合

对比销量与销售额占比可发现,32-43元区间单位产品价值最高(销售额占比/销量占比=1.51),而20元以下区间比值仅为0.42。建议优化产品结构:重点开发32-43元核心价位产品,同时控制20元以下商品的库存周转,避免低毛利产品过度占用现金流。

数据来源:华信人咨询《2025年中国石头饼品类洞察报告》

七、高客单价产品驱动利润增长

从价格结构来看,32-43元区间贡献38%的销售额,但仅占25.5%的销量,表明高客单价产品是利润增长关键;20元以下区间销量占比达45.1%,但销售额仅占22.5%,反映低价产品虽周转快但利润空间有限。建议优化产品组合,平衡销量与利润结构。

八、消费降级趋势下的市场应对

月度趋势显示消费降级明显:从M1到M8,20元以下商品销量占比从27.8%升至70.8%,而43元以上商品从10.6%降至1.0%。表明消费者价格敏感度上升,需强化促销策略或推出高性价比新品以应对需求变化。

九、中端区间份额流失警示

价格带集中度分析显示:20-43元中端区间(含20-32元和32-43元)合计销量占比49.5%、销售额占比64%,是核心收入来源。但M8该区间占比骤降至28.2%,存在结构性风险,需警惕份额流失对整体投资回报的冲击。

数据来源:华信人咨询《2025年中国石头饼品类洞察报告》

十、抖音平台低价主导特征

从价格结构看,抖音平台石头饼品类呈现明显的低价主导特征。20元以下价格带销量占比高达83.7%,贡献68.7%的销售额,显示该品类以大众消费为主。但20-32元价格带虽仅占11.1%的销量,却贡献17.6%的销售额,单位价值更高,存在消费升级潜力。

十一、价格下移趋势加剧竞争

月度销量分布呈现显著的价格下移趋势。M1时20元以下商品占比为56.6%,至M6已攀升至97.5%,反映市场竞争加剧下价格战持续。期间中高端价格带(20-43元)份额从M1的39.6%萎缩至M8的10.1%,行业盈利压力凸显。

十二、优化产品组合提升ROI

品类价值贡献与销量结构存在错配。43元以上高端价格带销量占比仅1.2%,但贡献4.7%的销售额,毛利率空间较大。建议优化产品组合,在维持低价引流基础上,加强中高端产品营销,提升整体投资回报率。

数据来源:华信人咨询《2025年中国石头饼品类洞察报告》

本文仅作为内容预告,完整报告提供更深入的洞察。获取报告即可掌握包含消费者心智地图与竞争对标详解的实战指南。行动力强的企业家已通过后台留下联系方式。