2025年中国大豆蛋白市场洞察报告

本报告:2025年前三季度大豆蛋白线上京东主导,中高端价区贡献七成销售,26-45岁中等收入健康需求为核心,数字渠道决策,口感与价格成推荐关键。

重新定义市场:35%消费者因价格更换大豆蛋白品牌挑战传统行业认知。《2025年中国大豆蛋白消费者洞察报告》由华信人咨询发布,是目前最全面的市场指南之一。报告锁定1377位核心消费者,展开精准画像分析。对于企业战略部与市场部而言,该报告是统一认知的重要参考。

一、品牌忠诚度与价格敏感主导消费行为

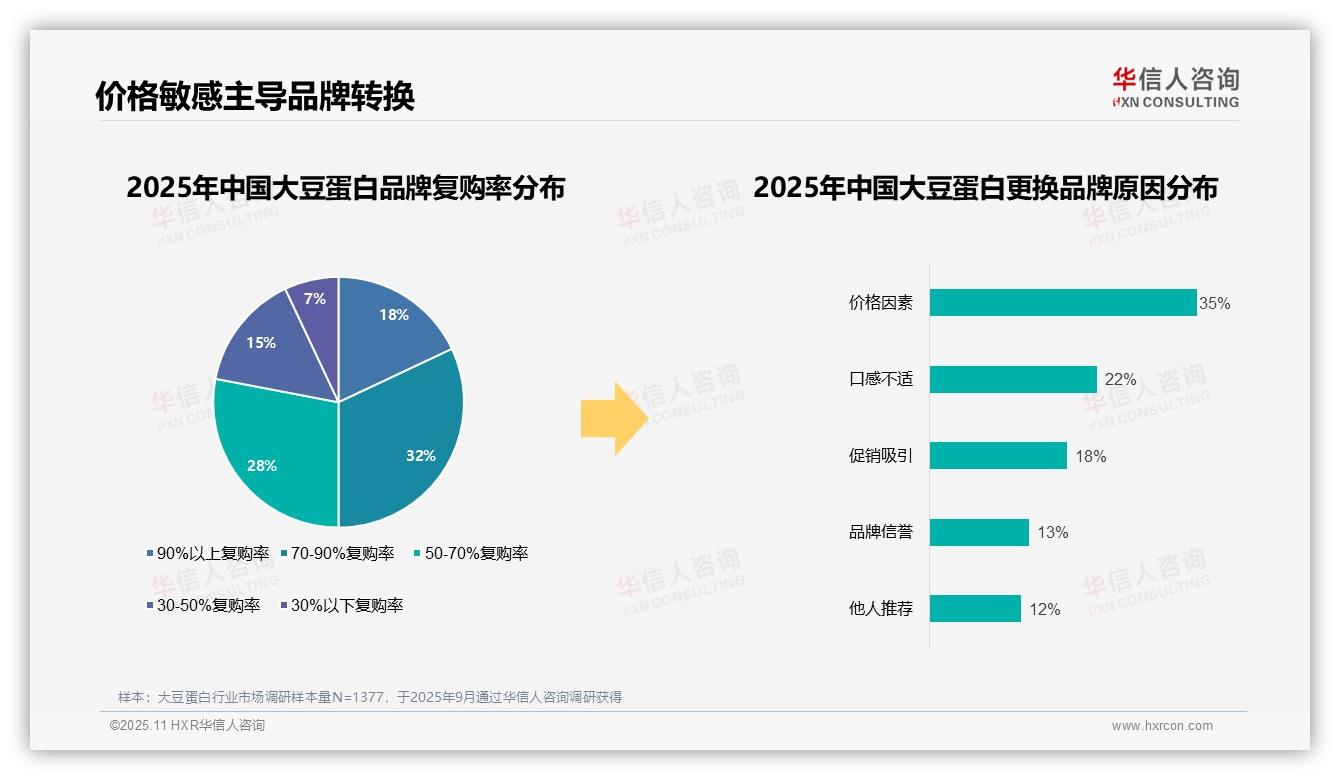

大豆蛋白消费行为调查显示,在固定品牌复购率分布中,70-90%复购率占比最高,达到32%,表明多数消费者具备较高品牌忠诚度;而90%以上复购率仅占18%,说明极强忠诚度的群体有限。更换品牌的原因中,价格因素占比35%,成为主要驱动力,反映出消费者对价格较为敏感;口感不适占22%,凸显产品体验的重要性。促销吸引占18%,显示营销活动对品牌转换具有显著影响。

数据来源:华信人咨询《2025年中国大豆蛋白消费者洞察报告》,N=1377

二、品牌偏好显著但信任度需提升

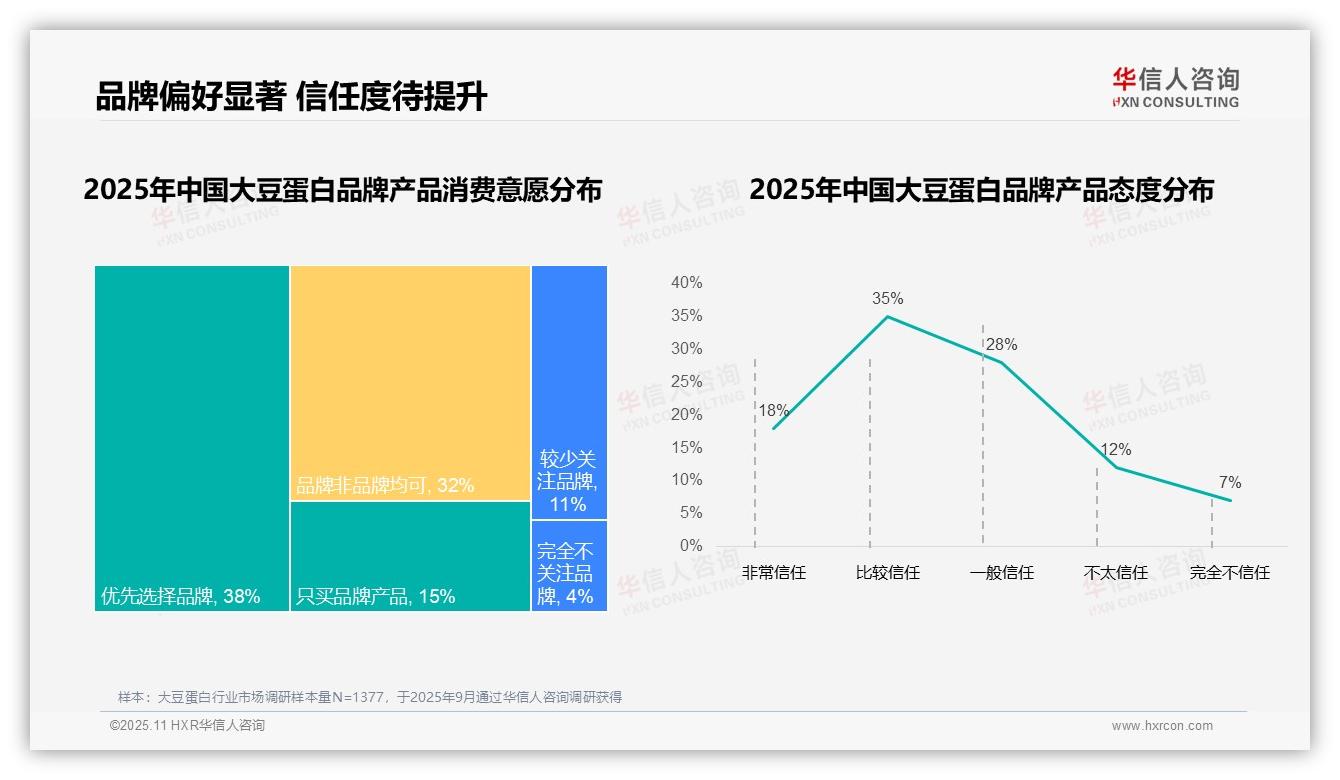

调查显示,消费者对大豆蛋白品牌产品的消费意愿和信任度呈现分化。在消费意愿方面,优先选择品牌的消费者占比最高,为38%;只购买品牌产品的消费者占15%,两者合计超过半数,表明品牌偏好显著。品牌或非品牌均可接受的消费者占32%,反映市场存在一定灵活性。在品牌态度方面,比较信任和非常信任的消费者分别占35%和18%,合计53%,显示多数消费者对品牌持积极态度。然而,不太信任和完全不信任的消费者分别占12%和7%,合计19%,提示品牌建设仍有改进空间。整体而言,品牌忠诚度和信任度较高,但需关注非品牌偏好群体以拓展市场。

数据来源:华信人咨询《2025年中国大豆蛋白消费者洞察报告》,N=1377

三、国产品牌主导市场,价格敏感型消费最高

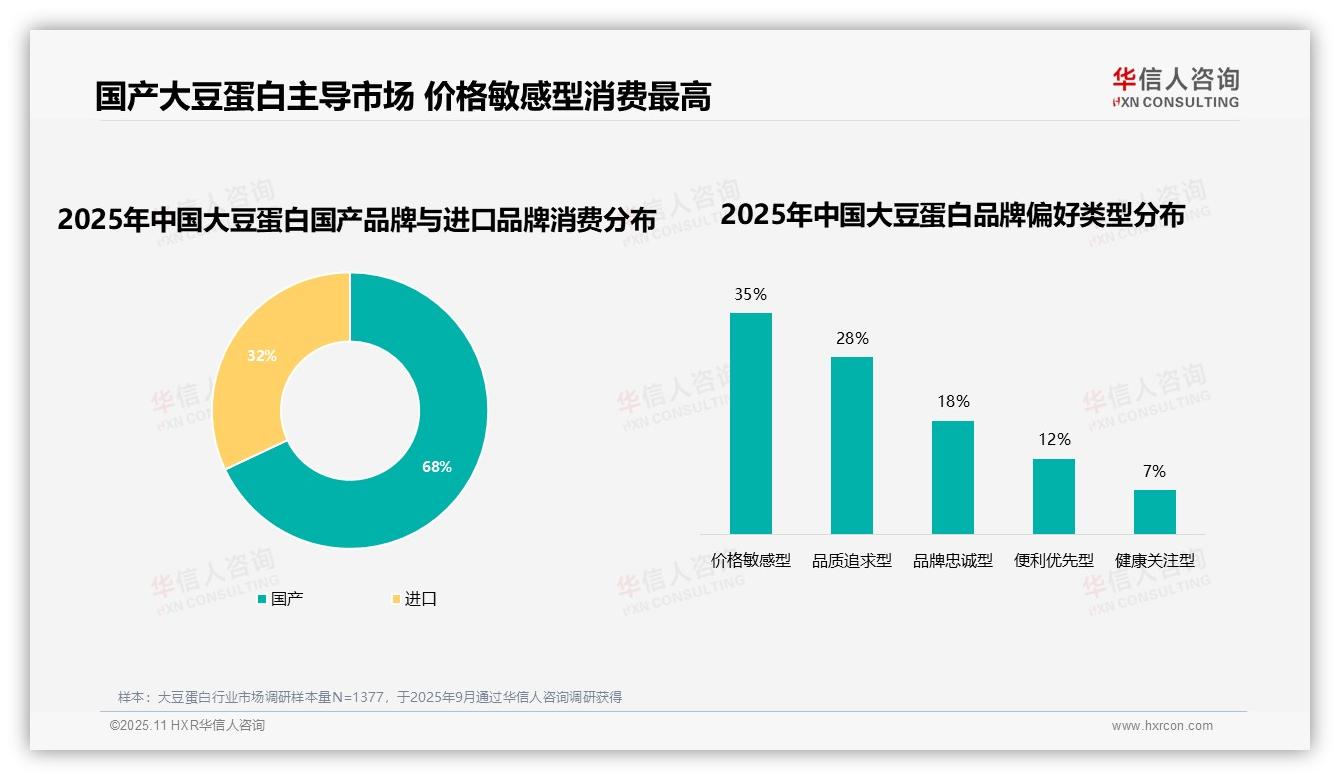

国产大豆蛋白品牌消费占比达68%,显著高于进口品牌的32%,表明国内市场对国产品牌接受度较高。消费者偏好中,价格敏感型占比35%,为最高群体,显示价格是主要购买驱动力;品质追求型占28%,反映部分消费者注重产品质量。品牌忠诚型仅占18%,说明品牌黏性不强。健康关注型占比最低,为7%,可能因大豆蛋白本身被视为健康产品,消费者无需额外强调健康属性。

数据来源:华信人咨询《2025年中国大豆蛋白消费者洞察报告》,N=1377

这只是深度数据之旅的简短开场。完整版报告按区域、城市级别及消费人群进行了多维度数据切片。作为大豆蛋白研究的领军者,华信人咨询愿成为您商业路上的合作伙伴。欢迎垂询报告详情。