2025年中国大豆蛋白市场洞察报告

本报告:2025年前三季度大豆蛋白线上京东主导,中高端价区贡献七成销售,26-45岁中等收入健康需求为核心,数字渠道决策,口感与价格成推荐关键。

2025年已过半,41%的消费者单次消费支出在50-100元区间,为市场提供了最真实的反馈。这一洞察来自华信人咨询“洞察2025”项目组的首次对外发布。通过突破数据孤岛,项目成功整合并分析了1377个有效样本。对企业战略与市场部门而言,本报告是统一内部认知的重要参考。

一、中低端消费与便捷包装主导市场

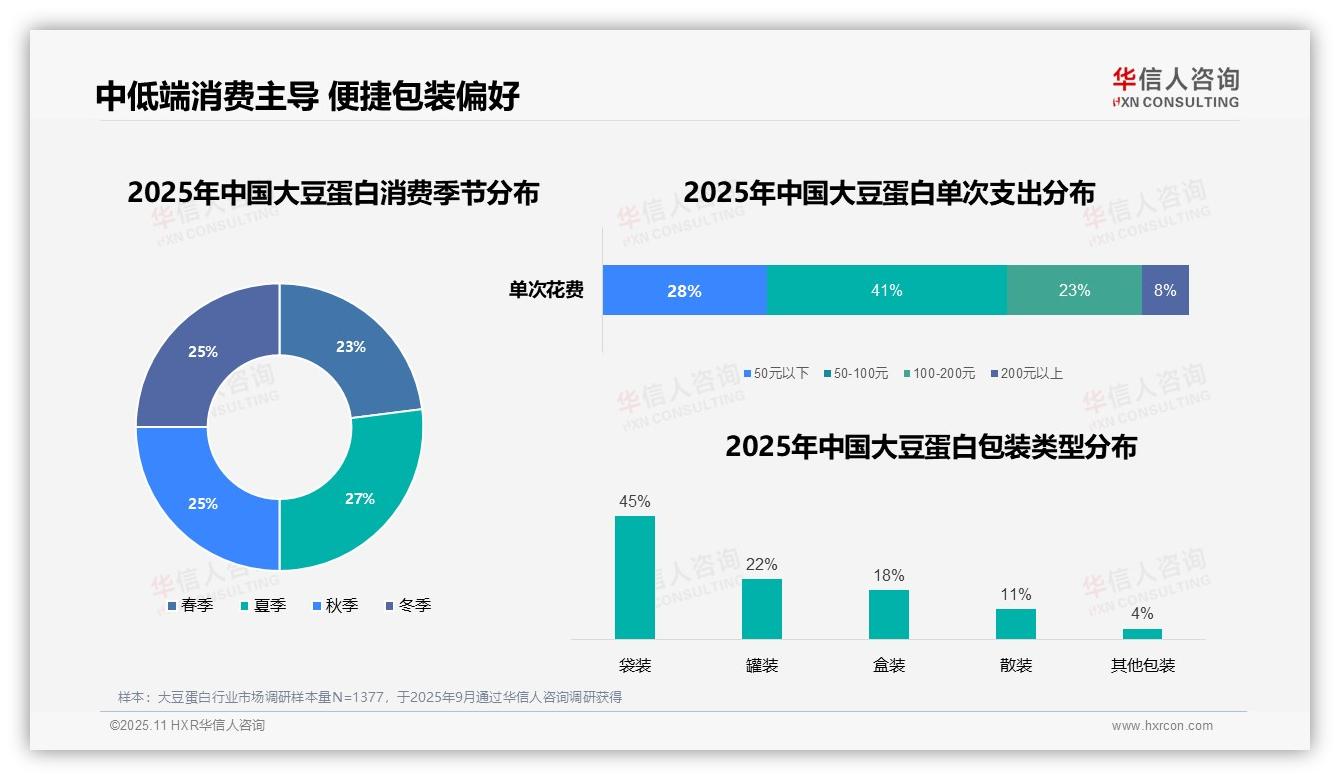

单次消费金额以50-100元为主(41%),其次是50元以下(28%),显示出消费者对中低价位的偏好,可能受预算或产品定位影响。100-200元区间占23%,200元以上仅占8%,反映高端市场空间有限。从季节分布看,消费较为均衡,夏季略高(27%),春季最低(23%),可能与饮食习惯的季节性变化相关。包装形式上,袋装占主导(45%),罐装(22%)和盒装(18%)次之,散装(11%)及其他包装(4%)占比较低,说明消费者更青睐便捷、标准化的包装形式。

数据来源:华信人咨询《2025年中国大豆蛋白消费者洞察报告》,N=1377

二、家庭健康场景驱动消费

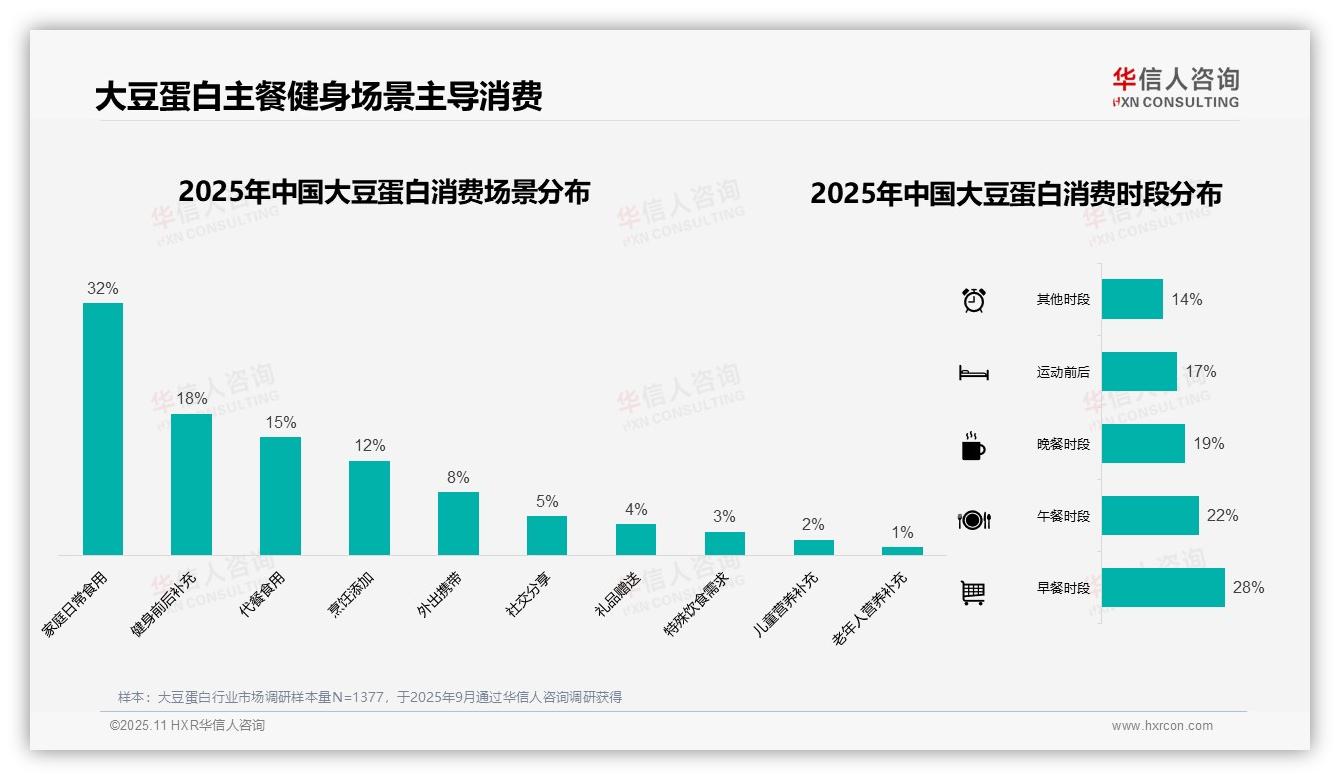

在大豆蛋白的消费场景中,家庭日常食用占比最高,达32%,说明其作为日常营养补充的普及程度。健身前后补充和代餐分别占18%和15%,突显健康生活方式驱动的消费需求。从消费时段看,早餐时段占28%,午餐和晚餐分别为22%和19%,显示消费者更倾向于在主餐摄入。运动前后时段占17%,与健身场景形成呼应。这些数据表明,大豆蛋白在家庭与健康场景中具有核心地位,企业应注重产品多样化和使用便捷性,以提升市场渗透率。

数据来源:华信人咨询《2025年中国大豆蛋白消费者洞察报告》,N=1377

三、数字渠道引领信息传播与购买

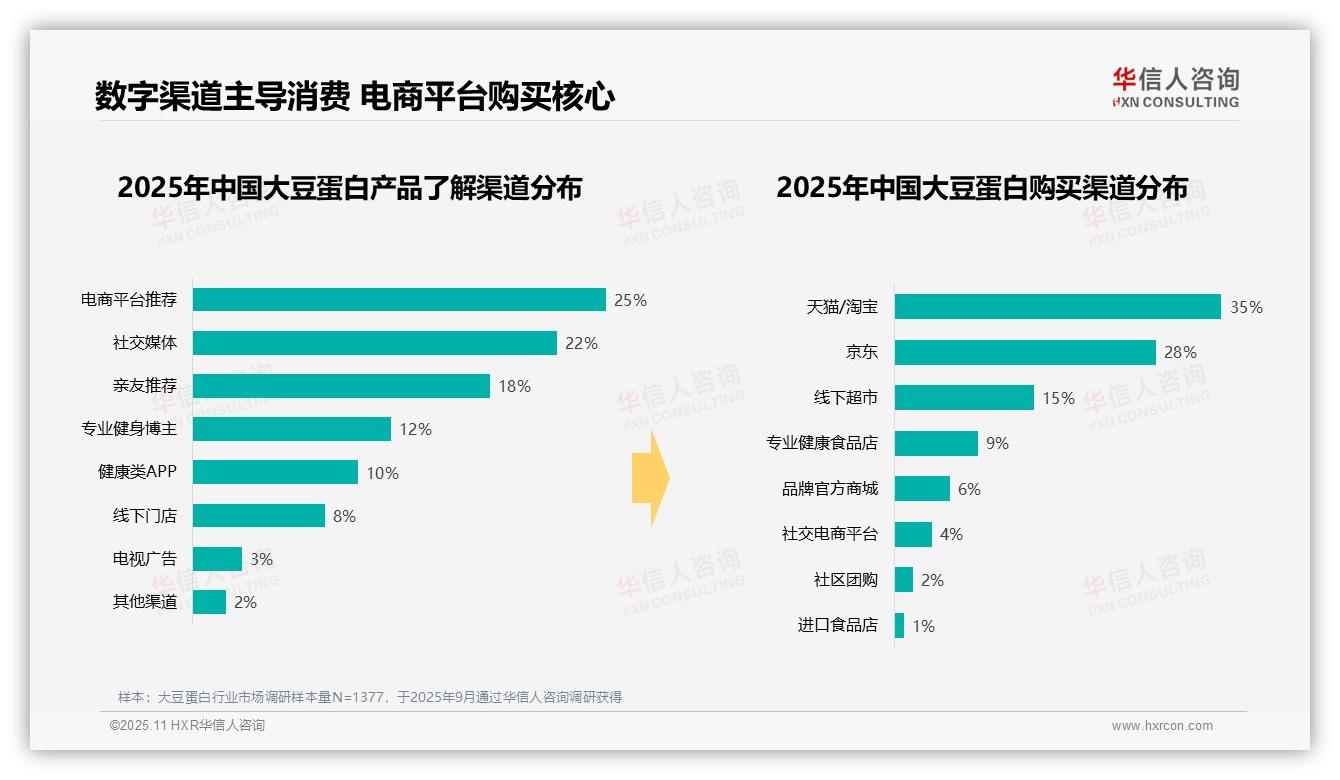

消费者了解产品信息的主要渠道为电商平台推荐(25%)和社交媒体(22%),两者合计占比近半,体现数字渠道在信息传播中的主导作用。亲友推荐(18%)和专业健身博主(12%)也具有一定影响力,反映口碑和专业推荐的重要性。在购买渠道方面,天猫/淘宝(35%)和京东(28%)占比最高,显示电商平台的核心地位;线下超市(15%)和专业健康食品店(9%)仍有一定份额,但线上优势明显。社交媒体与电商推荐的高占比提示,营销资源宜聚焦数字平台,以促进消费转化。

数据来源:华信人咨询《2025年中国大豆蛋白消费者洞察报告》,N=1377

以上为我们认为最贴近市场热点的关键发现。完整报告附有动态数据附录,支持根据需求筛选和查看数据。避免决策盲区,依托华信人咨询的全面视角。获取完整报告,是迈向科学决策的第一步。