预警:37%消费集中于中低价位区间,这些市场风险需重点关注。该结论源自华信人咨询一项历时数月的深度专题研究。报告基于对1442位消费者的深入调研,旨在为决策者提供行动指南,而非仅作讨论参考。

一、消费价格与包装偏好

单次消费金额集中在50-100元区间,占比达37%,显示中低端价位占据市场主流。100-200元区间消费占29%,反映部分消费者愿意为更高品质支付溢价。冬季消费占比33%,显著高于其他季节,可能与寒冷气候下唇部干燥问题更为突出相关。包装类型中,管状包装以42%的占比遥遥领先,凸显其便携与易用性受到青睐;罐装占28%,棒状占17%,而滴管式与喷雾式合计仅占13%,表明传统包装形式仍占主导,创新包装接受度有限。

数据来源:华信人咨询《2025年中国唇部精华消费者洞察报告》,N=1442

二、使用场景与时段分布

日常护肤是唇部精华最主要的应用场景,占比35%;妆前打底以22%紧随其后,两者合计占比过半,体现产品在基础护肤与彩妆准备中的核心作用。夜间修护场景占18%,突显夜间修复需求的重要性。使用时段方面,早晨护肤占38%,妆前使用占24%,午间补涂占15%,显示产品使用多集中于白天,可能与日间保湿及妆容维持需求相关。外出补妆、旅行携带及礼物赠送等场景占比均低于12%,分布较为零散。特定环境如季节干燥与空调环境分别仅占3%与1%,反映针对性的场景需求较弱。

数据来源:华信人咨询《2025年中国唇部精华消费者洞察报告》,N=1442

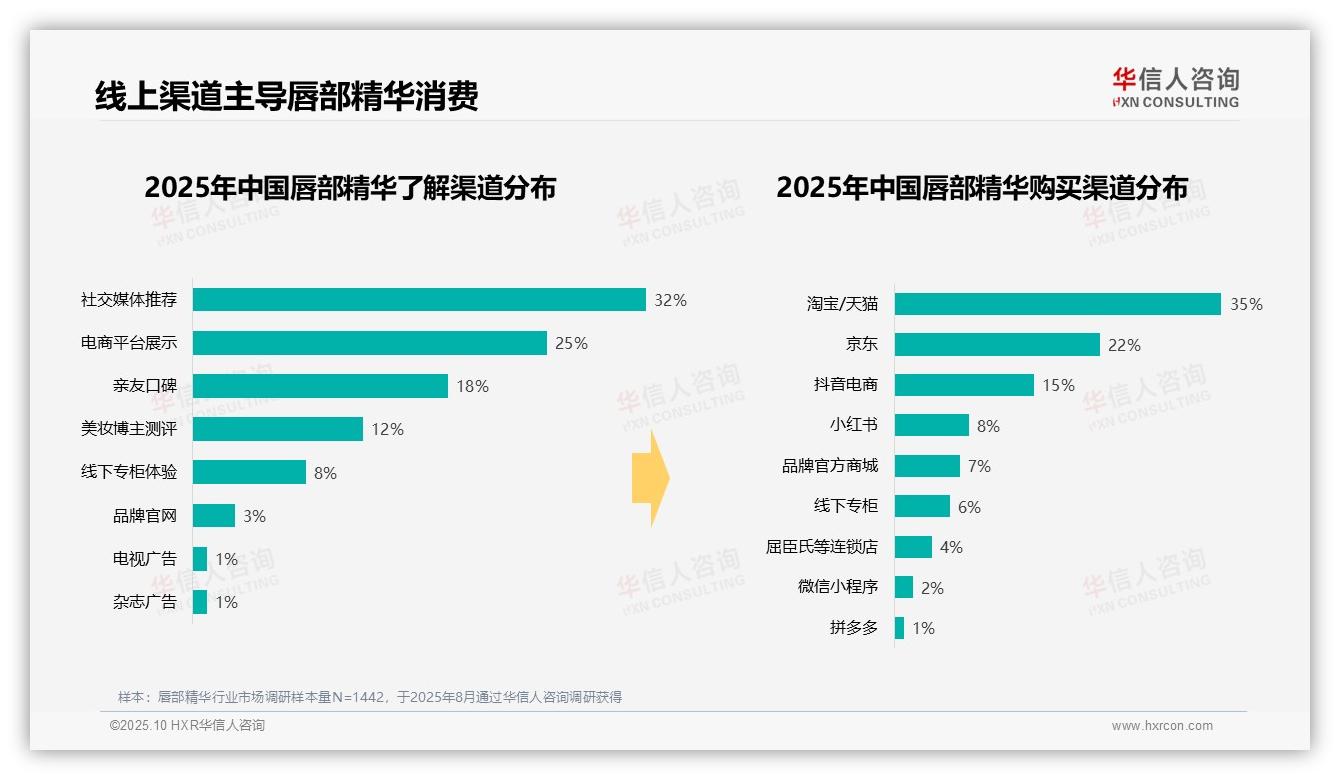

三、信息与购买渠道洞察

消费者获取唇部精华信息的主要渠道为社交媒体推荐(32%)与电商平台展示(25%),合计占比57%,表明线上渠道已成为信息传播的核心。亲友口碑(18%)与美妆博主测评(12%)也占据一定比重,而杂志广告与电视广告均仅占1%,传统渠道影响力微弱。购买渠道方面,淘宝/天猫(35%)与京东(22%)占据主导,合计达57%;抖音电商作为新兴平台表现亮眼,占比15%;小红书(8%)与品牌官方商城(7%)亦较受欢迎。线下专柜(6%)与连锁店(4%)占比较低,进一步印证线上购买为主流的消费趋势。整体而言,线上渠道在信息获取与购买行为中均占据优势,社交媒体与电商平台成为关键驱动力。

数据来源:华信人咨询《2025年中国唇部精华消费者洞察报告》,N=1442

本文仅揭示冰山一角,报告全貌蕴含更多深度洞察。完整版报告通过丰富的图表可视化,清晰呈现复杂数据关联。华信人咨询已服务多家行业领军企业,客户选择印证了我们的专业价值。期待您成为下一位合作伙伴。